热门资讯> 正文

高盛:通胀已开始回归,明年再通胀交易将持续

2020-12-06 13:37

- 高盛(GS) 0

原标题:高盛:通胀已开始回归,明年再通胀交易将持续

今年疫情复苏以来,市场始终有个很大的疑问:尽管市场在反弹,央妈们也拼命放水,但美国国债收益率却迟迟不动,通胀始终不见踪影。

高盛在最新研报中提到一个值得注意的现象:伴随11月大类资产这轮顺周期上涨,通胀虽然姗姗来迟,但已经开始回归。

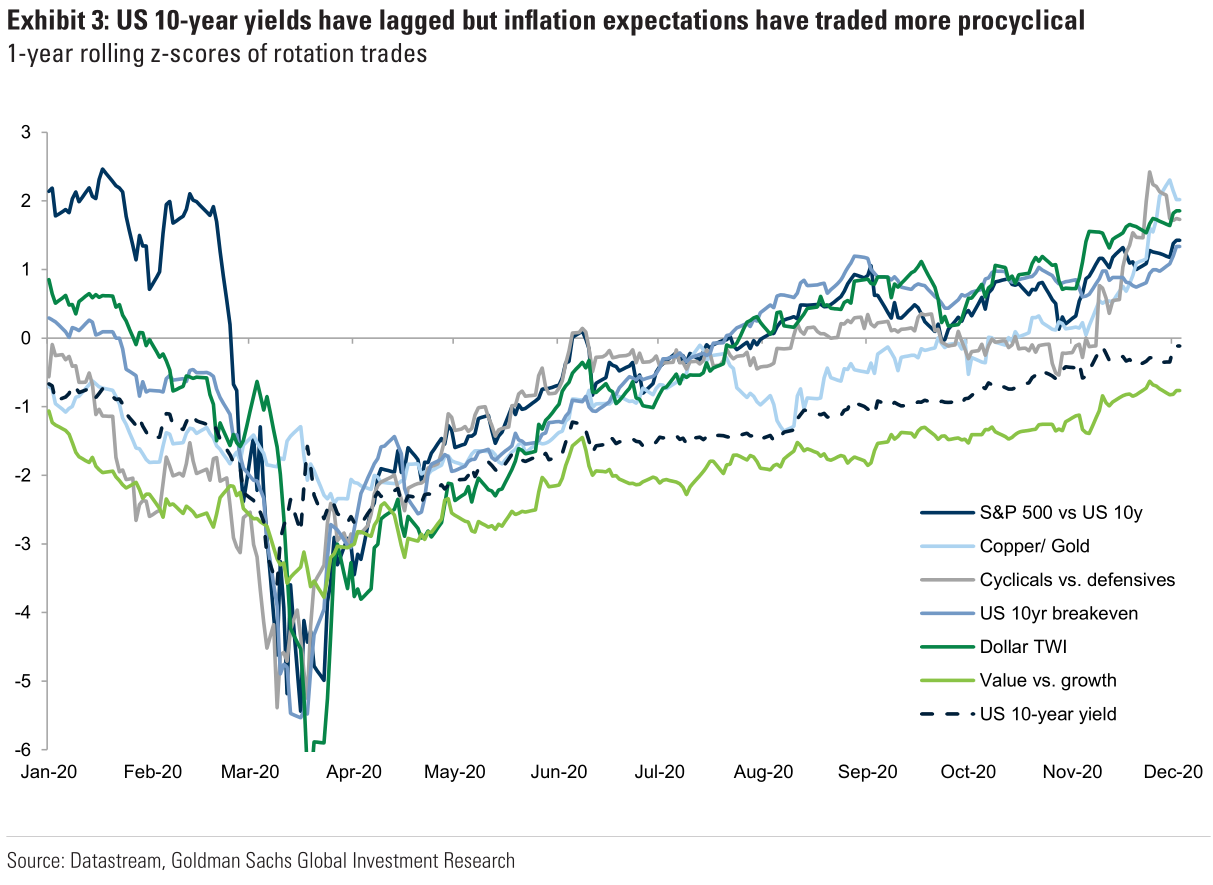

高盛指出,11月以来,在疫苗等诸多利好的刺激下,全球大类资产出现了明显的顺周期轮动,美股的风格从防御性股票切换至周期性股票,商品方面从黄金切换至铜等工业金属。

而11月中旬以来,美国10年期国债收益率和通胀水平都开始上行,这与历史上周期复苏的情况相吻合。

相比之下,过去半年多的“复苏”态势实在是有些“非典型”。高盛指出,4月以来的经济复苏中,美国10年期国债收益率的上涨一直滞后于经济指标。虽然ISM制造业指数一路强劲复苏,长端国债收益率却“纹丝不动”。不过考虑到复苏初期人们对增长悲观,央行的鸽派作风和未来的高度不确定性,投资者不抛售债券并不奇怪。

进入11月上半月,疫苗等消息让经济增长前景乐观,美国周期股和商品出现了猛烈的上涨,但国债依然没有出现相应的轮动。高盛认为,这主要是因为以下两点:

1、市场预期12月的欧洲央行和美联储会推出更多的宽松刺激。

2、虽然疫苗可期,但远水难解近渴,短期内疫情的迅速恶化和美国财政刺激难产都压制了债券收益率上涨。

如今,随着国债收益率和损益平衡通胀水平的同步回升,高盛认为2021年经济将会继续复苏,无论是在大类资产之间还是各类资产内部,顺周期轮动也将持续下去。

高盛指出,历史上标普500指数和10年期国债收益率、损益平衡通胀率呈正相关关系。

高盛预计,2021年美国国债收益率将会逐步回升,收益率曲线也将逐步变得更陡峭。

推荐文章

港股见底了吗?北水大举加仓逾600亿港元!大行看好4月做多窗口来临,十大金股一图睇全

华盛早报 | 伊朗与阿曼拟共管霍尔木兹!美股V型反转;伊朗袭击甲骨文、亚马逊数据中心;港美股今日因假期休市一天

诺和诺德称:口服版Wegovy减肥效果优于礼来GLP‑1口服药

美股机会日报 | 特朗普粉碎停战幻想!恐慌指数飙升12%,纳指期货跌约2%;美油期货暴涨超9%!油气股飙升,美国原油基金ETF涨超9%

清明休市提醒 | 港股本周五休市,下周三恢复交易;美股周五休市一天

油价上涨 此前特朗普表示伊朗冲突可能在未来几周升级

野村:特朗普讲话未能发出局势降温的明确信号

市场乐观预期伊朗战争将落幕,油价跌破100美元