热门资讯> 正文

省级集采,将去向何方?

2020-12-01 16:03

来源:医药魔方

随着第三轮国采的尘埃落定,省级集采也在紧锣密鼓的进行着,尤其最近有多省发布文件开展集采,采购品种更加丰富,中选规则不断创新,势必又将对我国的医药市场和未来的药品采购模式产生重大影响。

纳入未过评品种,与国采相补充

从2019年下半年到2020年上半年,省级集采的品种选择经历了一个较为“混乱”的时期。多省在集采中纳入符合国家集采标准的品种(原研+通过一致性评价厂家数量≥3家的品种),导致省级集采和国采的品种发生重合,这也给带量采购的落地带来了困难。

但从今年9月开始,浙江、安徽、广西、陕西11省联盟相继发文开展未过评品种的带量采购,江苏从未纳入国家组织药品集中采购范围的药品中遴选药品进行采购。可以预见,采购量大、价格高、占用医保资金大且不符合国采标准的品种未来将成为省级集采的主流,这将有助于省级集采能更好地成为国采的补充。

另外,今年7月,业内流传出国家集采会议内容:国家医保局要求按照采购金额排序,覆盖前80%的药品约500个,各地方可以根据具体情况确定数量,具体是2021年覆盖250个,2022年要全覆盖,国家没有开展的,将由各省组织开展。这500个品种也将成为省级集采遴选品种的重要参考。

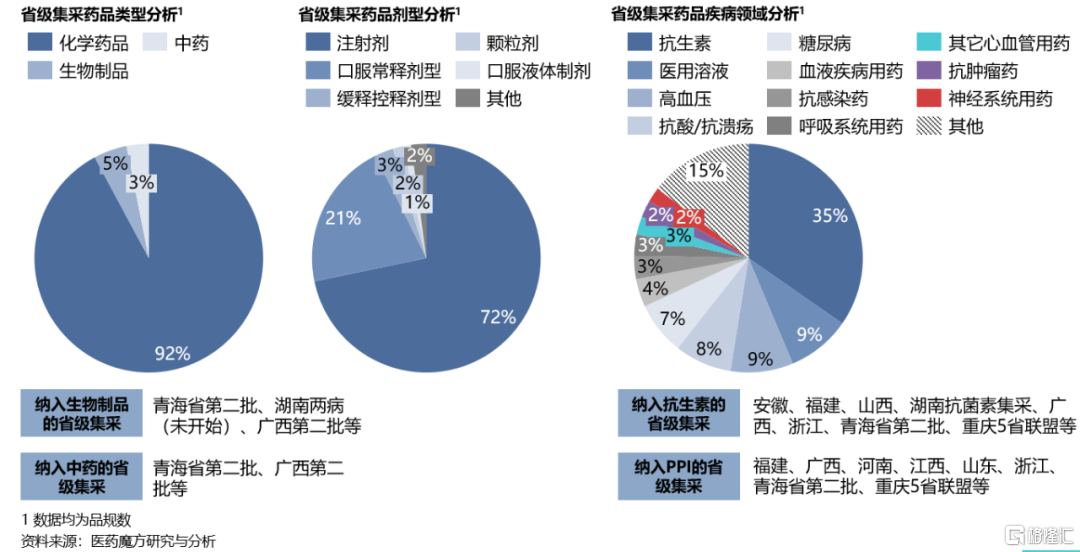

从药品类型来看,目前开展的省级集采中,化学药品是集采的主流,生物制品和中药占比较少。

从剂型来看,注射剂是省级集采的主要剂型,这是与国采的重要区分,目前口服常释剂型仍然是国采的主流。从疾病领域来看,抗生素的占比最高,而医用溶液是青海省集采的宠儿,青海省在两轮集采中均纳入大量的医用溶液品种。除此之外,降压药、抗酸药、降糖药等占比均较高。

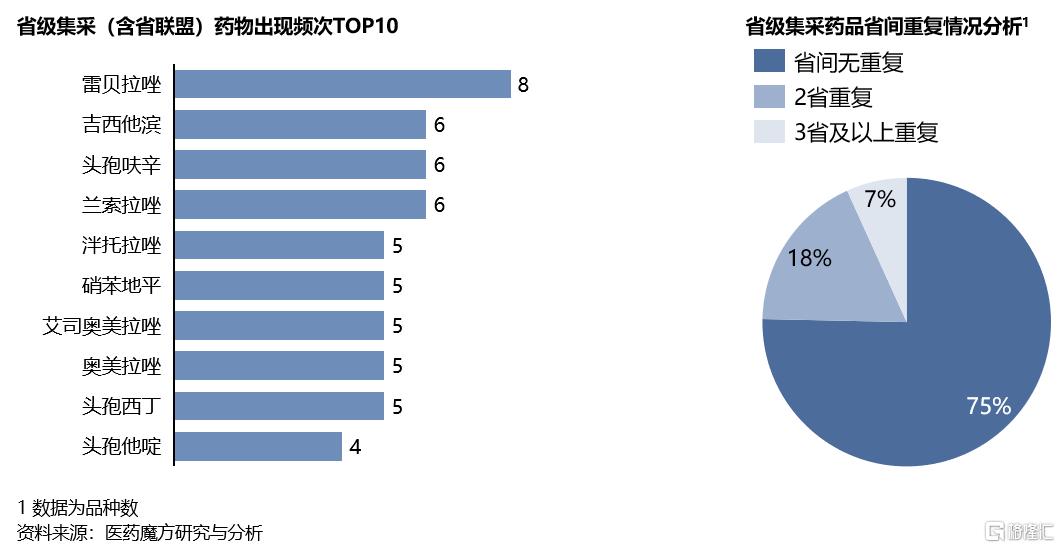

在出现频次TOP10的药物中,有5个PPI,3个抗生素,可见这两类药确实是省级集采的热门。从各省集采的品种来看,省间的重合度不高,75%的品种省间无重复,这与各省充分探索、采购不同品种的目标相一致。

中选规则不断创新,谁是下一个全国模板?

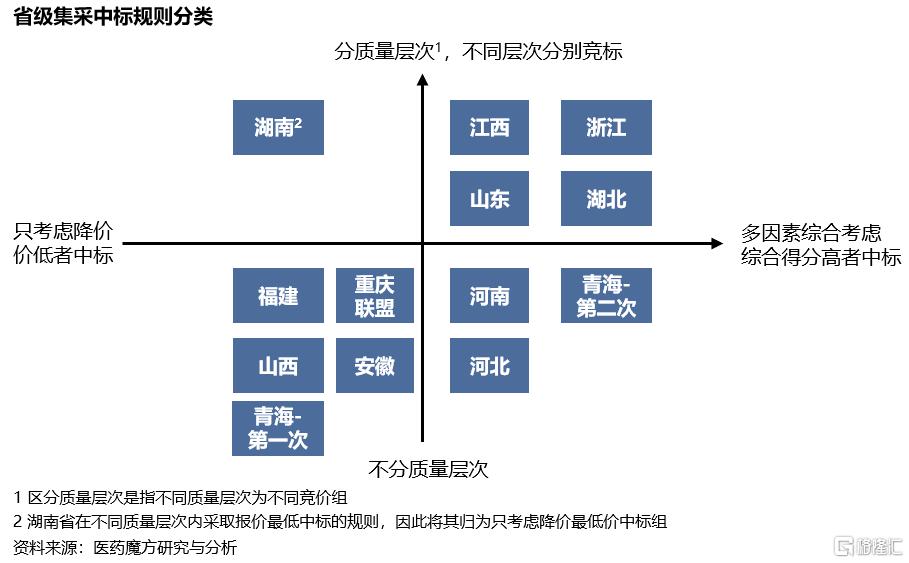

随着越来越多省开始药品集中采购,中标规则也逐渐多样化,不同中标规则对药品质量、价格的要求不同,对投标企业出价策略的影响也不同。我们根据中标规则中是否区分了质量层次和选择中标企业时是否考虑了降价以外的其他因素,将已公布中标规则的省级集采分为以下4类。

区分质量层次一般是将原研药品/参比制剂/通过一致性评价药品与其他仿制药区分开。这将对两个层次的药企产生不同的影响。一般来说,分质量层次意味着原研+过评厂家为一个层次,未过评仿制药是另一个层次,评审结果往往就是第一质量层次无需大幅降价即可中标,而第二层次药企必须大幅降价才能争取中标,这必然带来巨大的价格差,而目前尚无规则对第一质量层次的降价幅度予以制约。

在11月25日流出的山东集采竞价结果中,泮托拉唑肠溶片等品种两个质量层次的报价降幅差距较大,该品种第一质量层次的湖南九典(通过一致性评价)的降幅为19.51%,而第二层次的辰欣药业降幅则高达76.69%,总体来说第一质量层次平均降价41.3%,第二质量层次平均降价74.6%,这也体现出第一质量层次的药企相对第二层次有一定的价格优势。而第二质量层次的企业一旦遇到“绝对低价”的竞品企业时,中标的难度就比较大了。此次山东省集采多个品种价格直接到底,第二质量层次的山东裕欣药业产品注射用兰索拉唑降幅创此次集采最高,达98.58%。

不同规则对于价格降幅的影响亦有不同。山西、福建和安徽等省采取低价者中标的方式,尤其是安徽省采取产品入围价+分组竞价+谈判议价的方式实现三层降价,这种方式在促使企业降价方面是比较“强势”的,最终安徽省此次集采平均降幅为50.26%,最高降幅达76.55%。而综合各方面因素选择中标企业的方式则相对来说给了企业更多余地,使价格“火拼”不至于过于严重。

另外,在各省各自集采的同时,出现了一种省际联盟集采方式。目前已有三大省际联盟,分别是重庆牵头的五省联盟、四川省牵头的8省(区)联盟和陕西省牵头的11省联盟。联盟采购的方式对于部分采购能力不强的省来说,可以借此机会搭上“顺风车”,而对于企业来说,更大范围的采购意味着更大的市场,未来可能会有越来越多省参与这种联盟采购的模式。

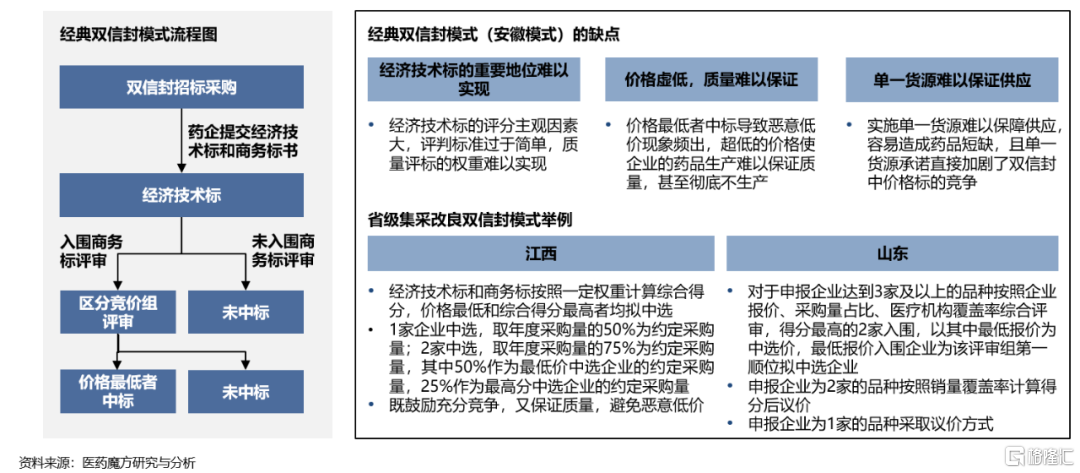

在省级集采中标规则愈加丰富的同时,有一种模式一直未淡出我们的视野,就是双信封模式。在中国的药品采购发展过程中,双信封模式自2009年实行以来逐渐推广至全国,成为我国药品采购中的经典模式。但经典的双信封模式实行后引发了价格虚低、质量难以保证,经济技术标形同虚设等问题。即便如此,在现在的省级集采中,仍然有很多省的规则中有双信封的影子,比如江西、浙江、山东、湖南、重庆五省联盟等。

在借鉴双信封模式的同时,多省对其进行改良,比如江西省采取最低价和综合得分最高双中选的方式在鼓励竞争的同时兼顾质量,避免恶意低价。山东省则根据企业报价、采购量占比和医疗机构覆盖率综合评审后,得分高的2家企业入围但以两者中最低报价为中选价,报价较高的企业若不接受该价格则视为放弃(对于申报企业达到3家以上的品种)。因此对于企业来说,仅拼低价或仅凭其他分项优势而维护高价都无法中标,这是对传统双信封模式的又一大创新。可以预见,“双信封+带量采”的模式在未来一段时间内仍然是省级集采的重要模式。

未来省级集采政策仍会不断完善和创新,究竟谁会成为下一个全国模板,让我们拭目以待。

与国采一起改变原有药品招标采购体系

省级集采不断推进,正在和国采一起改变原有的药品招标采购体系。但不可避免的将出现省级集采与国家集采、医保谈判等老标品种相互嵌套、相互影响的问题。为了解决这个问题,多省发布文件明确药品挂网准入的规则。

河北省近日发布《关于进一步做好药品挂网工作的通知》,对国谈中选品种、国家集采中选品种、河北省级集采中选品种和其他药品挂网价格加以规定。还引入竞争机制,提出同通用名同剂型同质量层次的化学药品申请挂网企业2家及以上的,最大差价一般不得超过1.8倍,而中成药、生物制剂最大差价不得超过3倍。而河南省则规定:国采和省级集采品种存在交叉的,若中选企业相同,选择国家和省级采购中价格低者供应全省,直至采购周期结束,若中选企业不同,则执行省级中选结果,省级采购周期结束后,执行国家中选结果。

此外,多省在限制企业报价时都会规定不得高于全国最低省级中标挂网价即全国联动低价,由于各省集采品种重复度低,因此一旦实现全国价格联动,价格体系将越来越透明,省级集采的药品价格也将在全国范围内实现降低。到那时,省级集采的威力才算是真正得以展现。

在国采和省级集采的影响下,企业面临着前所未有的市场环境和生存挑战,如何在政策之下拓展市场、实现发展是每个企业都应仔细思考的问题。

推荐文章

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调

7月3日外盘头条:特朗普2025年交易逾2.1万笔 霍尔木兹海峡不复往日 微软计划8月推出Copilot全端整合产品

美股前瞻 | 美国6月非农大幅低于预期!纳指期货转涨至0.5%;马斯克称特斯拉机器人产线或已就绪;英伟达祭出AI工厂分成模式

打新攻略 | 太疯狂了!16只新股“撞期”招股,物理AI、PCB等龙头扎堆上阵,如何部署资金搏中“大肉签”?

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片

美股前瞻 | 美国6月“小非农”创3月来最低增幅!纳指期货盘前跌逾0.5%;美联储沃什今夜21点发布重要演讲;存储股走弱,闪迪跌超4%