热门资讯> 正文

美股医药投资:行业的势与力

2020-11-25 16:48

简单讲讲美股的医药板块。

美股医药股这个行业大类,其实不叫医药(pharmaceuticals),准确来说应该叫大保健股(healthcare stocks),其包括医药股(pharmaceuticals,一般是综合大药厂)、生物制药股(biotech,生物科技)、医疗器械股(medical equipment)、健康保险股(health insurance,也被生动地叫成买单股 payer stocks)和 医疗服务股(healthcare provider,医院、牙科诊所啊啥的)。

有人可能对pharmaceutical 和 biotech 的公司搞不清,有人认为其中差别,就是像辉瑞那样的综合类大药厂和像ImmunoGen那样的创新药小作坊。但biotech里也有像人民的希望·丙肝的绝望Gilead Sciences 这样的大药企。我做了个表简单列明 pharma 和 biotech有如下几个区别,当然并不绝对(比如规模):

有些人会犹豫应不应该去投资这一块,毕竟医药股专业知识深奥晦涩、行业错综复杂。

首先,到底要不要给组合加上大保健股的敞口,完全取决于你的投资能力、目标与偏好。但如果你是定投美股的宽基指数,那有很大一部分敞口,就是暴露在医药股上。就算你投的是QQQ这样的科技股指数,也有7%其实是投在了大保健。

这个行业市场太大。除非你一心求死,不然大保健对每个人都是刚需中的刚需,是钢需。美国更是如此,老美对其个性生活的质量有迷之追求,consititution 里写你有”生命、自由和追求幸福的权利“,不但要活着还要活得体验好。 从定期体检、定期找家庭医生、接种疫苗,到吃药、手术,不管是救命、续命还是生活升级,付费意愿高涨。

老美在医疗保健上的花费,一年大概3.6万亿,占GDP的17%;摊到平均人头上,一个人就是一年1.1万美金。其中最主要的消费是医疗保险。平均每一个美国家庭一年要花2万左右(作为福利雇主会出大头)。所以没有医保对于老美而言,就如同举着火把横冲火药厂一样惶恐。

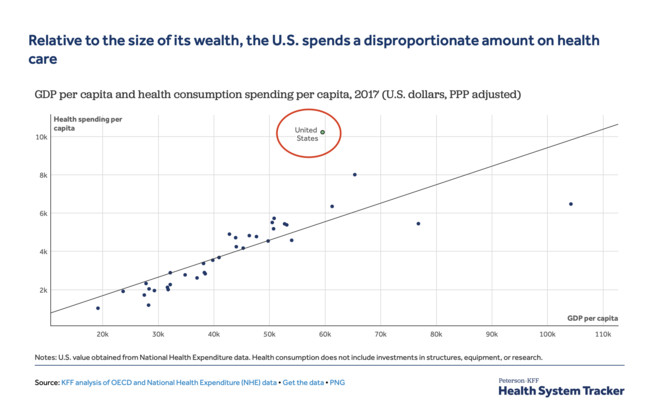

横向对比来看,老美在医疗上的消费一枝独秀,是绝大多数发达国家的两倍(比如不讲卫生讲浪漫的法兰西人均还不足5000美元)。以至于美国整个大保健行业有80万家公司,雇佣了全国1/8的就业人口。从下图可以看出(纵轴是人均医疗开支,横轴是人均GDP),美国的医疗开支与GDP的关系;一般规律是GDP越高医疗花费越高,但美国在整个回归分析里就是一个无比尴尬的“局外人”(outlier)。

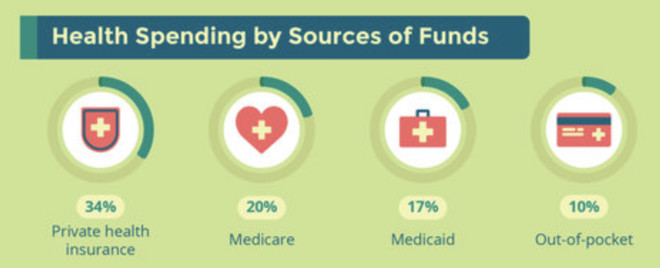

那谁来为这个3.6万亿付费呢。根据医疗补助计划服务中心.(CMS)的数据(见下图), 34%是私营保险公司,20%是联邦医疗保险,17%是联邦医疗补助,10%是消费者自费。所以对于美国的大保健行业,有一句话,叫羊毛(医药费)出在狗(政府、保险公司)身上,但最后是猪(纳税人)买单。

大保健股主要分为以下几种。

医药股(pharmaceutical stocks):就是综合大药厂,他们是吃产业链整条鱼的玩家,从研发R&D到生产制药到市场营销,管线多、明星药多、东方不亮西方亮、现金流稳定。代表公司就是Johnson & Johnson、Phizer、Merck、Roche等等。CDC在2018年做的一次研究,48%的老美在过去一个月内服用过处方药,24%的人服用超过三次,12.6%的人服用超过5次;你去看医生100次,74次医生会给你开某种药。老美基本上都是行走的药罐子,吃药强国。

生物制药股(biotech stocks):如前所述,biotech与医药股有一点重合,但一般侧重于living organism的研究,比如基因疗法、荷尔蒙疗法,等等,代表公司包括Gilead, Amgen, Celgene, Biogen, Moderna。

医疗器械股(medical equipment或medical supply stocks):就是各种医疗器械设备公司,这个细分板块有几个特点,一是产品高度多样性、各种设备仪器——小到结扎夹(此结扎非彼结扎),大到核磁共振仪——事无巨细、非常繁琐。二是高毛利,设备类50%+毛利,高值耗材80%毛利,诸如Boston Scientific这样的公司,整体毛利率常年稳在70%左右。三是单品种的天花板比药低,不会有像神药Humira(修美乐)这样每年卖200亿美元的现金奶牛。医疗器械的主要玩家有Stryker, Johnson & Johnson, Medtronic, Boston Scientific等等。

医疗保险股(health insurance):又叫买单股,说白了就是提供商业医疗保险的保险公司。保险公司受政策面影响比较大,比如在奥巴马医改下有一堆非常挑剔、苛刻的规则要遵守,但其疫情下整体表现还不错,整体利润率几乎翻番,因为许多选择性的医疗项目大为锐减。只要桑德斯这类噩梦不成为现实,此板块投资价值还不错。主要玩家包括UnitedHealth Group, Humana, Anthem, Centene, and Cigna。

再来谈谈目前投资美股大保健的五大驱动力。

一、 盈利驱动。从2015年到2020年,标普1500 大保健板块的净利润年复合增长率8.1%(标普1500指数的基非常宽,包括了标普500大盘股指数+标普400中盘股指数+标普600小盘股指数),作为对比,整个标普1500指数的利润增长率大概是2.4%,在所有行业板块里,IT的利润增长排第一(9.9%),金融第二(8.6%),大保健可以排第三(8.1%)。

二、人口驱动。医疗板块的增长逻辑,就是人口越来越老,且越来越难死,老而不死是为肥。以美国为例,2020年大约有17%的人口年龄超过65岁,且根据美国普查局的预测,到2050年会达到22%。想到1950年此数字仅仅为8%,大趋势明显。(作为对比,中国2020年65岁以上人口为13%。绝对值巨大。)老老美花在医疗续命上的消费必然远大于其他人群,CMS有个数据将纺锤形的两极做对比,85岁以上的医疗花费平均是32903美元,是儿童青少年(0-18岁)花费3749美元的8.7倍(2014年)。

三、疫情驱动。疫情对医药保健板块,我认为疫苗啥的都次要,深远的影响有两点:

第一点是疫情前,老美对医药大厂生物制药公司是普遍鄙视与仇恨,为什么?——因为频繁拉盘涨药价。比如之前阿克曼滑铁卢的Valeant公司,模式就是并购+涨价,粗暴且豪横。然后就有某些善于取悦选民的驴党大佬,叫嚷着要砍死big pharma了。而新冠疫情一来,大家发现,药贵总比没药好。Harris Insights and Analytics的调查,发现40%的受访者表示对医药公司,态度回暖。

第二点是大保健上云(telemedicine),在接触厌恶期,远距医疗——就像云办公云会议一样——需求猛涨,对行业产生永久性的塑造。实践表明,90%的初级保健(primary care,由家庭医生提供)的就诊,在云上就能完成。许多的doctor visit,见面是对双方的亵渎。

((疫情之下,MSCI全球大保健指数(黄色)表现远好于MSCI全球指数)

四、数字信息技术驱动。科技股+大保健股= medtech。medtech就是通过数字化技术改造大保健行业——比如人工智能、机器人、3D打印、数字化监测技术等等。这个我刚吹完科技股,就不多吹了。

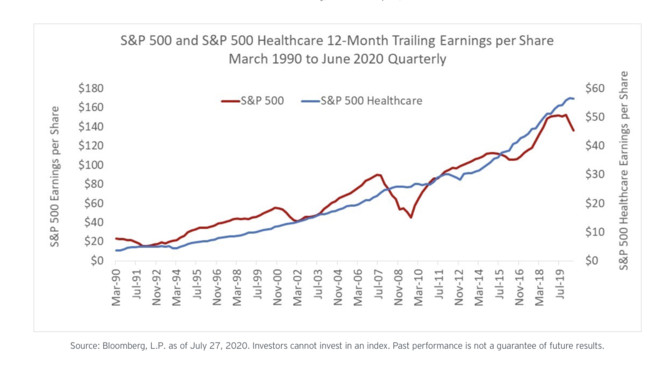

五、 抗周期。医疗是钢需,因此大保健板块的盈利相比,波动性就比大盘小很多。下面这张图是标普500(红色)和标普500大保健指数(蓝色)1990年至今, TTM 每股收益(EPS)的表现。可以明显看到标普500的盈利是有周期性收缩的,而大保健板块的盈利波动明显更小。在疫情前的三次盈利衰退期里,标普500的EPS平均下跌27%,而标普500大保健的EPS平均上涨14%。眼下的疫情衰退期里,也正复制这个故事。

如果你是个价值型投资者(注意不等同于价投啊),那么美股大保健板块是个有吸引力的板块,因为其估值(以利润为锚)相对于整体大盘的折价,已经创出40年之内的最高值。但投资医药股、biotech股最大风险就是研发的不确定性所带来的股价的巨大波动。我个人是不太碰医药股个股的,更不要说biotech,感觉在赌博。但是如果你认同估值吸引和上述的驱动力,投资大保健ETF仍然是一个可选项,长远而言,我认为回报率要高于大盘回报。美股大保健的龙头ETF有这么几个:

标普大保健ETF:The Health Care Select Sector SPDR Fund (XLV)

先锋基金大保健ETF:Vanguard Health Care Index Fund ETF (VHT)

纳斯达克生物制药ETF:iShares Nasdaq Biotechnology ETF (IBB)

美国医疗器械ETF:iShares U.S. Medical Devices ETF (IHI)

标普生物制药ETF: SPDR S&P Biotech ETF (XBI)

之前有某个biotech公司因为试验结果挂了,股价崩盘,我就发了一条评论,大意是活该吧投这种孤注一掷的biotech跟诈金花何异。我的评论是一条劣质的信息。但正如方丈所说,雪球是多方讨论而不只单向阅读的地方,一条劣质信息可以通过互动变成优质信息。有一位球友的话,我认为对我有启发,我就全部摘录于斯:

“投资biotech 没有一般人想的那么可怕,就连Seth Klarman大神的投资组合里都有几只biotech 的股票,关键还要看你用什么样的投资策略,选择什么样的公司。赌临床/赌FDA这种显然是不可持续的,持续稳定的收益还得遵循价值投资/安全边际的原则。生物医药板块因其专业性其实是市场效率比较差的一个板块,因此总有机会(陷阱)在等你。药品本身的专利就是天生的护城河,人体结构/病理的变化性少又解决了需求端的问题,这种特点其实为投资者分析减少了很多变量。所以biotech因其内在的创新性,未来的潜力还是很大的。”

此中潜力,我相信美股是这样,A股、港股也是如此。巴菲特在三季度加仓了辉瑞、默克等大药厂的股票,还新建仓了五只医药股。做为增长确定性强、抗衰退周期的板块配置,长牛的医药健康,值得每个严肃的投资者了解一下——尤其是现在美股医药股估值低,可以搞一把value play的时候

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调

7月3日外盘头条:特朗普2025年交易逾2.1万笔 霍尔木兹海峡不复往日 微软计划8月推出Copilot全端整合产品

美股前瞻 | 美国6月非农大幅低于预期!纳指期货转涨至0.5%;马斯克称特斯拉机器人产线或已就绪;英伟达祭出AI工厂分成模式

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片