热门资讯> 正文

新东方赴港上市在即:定价1190港元 能否续写美股辉煌?

2020-11-03 21:26

原标题:新东方赴港上市在即,定价1190港元,能否续写美股辉煌? 来源:百略

来源 / 百略网

10月23日晚间,新东方通过港交所上市聆讯,即将在香港二次上市;10月29日,新东方宣布正式开始公开招股;11月3日,新东方二次上市指导价定为1190港元/股,相较于美股收盘价161.36美元折让4.8%。

预计11月9日,新东方将正式完成在港二次上市。至此,新东方将正式成为第一支二次回港上市的教育中概股。

据悉,新东方本次拟发行851万股股份,其中公开发售51.06万股,国际发售799.94万股,每股发行价不超过1399港元,每手10股,入场费约14130.98港元,预期将于11月9日上市。

今年以来,线下教育业务颓势明显,线上教育竞争日趋激烈,新东方在这时回港上市寻求更大可能性。

目前,新东方市值为271亿美元,折合港元约2103亿,静态市盈率为65.84倍,可以说新东方一旦登陆港股市场,必将成为港股整个教育板块的“巨无霸”。但是,这个“巨无霸”能否成为港股的领头羊,还是疑问。

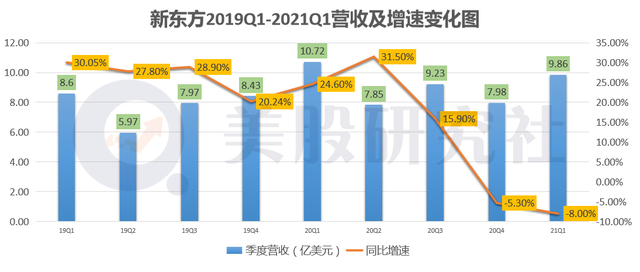

受国内外疫情影响,新东方业绩大幅下滑。2021财年第一季度,新东方营业利润为1.50亿美元,同比下降38.9%;归属于新东方的净利润为1.74亿美元,同比下降16.4%。

而纵观新东方2019Q1-2021Q1营收增速可以发现,新东方当前正面临营收增速同比下滑的问题。虽然今年受疫情影响,新东方在线下的业务受到较大影响,虽然现在疫情已经迅速好转,但线下业务想要实现较大的同比增长还面临较大压力。

当然,除了这个不可抗力外,教育行业竞争的加大也对新东方产生较大影响。今年暑期无论是头部教育品牌机构还是中小型教育机构,都在大量做营销抢夺生源,导致部分线下用户转移到线上,使得新东方线下业务出现增长压力。

并且在新东方的营收结构中,占重较大的是以学科培训为主的线下K12业务和海外留学业务,这可以说是当前新东方最重要的营收来源,但是当前海外市场疫情还未得到控制,想恢复到以前的水平,还需很长一段时间,所以对于新东方来说,回港上市或许是当下的无奈之举。

如今的新东方,正逐渐尝试从传统线下业务模式向线上线下相结合的业务模式进行转型,然而从目前来看,线下仍是其主要的营收来源,在线教育盈利难题一直存在。而“烧钱跑”模式已经成为在线教育的痛点,赛道上竞品的挤压使得机构压价空间被拉窄,机构的提价能力不足,强势营销背后是“烧钱快,流量虚高”的现象。

所以在当下大环境下,赴港上市或许能解新东方的燃眉之急,但是新东方的多个竞争对手也传出赴港上市的传闻,所以长远来看新东方或许只能在港股当一时的“巨无霸”,等一众教育巨头赴港上市后,港股教育市场很可能迎来大变动。