热门资讯> 正文

亚马逊、腾讯、FB......在DCF估值模型下价值几何

2020-11-02 10:03

首先说明几点:

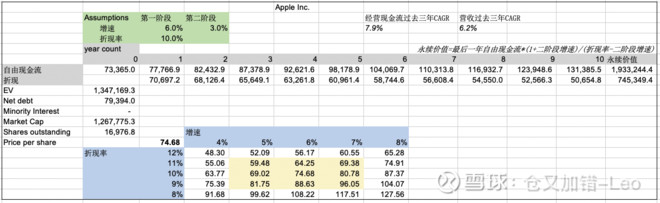

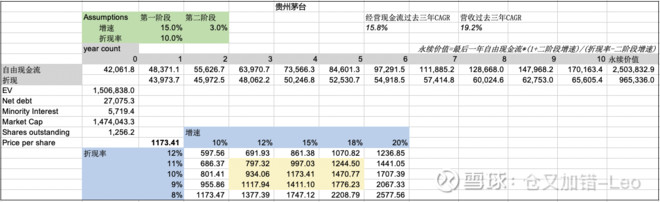

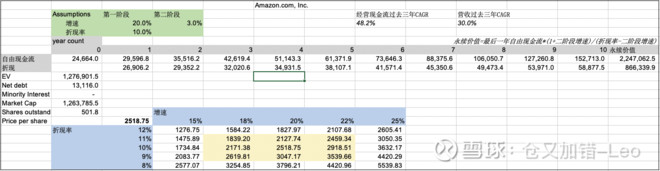

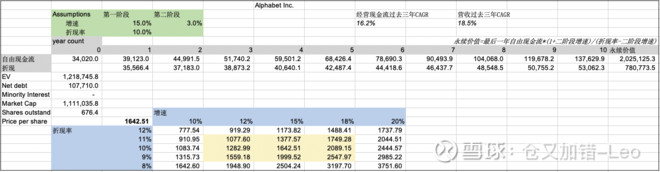

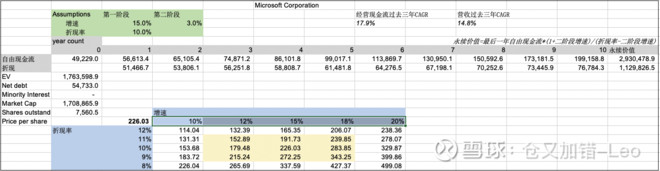

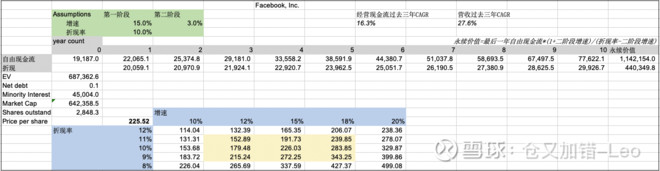

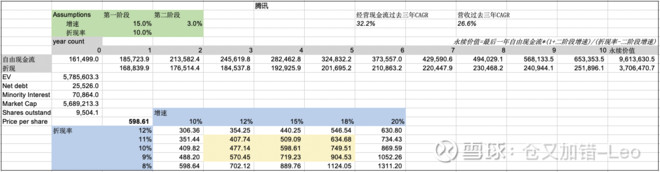

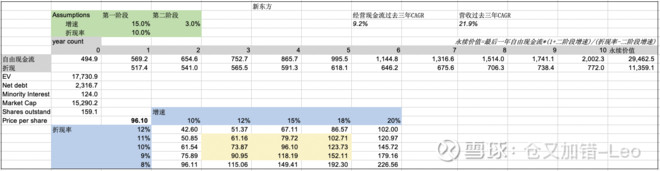

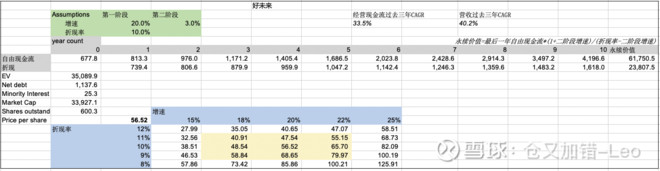

一、DCF模型受折现率和增速预期的影响非常大,这是事实。

二、DCF模型只适用于业务延续性较好的企业,这是我个人认为,比如文中的新东方和好未来就不太适用。

三、定性优先,计算10年,起码要判断公司能否稳定经营10年。

四、为简化起见,增速是线性的,但如果把这个增速当作10年的复合增速,似乎也可以。

五、折现率的定义是资金的边际成本,我个人比较喜欢用10%折现率,也就是说低于10%我宁可拿着现金。

六、为简化起见,自由现金流=经营现金流-资本开支。

七、提供了2个参考值,过去3年营收增速和过去3年经营现金流增速,用经营现金流增速而不是自由现金流增速作为参考值是因为这几家公司(除了茅台)我认为资本开支是中性的,比如Facebook今年的逆向投资(会减少自由现金流)我认为是好事。

八、结果怎么看?

先说我怎么看。

1)单一标的看,比如A股票当前价格在10%折现率下对应的是xx%增速,我会根据我的认知判断这个增速过高了还是过低了,进而判断股票当前贵还是便宜,但是,强调一下,见第一条,DCF模型受折现率和预期增速的影响非常大。

2)横向看,比如A股票当前价格在10%折现率下对应的是xx%增速,B股票当前价格在10%折现率下对应的是yy%增速,如果xx增速对A股票来说要求过高、而yy增速对B股票来说实现可能性较大,那么我会认为B股票性价比更好。

你们怎么看,随意。。。这是一个灌水帖。估值是毛估估的,公司的价值没法用一个公式或一个模型就能计算出来,投资更像艺术而不是科学。

$苹果(AAPL)$

$贵州茅台(SH600519)$

Amazon AMZN

Google GOOGL

Microsoft MSFT

Facebook FB

$腾讯控股(00700)$

新东方EDU

好未来 TAL

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

6月金股一图睇完 | 腾讯领衔“科网老登”集体反弹?科指月内累涨4%,机构称AI仍为核心增长引擎!

华盛早报 | 光通信利好连发!国产技术重要突破 + 迈威尔引爆美股+ 英伟达硅光量产;微软联手英伟达重新发明电脑;SpaceX拟定价135美元

6月3日外盘头条:特朗普签署AI行政令加强政府监管 微软发布全新AI模型 SpaceX要求压低IPO承销费率

港股盘中持续拉升!恒指涨超1.4%,科指涨超3.5%;美团绩后涨超8%,腾讯涨超7%,比亚迪股份涨逾5%

华盛早报 | 英伟达杀入PC芯片引爆产业链,ARM涨近16%;谷歌拟筹800亿美元押注AI!伯克希尔重金入局;美团环比大幅减亏超百亿

一图看懂 | 外卖大战趋缓!美团Q1调后净亏49.7亿,环比大幅减亏超百亿;管理层称补贴将更审慎

华盛早报 | 今天11点!黄仁勋发表重磅演讲,即将携手微软发布新款PC?马斯克辟谣SpaceX估值下调;美团盘后放榜

一周IPO | 赚到手软!四只新股齐大涨,深演智能首日狂飙超265%;SpaceX、Anthropic再传大消息!