热门资讯> 正文

损失高达99%!濒临破产的美企公司债“买不得”

2020-10-27 01:01

债权人终于开始醒悟:他们手中的债券可能会一文不值!

疫情之下,美国申请破产的企业数量激增,许多放贷方终于开始意识到,他们的债权几乎毫无价值。

按照以往多年的惯例,破产企业的无担保债权人可以收回40%的借款,而现在,哪怕能收回1%都值得庆幸。

比如说美国知名男装零售商Men‘s Wearhouse于8月份向法院申请了破产保护,该公司的债券交易价格本月都在1美元以下。

美国老牌百货公司JC Penney Co.破产拍卖时,它每1美元的债务仅值0.125美分。美国奢侈品零售商Neiman Marcus Group Inc 1美元的债务价值为3美分。(1美元=100美分)

巴克莱分析师杰里米·希尔(Jeremy Hill)表示:

美联储长期以来维持较宽松的货币政策环境,有利于风险较高的公司以较少的担保借债,偏好高收益的债权人乐于购买高风险债券。现在经济陷入困境,这样高风险投资的危害正在显现。

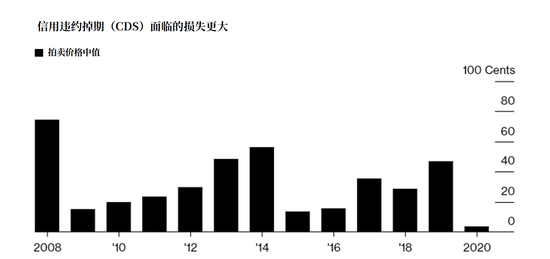

巴克莱的研究表明,今年最便宜的企业债券拍卖价格中位数为1美元兑3.5美分,创下历史新低,并且远低于2005年至2019年的1美元兑23.4美分。这反映出投资者的对申请破产公司前景的进一步担忧。

巴克莱表示,在未来的破产案件中,无担保公司债持有人遭受的损失可能还会更大。另外,持有信贷违约掉期(CDS)的投资者面临的损失可能更大。

Arena Investors的创始人Dan Zwirn表示:

我们会看到公司逐渐陷入困境,这只是时间问题,只会有更多的下行空间。

更糟糕的是,此前还有很多高杠杆贷款交易是契约式的,这意味着既没有抵押,也没有限制借款公司将其债务在法庭外进行清算的条款,这些投资者的权益更加得不到保障。

FTI Consulting高级董事总经理Sanjeev Khemlani表示:

一纸公约通常意味着,如果这张纸被烧了,债权人就什么都没有了。

Khemlani建议,投资者陷入困境时,应该及早与借款人进行接洽,确保他们处于契约规定的还款条件下。

此外,疫情之下,很多公司为了现金流不断裂寻求额外融资,甚至会开出优于此前贷款方的借款条件,使得此前那些贷款方的债权变成劣后求偿权。陷入困境的公司还有可能通过这种方式进行资产转移。虽然事后监管和司法部门可以介入,但投资者仍可能遭受巨额损失。

根据美国债权法,有担保债务的求偿权优于无担保债务,优于契约式债务。巴克莱表示,目前美国高收益债券市场上近20%的债务已经以某种方式获得担保,而2000年该比例仅为6%。