热门资讯> 正文

暗盘前瞻 | 头顶“药明系”光环,药明巨诺能否为医药新股搬回一局?

2020-11-02 15:13

由药明康德和美国朱诺合资成立的药明巨诺-B即将顺利完成赴港上市,并成为第三家头顶“药明系”光环的上市公司。

被称为医药界的“华为”、“富士康”,药明康德在《2019年全球25大生物技术公司》榜单中以市值189亿美元排名第14。2017年,药明康德走出“一拆三”第二步,2017年6月子公司药明生物登陆港交所主板,首发价为20.6港元,截止目前,药明生物总市值2919亿港元,较三年翻了近7倍。

从目前大幅的超额认购倍数来看,打新投资者对于“药明系”的公司依然认可。

中签简析

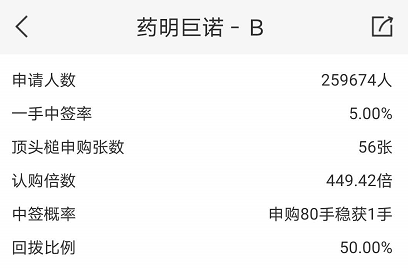

药明巨诺申购人数259674人,最终超额认购449.42倍,顶格回拨50%,顶头槌56张,一手中签率5%,申购80手稳中一手。本次招股价区间为20-23.8港元,最终以上限定价23.8港元,每手11900港元。

参与乙头申购30万股即600手,使用20倍融资,计息5天,按照利率3%算,加上融资手续费100元、中签手续费1.007%,卖出交易成本0.3%,综合成本4.8%,乙头涨幅超过这个数就有钱赚。

已经授出绿鞋,国际配售部分已获大幅度超额认购约28.5倍,共有178名承配人,3名承销商关系户及现股东合共拿货1.37%,10家机构基石投资者合共锁定50%,前25大承配人认购占国际配售部分的94.52%,股权极度集中。

先声药业的上市破发才刚刚过去,药明巨诺这只生物医药股的上市走势将如何演绎?以下摘自格隆汇《生物医药公司的希望 药明巨诺-B能否搬回一局?》

药明巨诺-B长期的成长空间较为可观

目前,作为一家临床及临床前阶段细胞治疗公司的药明巨诺-B,已经建立了一个为血液癌症及实体瘤开发、制造和商业化突破性细胞免疫疗法的一体化平台。

公司的产品管线有7个产品,涉及12项适应症。主打候选产品relmacabtagene autoleucel(relma-cel)是针对复发或难治(r/r)B细胞淋巴瘤的自体抗CD19CAR-T疗法。2020年6月,该产品已被国家药监局受理审查用作DLBCL三线疗法的新药。且于2020年9月,国家药监局向公司授予relma-cel新药申请优先审查资格。relma-cel有望成为中国首个获批的一类生物制品CAR-T疗法。

药明巨诺-B的产品管线

CAR-T治疗为何与众不同?

要想弄清楚药明巨诺-B的基本面,首先要了解CAR-T治疗是什么。CAR-T是经基因改造以产生人工抗原受体的T细胞,CAR-T疗法则是通过改造使T细胞使其拥有靶向特定蛋白质的新能力,形成嵌合抗原受体(CAR)的受体,回输后与肿瘤细胞表面上的抗原结合,以触发细胞内信号传导,从而激活T细胞以消除肿瘤细胞。

那同样是治疗癌症,CAR-T治疗有什么优势呢?一般传统肿瘤治疗方法主要有手术切除、放化疗、小分子靶向药物、单抗药物以及造血干细胞移植等。其中,手术切除仅对早期患者有效,若癌细胞转移则效果不佳。而放化疗较普遍,但选择性差,对正常组织有很大的损伤。

近年来虽然不断出现的新的疗法,但也各有优势和局限性,靶向药物(包括小分子和单抗)具有较好的综合疗效,而且毒副作用相对较小,却面临刺激肿瘤细胞基因变异、产生药物耐受性等问题。另外,造血干细胞移植则具有疗效迅速的特点,却治疗条件苛刻。目前还没有一种疗法可以能够解决所有癌症问题。

肿瘤治疗方式的比较

相比于以上的肿瘤疗法,由于CAR-T疗法本质上是通过人体自身免疫系统对病变组织进行攻击,治疗效果更为显著并且潜在的毒副作用相对更可控。因此,输入的免疫细胞可在患者体内增殖,治疗的持久性也更有保障。这些治疗技术上的特殊优势使得CAR-T疗法拥有自己独特的市场定位,在巨大的肿瘤市场中能够占据一席之地。

投资生物科技的三个维度

然而,仅仅了解CAR-T疗法的优势还不够,要想判断一家生物科技公司的价值,一般选择三个维度。优质的生物科技公司无非更快、更新、更强三个特质,想判断药明生物的价值,从这三个维度也非常适用。

具体来讲,“更新”是指公司在研项目的同类型产品较少,且该项目最好是主流的方向,避开集采政策利空影响,得到政府扶持的重大项目。这些产品一般能够得到国家批准的突破性疗法或者优先审批和快速通道等利好政策。仔细研究药明巨诺-B的核心产品,会发现药明巨诺-B在这方面虽有优势,但优势并不强。

目前,CAR-T疗法在血液肿瘤中的应用已经日益广泛,已经有2个CAR-T产品得到了商业化应用并实现了规模销售,分别是Gilead旗下Kite的Yescarta和诺华的Kymriah。两者作用靶点均为CD19,主要针对大B细胞淋巴瘤。前者于2017年经FDA批准上市,并于次年8月EMA批准上市,2019年Yescarta和Kymriah分别实现了销售额4.56亿美元和2.78亿美元。此外,前者已于2020年由复星凯特申报国内上市,成为首个国家药品监督管理局正式受理上市申请的产品。

药明巨诺-B的CAR-T疗法和两个国外实现商业化的产品同样是选择CD19为靶点。虽然目前国内尚无产品上市,但后续却有一系列靶向CD19的产品在推进临床试验,国内各个企业的在研产品有11项,虽处于发展初期但也有一定规模。

国内靶向CD19 CAR-T 主要注册性临床试验进展

此外,三个维度中的“更强”是指公司的产品在同靶点重磅产品上拥有更好的竞争优势,例如,同靶点药拥有更优秀的治疗效果或者更低价的治疗费用。又或者针对同一适应症,虽然治疗路径相同使用了不同靶点,却获得了更好的疗效。这一点上药明巨诺-B做的并不突出,CAR-T疗法可比公司传奇生物反而更占优势。

传奇生物的CAR-T产品含有4-1BB共刺激结构域和两个BCMA靶向单域抗体,能更加紧密和准确的结合靶点,增加了抗体亲和力效果更好,拥有100%的总缓解率。而药明巨诺-B的ORR和CR仅能做到和Yescarta相近,达到75.9%和51.7%。

药明巨诺-B的ORR和CR

另外,最后一个维度“更快”则是指公司的主要是项目研发进度在行业中是最快的,或者更快进行商业化布局,能够快速在上市后由生物科技公司转变为生物制药公司。从这个角度来看,药明巨诺-B拥有比较显著的优势。

药明巨诺-B的主打候选产品relmacabtagene autoleucel(relma-cel)已经申报上市审批且获得优先审查的权力,在国内CAR-T疗法在研产品中属进度最快。并且公司由药明康德与美国Juno公司共同创建,其细胞治疗既能够借助美国JUNO Therapeutics公司的CAR-T工艺技术平台,也能获得CXO龙头企业药明康德的支持,对实现商业化有非常积极影响。

港股市场最近发行的6支新股

最近港股市场发行的医药新股先声药业首日表现不及预期,市场也对医药股公司的期望值越来越低。以往被看作定海神针的基石投资者高瓴资本,也受到不同程度质疑。此外,近期六支新股中有四支破发,在以往港股发行中也相当罕见,又是对市场热度的沉重一击。

但是,这并没有抵挡投资者对于药明巨诺-B的热情。对此应该如何解读呢?

首先,对于近期港股破发的情况,笔者认为其核心原因是公司在发行时选择的定价过高,导致二级市场对公司的估值产生异议。这一现象的出现和前段时间港股大新市场过于火热有密切关系,从长期来看这种大规模破发的情况不会维持很久。

另外,市场对高瓴资本的态度转变则体现了投资者的成长。没有一家投资机构能够保证百分之百的胜率。过于重视基石投资者,尤其是过度“迷信”高瓴资本,是风险较大的打新思路。一级市场的投资机构所能获得筹码的成本远低于打新参与者。所以盲目地抄作业,可能导致打新者以“非常高”的价格买入“一般好”公司。上市的定价不给打新者预留上涨空间,这是部分优秀公司破发的主要原因。

对比同行业可比公司传奇生物及永泰生物的产品和估值,药明巨诺-B定价相对合理,预计药明巨诺-B上市首日存在一定涨幅空间。

推荐文章

6月金股一图睇完 | 腾讯领衔“科网老登”集体反弹?科指月内累涨4%,机构称AI仍为核心增长引擎!

华盛早报 | 光通信利好连发!国产技术重要突破 + 迈威尔引爆美股+ 英伟达硅光量产;微软联手英伟达重新发明电脑;SpaceX拟定价135美元

6月3日外盘头条:特朗普签署AI行政令加强政府监管 微软发布全新AI模型 SpaceX要求压低IPO承销费率

港股盘中持续拉升!恒指涨超1.4%,科指涨超3.5%;美团绩后涨超8%,腾讯涨超7%,比亚迪股份涨逾5%

华盛早报 | 英伟达杀入PC芯片引爆产业链,ARM涨近16%;谷歌拟筹800亿美元押注AI!伯克希尔重金入局;美团环比大幅减亏超百亿

一图看懂 | 外卖大战趋缓!美团Q1调后净亏49.7亿,环比大幅减亏超百亿;管理层称补贴将更审慎

华盛早报 | 今天11点!黄仁勋发表重磅演讲,即将携手微软发布新款PC?马斯克辟谣SpaceX估值下调;美团盘后放榜

一周IPO | 赚到手软!四只新股齐大涨,深演智能首日狂飙超265%;SpaceX、Anthropic再传大消息!