热门资讯> 正文

威海银行被迫转投港股 上市首日表现不佳 核心一级资本逐年下滑

2020-10-13 16:07

原标题:威海银行被迫转投港股 上市首日表现不佳 核心一级资本逐年下滑 来源:极客网

极客网·极客财经10月13日(文/水木)中小城商行拓展多种融资渠道的大幕已经拉开。

10月12日,威海商业银行正式登陆港交所,发行价为3.35港元,截止当日收盘价为3.35港元/股,股价平开平走,上市首日表现不佳。

威海银行是山东第三家上市银行,另外两家为青岛银行和青岛农商行,其中青岛银行已经完成A+H布局。

今年以来各地中小城商银行压力不小,遭监管处罚的力度以及规模比往年有所上升,除此以外在经济形势承压的因素下,经营业绩也面临较大挑战,其中最直接的表现既要保证经营业绩规模增长同时又要防范不良率上升,这对银行本身的资本充足要求也同比往年提高很多。

2020年,各地上市银行二级资本债发行呈上升趋势,据WIND数据显示,9月上市银行共成功发行二级资本债2400亿元,今年1至8月上市银行二级资本债发行规模累计为2380亿元。

其中中小银行受限于资本规模较小的原因,导致其补充资本的愿望更加迫切。

除了发债以外,上市以及多资本市场布局也成了未上市银行和已在单一资本市场上市银行的另一条重要途径。

截止今年9月份完成A+H上市布局的银行已达15家,多资本布局下有望使银行资本得到补充,但由于长期以来银行股普遍表现低迷,投资者对银行板块的情绪不高等原因,也为融资空间设置了一定的“障碍”,目前大部分上市银行都处于破净状态。一眼看到头的预期和有限的业绩增幅是主要原因。

不过从资本布局的进度来看,两地上市显然要优于单一资本市场上市,而单一资本市场上市银行要优于未上市银行,这是以融资渠道多寡为评判标准。

此次威海银行选择上市,其中一个比较重要的因素也是取决于对核心资本的考虑。

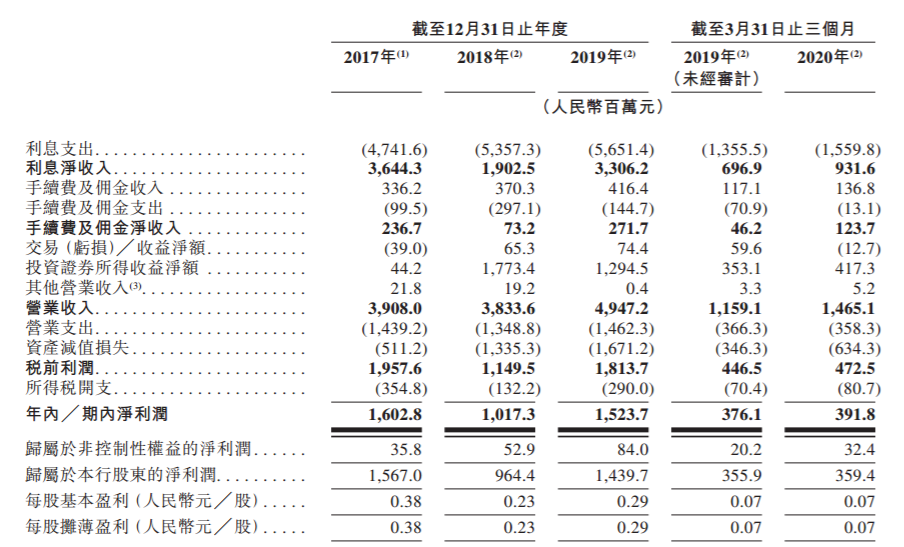

根据该行公布的聆讯后资料显示,其核心一级资本充足率从2018年开始连续三年下滑,分别为10.39%、9.76%、9.17%。

从2017年至2019年,该行不良贷款率一路高企,从1.47%到1.80%。截止到2020年一季度,其不良率一直维持在1.80%,后续处置不良贷款以及防范风险的扩大平添了很大压力。

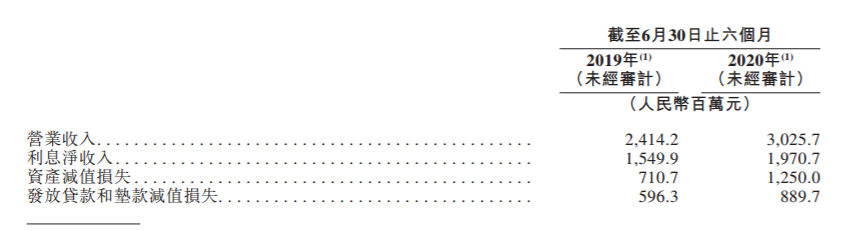

资产价值损失方面,威海银行2019年为7.11亿,到2020年同期这一数字上升至12.50亿。

从经营贷款情况来看,该行担保方式以保证贷款为主,从2017年到2020年3月份,威海银行以保证担保方式发放的贷款规模排在所有方式之首,由此暴漏出的风险缓释效力相对较弱,一旦发生不良资产处置情况,很难保障权益。

随着A股市场多重利好的落地,正在变为更多企业上市融资的第一理想地,当然对于威海银行来说也不例外,但这次该行却将融资渠道锁定为港股,不得不说这更像是一种无奈的选择。

威海银行自2016年起便提出A股上市申请,2018年证监会宣布终止对威海银行上市审查。威海银行当时表示,鉴于A股整体审批过程令上市时间表不确定,为了通过其他筹资方式补充资金,决定撤回A股申请。

由此也开启了威海银行的港股之路。今年3月31 日,证监会国际部正式接收威海银行提交的境外首次公开发行股份的材料。4 月8 日,据银保监会官网,威海银行赴港IPO 的请示获得批复,同时获批的还有其H 股上市后适用的公司章程。

配发情况不理想,威海银行并未博得港股投资人的热情。

在香港公开发售共接获8714份有效申请,认购合共5309.9万股香港发售股份,约为香港公开发售项下初步可供认购香港发售股份总数的0.61倍,未获认购的3462.9万股重新分配至国际发售。国际发售项下发售股份的认购总数约为国际发售项下初步可供认购总数约7.895亿股国际发售股份的1.32倍。重新分配后,国际发售项下发售股份数目已增至约8.24亿股发售股份,约占全球发售中发售股份总数的93.95%。

A股上市半路折戟,不得不转投港股的威海银行相比其他同类城商行还是晚了一步,并且从历年经营情况来看业绩平平也使得上市首日股价表现不佳,另外想借此壮大核心资本恐怕还要再继续开辟新渠道。