热门资讯> 正文

蔚来---40倍成长股的机会

2020-10-13 09:27

- 蔚来(NIO) 0

- 特斯拉(TSLA) 0

- 小鹏集团(XPEV) 0

$蔚来(NIO)$ $特斯拉(TSLA)$

投资大机会往往出现在一些产业发生重大变化和价值转移的时候,或者新的产业在未来创造巨大的价值增量的时候。放在投资上,第一,找到社会发展变迁的行业,第二,找到变迁过程中的赢家。这两点结合起来,就是十倍股百倍股的摇篮。

而蔚来就是符合这些这个条件。后面有逻辑来计算蔚来40倍的逻辑,而蔚来服务客户口碑极佳,可以称为是新能源汽车界的海底捞。

一、可以超过10年成长的黄金赛道—新能源汽车

投资要看大的行业趋势,而新能源汽车已经走过了不止十年了,但是之前的投资机会主要集中在新能源汽车的材料,造就了一批十倍股,比如赣锋锂业、天齐锂业、多弗多、华友钴业等。

除了房地产,在消费领域,第二大的行业可能就是汽车行业,所以新能源汽车将是最大的行业机会。

新能源汽车的材料已经过了高速成长期,而自从前几年造车新势力兴起,新能源汽车整车制造又将站在十倍股的舞台。

新能源汽车的造车新势力经过第一轮的淘汰,只剩下3个:蔚来、理想、小鹏。

为啥是造车新势力会成就新能源汽车,前有特斯拉的成功案例,后有丰田、奔驰、宝马等不成功案例,吉利、北汽、比亚迪等也不算成功。

新能源汽车不止是锂电池,更多的是新的汽车生活模式,包括车联网、自动驾驶等,核心是互联网模式。特斯拉干的颠覆传统汽车,未来特斯拉的年产量如果过百万,就将成为分界点---新汽车模式彻底打败传统汽车模式,传统车企就会像诺基亚那样逐步退出历史舞台。互联网的特点是赢者通吃。B2C的销售只有亚马逊和淘宝,社交只有和FaceBook和微信,搜索只有Google和百度。

未来的汽车可能只有特斯拉和蔚来,当然还会有细分市场,特斯拉未来产品型号不断扩张,完全有可能汽车销售量超过奔驰、宝马和福特等。

二、蔚来的细分市场定位---持续增长的高端市场

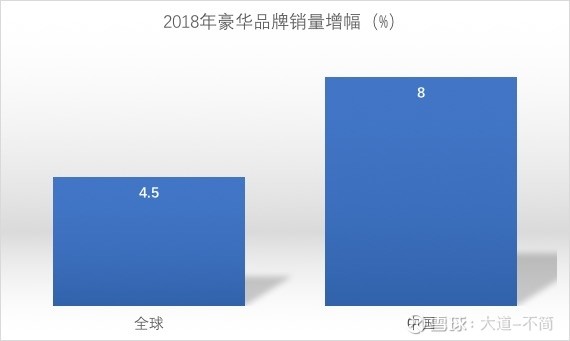

蔚来定位在高端品牌,目前国产车在高端品牌的都是合资品牌。随着中国经济持续发展,汽车高端消费人群和市场越来越大,消费升级不是一句空话。看看国内高端品牌BAA三强的销量持续增长,

2018年国内增长为8%

在中国市场,梅赛德斯-奔驰及smart品牌共交付70.21万台新车,同比增长4%,2019年全年,宝马集团包括BMW和MINI品牌在中国市场销量达到72.37万台,同比增长13.1%,奥迪去年在华销量为69.01万台,同比增长了4.1%

而新能源汽车市场增速更高,2019全球新能源汽车销售增长10%。

新能源汽车四化模式,电动化、智能化、网联化、共享化,按对市场的影响度应当是电动化、网联化、智能化、共享化。其中,共享化可能会演变为电池共享,就是换电,而不是共享汽车。共享汽车一直没有成为一个足够大的市场。

新能源四化特征,将带来“赢者通吃”的模式,和互联网一样,一个业务类别就一个大公司,而且是全球一个+中国一个,搜索只有Google+百度,社交只有FaceBook+腾讯,电商只有AWS+阿里(京东+PDD)、手机只有Apple+小米(华为,HV)。

可以预见,四化车也会只有Tesla+蔚来(可能有理想+小鹏)。相对特斯拉的启动速度、自动驾驶等,很多客户会更关注车所对应的品味,以及服务的满意程度。

三、蔚来的竞争分析

蔚来和特斯拉的竞争分析后面会专门谈到。

目前在造成新势力方面,逐步形成3家稳定发展—蔚来、理想、小鹏,其他的都还在挣扎阶段。

三家各有特色,蔚来格局大,有远大理想,走的是互联网模式,目前总销量也是稳步第一。

理想其实缺乏理想,四平八稳,初始阶段就很注重盈利和现金流,有点小富即康,而在方向上选择了混电模式,虽然之前宣传的是增程,现在也转向混电了。非纯电模式,混电模式已经被证明不是大道,是羊肠小道,国家扶植的方向纯电。

我们看2019国内纯电动汽车生产完成102.0万辆,混动22.0万辆,混动还是小众市场。

虽然很多人说,去掉增程就是纯电,但是纯电也是需要积累的,前面搞混电后面再搞纯电,那前面的混电积累都浪费了。中间路线很少有成功的,一开始就要瞄准目标。

理想的财务数字比较好看,也是不错的投资标的,理想的风险比较低,同样可预见的天花板也不高,赔率不高。

小鹏汽车的源代码问题是个潜在风险,可能会影响其在美国上市。是个随时可以爆炸的雷。小鹏主打技术,和特斯拉正面竞争,虽然我很欣赏其勇气,但是技术上应当无法超越特斯拉的,守住一部分市场是没问题的。电动车是赢者通吃,特斯拉引入技术潮流,这个无法动摇,小鹏即使几个技术点突破,但是长线来看,差距应当会拉大。无论是技术的原创性,还是技术的投入,小鹏和特斯拉的差距只会越来越大。特斯拉未来可以引入航天技术在汽车里,仅这一方面,就无法和特斯拉去竞争的。

其实,目前市场格局已经初步确定了,蔚来有先发优势,已经有2款车型,今年加上ET7,有3款,走在市场的前面,而且在客户粉丝群方面有大优势。而且三家中只有蔚来有政府支持,包括融资和政策的支持,随着现金流问题的解决,优势会进一步拉大。

虽然理想和小鹏在第二第三,但是这个大潮流大行业中,理想和小鹏应当也是不差的投资机会。

四、蔚来的优势和业务模式分析

先提一个问题:中国最成功最有创造力的的公司有什么共同特征---阿里、腾讯、京东、美团、网易、百度,哪个不是互联网公司。中国人适合做互联网公司,在服务消费者客户方面有先天基因优势,能够洞察客户需求,千方百计服务好客户,这个优势以及被验证,还将继续验证。

蔚来的优势就是互联网模式和互联网基因,蔚来的App有120万注册用户,还在不断增长。蔚来的老用户推荐购买率达到69%,是典型的互联网口碑模式。李斌每年花大量的时间和客户互动,参加各种客户活得,倾听客户的需求。

蔚来互联网的模式,烧钱抢市场圈客户,重服务丶轻研发丶轻制造、迭代发展。

互联网的特征就是先烧钱,把客户圈住,把客户的心留下,形成规模以后才开始赚钱。和特斯拉类似,特斯拉也是2013年烧到2019年开始盈利,烧了7年钱。同样,阿里、京东都走过了这个模式。

这个模式至少是适合起步阶段的,有了客户就有了一切可能的基础,然后可以不断的投入技术、投入生产。目前有自研技术也有和Mobileye的合作,生产是江淮代工。至于未来是否要加大自研,自建生产工厂,我相信随着业务的发展、对市场的理解更深、不断试错迭代的结果,会有清晰的决策。至少,在目前阶段这个模式是从成功的。

非常核心的一点,互联网模式的迭代演进可以让蔚来不断校准方向。有了客户群体,试错不是坏事。

互联网的迭代,我们来看看,比如女王副驾驶,给副驾驶位一个较大的舒适的空间,比如新的ES8比老的有188项升级改进,很多都是倾听客户的声音,包括增加续航里程。汽车只是代步工具吗?远远不止,互联网模式就是不断迭代更新,达到极致,形成护城河。这方面蔚来做的很到位。

蔚来还有很大一个优势是业务模式的创新,包括换电,App营销,Nio House,充电车等服务。

每个模式都可以展开讲,先讲换电,换电被特斯拉弃用,转而采用快充。每个公司的决策一定是和特定环境相关的,美国人工贵人口密度小,换电确实不一定合适,但是国内人工便宜,人口密度大,换电有足够的业务量,蔚来的换电突破50万次,未来完全可以形成一个第三方换电的市场,包括宁德时代也对此很有兴趣。国家也在支持此模式,车电分离有其内在价值,车的寿命高于电池,而且变化性远远小于电池,电池续航每年可以增加100公里,从最早的300公里到目前的600公里,未来会演讲到1000公里,早期买的续航短的车跟不上时代的步伐,对早期电动车客户是一种伤害。像蔚来这种可以换电的,每1-2年升级一次电池,可以跟上行业的发展。换电在国内大有潜力,未来会成为趋势。

再说App营销,目前120万注册用户,单单这个App的估值都不低,未来不断发展,期待突破500万1000万5000万的这一天,App有非常强的客户粘性,大部分注册了App的用户都有可能成为蔚来车主。

再说Nio House, 他体现了蔚来所能给予你的,不仅是车,更是一种生活和价值。传统4S店是以车辆为中心,注重是节约成本和车辆维护,而NIO House则是以用户为中心,考虑更多的是便利性和生活的需求,也是互联网思维,鉴于目前现金流并不充裕,更多的发展Nio Space的销售店。Nio House甚至可以说是一种试错,然后随时调整。这些都是传统车企所不敢想象,也没法做的,因为传统车企没这个基因,包括理想和小鹏都缺乏这个基因。

充电车,让客户免除里程焦虑。全方位照顾好客户。

我认为业务模式创建相对技术创新同样有价值,在中国特定的市场环境下,甚至更有价值。

这里还很难下结论当前的所有这些业务创新是否能成功,但是在试错中找准市场趋势还是大概率的。

新的CFO也是个优势,目前已经体现出来了:

1、成本控制,开源节流,奉玮在这方面已经取得成效,体现在季报中了。

2、信息透明度,信息透明可以带来稳定预期和稳定估值,也让投资者更愿意长线投资,减少市场的波动

3、市值管理,每次给的指引都是靠谱的,而且能够自我表现,比如2月份销量绝对数比较小,但是相对市场份额大幅增长。

五、蔚来和特斯拉不在同一纬度竞争

经常有人拿蔚来和特斯拉对比,担心Model Y出来对ES系统的冲击,其实是杞人忧天。蔚来和特斯拉不在同一个维度竞争,各有细分的市场,客户重叠度不是非常高。特斯拉是新能源车技术代表,特斯拉是环保、科技理念吸引着目标客户。而蔚来是互联网高端用户粉丝经济,定位在高端品牌,目标客户大多受过良好的教育、经济条件优越,具有较高的审美和生活情趣,对于生活品质也有比较高的要求。去看看蔚来APP就可以明显感受到生活情趣,高质量的APP,内容质量和小红书有的一拼。

虽然都是粉丝经济,但是蔚来的粉丝和特斯拉的粉丝不是一个群体。

中国有5000年的文化,不同的文化、使用会形成对车的不同诉求,从而形成了坚厚的壁垒,特斯拉是全球公司,不会投入去打破这个壁垒,不会为中国文化和使用习惯而重新设计车型。蔚来在中国的车文化上有更深的理解,能够抓住客户的心。

蔚来的技术不比特斯拉好,但这不是一个问题,技术可以买到,引进、消化、吸收、创新,这已经证明在中国是一条可行的道路。蔚来和Mobileye合作就是在走这条路,最近NP发布后,看到众多的客户购买。最关键是要能抓住客户,有了客户可以不断改进技术。蔚来的道路不是通过技术吸引客户,而且通过客户的需求不断改进技术。

这已经有阿里的先例了,阿里一开始发展业务为主,抓住了客户,形成了客户规模,最早用的都是IOE技术(IBM/Oracle/EMC),有了客户规模以后才开始去IOE,全民自研。蔚来完全可以走这条道路。

六、蔚来还可以继续提升的空间

蔚来经历了2018年的火和2019年冰,已经开始成长起来了,有了翻天覆地的变化。为了蔚来的长久发展、基业长青,蔚来还可以在以下几方面提升,有的已经在做了。

1)、持续减亏

经历了现金流短缺快到绝境,后获得合肥政府投资而绝地重生,我想李斌的心路历程肯定不一般,一定是铭刻在心。

今年的持续减亏做的很不错,我们看数字说话,最新20年1Q的亏损收窄到16.92亿,创历史最低。我相信CFO奉玮功不可没,奉玮担负着减亏的使命,而且倡导贯彻的也很好。

目前一个季度十几亿的亏损对现金流压力太大了,要减少到几个亿的亏损才可持续。现金储备需要能应付3年以上的亏损。

在减亏方面,蔚来已经做了大量的工作,比如

1、减少NIO House这种间接效益的投资

2、一键加电充电车不再大规模投入

3、Nio Space空间展示站做合伙共营

4、充电站做全国的合伙共营。

还有很多细节,从这些细节看,减亏是实实在在的。

减亏的同时,要持续保持用户的满意度,要在减亏和用户满意度之间很好的平衡。

当然,减亏最大的来源是车辆销售上量,提升毛利率,就是开源。

2)、加强App运营

蔚来的法宝是互联网模式,那App的运营至关重要。客观的说,App的运营已经做的非常好了,但是还有提升空间,包括:

1、加强采集用户需求,用户的需求可以不断迭代出有强护城河的产品。

2、信息分类,每天刷屏太多,要找到有价值的信息不容易。要从客户的视角,比如新手上App要看哪些,买车的关注流程,初始车主会关注什么,一个月的车主关注哪些,半年的车主关注哪些。不同阶段的用户应当有不同的分类。

3、加强App用户转换

4、增加App的注册用户量

3)、提升融资模式,走向良性循环。

上半年的几笔转债融资代价不低,在股价很低的时候转债。

而且融资是个长期、持续的过程,即使后面开始盈利了,还需要融资,可以参考特斯拉的融资历史,债券、增发、转债等融资超过200亿美元,就算2020年开始盈利后还是融资,2020年2月20日增发融资23亿美元。

特斯拉一般会选择股价较高的时候快速增发融资,提前储备现金。蔚来也可以参考这个模式,在股价走高的时候快速增发融资。

除了美股增发融资,蔚来目前打通了人民币融资,相信会有更多的人民币融资机会。

蔚来要有100-200亿的在手现金,而且季度亏损控制在几亿级别,那蔚来就可以谋划更长远的,根基也更牢固,抵御风险的能力更强。

七、蔚来的估值——和特斯拉对比估值

特斯拉是全球四化车的榜样,如前面所言,特斯拉正走在赢者通吃的路上,这也是为什么特斯拉当前的市值就超越了除丰田之外的所有汽车公司。

而蔚来作为中国的四化车的领头羊,虽然目前还没看到赢者通吃,但是优势明显,已经成为国家队了。

参考阿里对AWS的市值,我认为蔚来的估值完全可以参考特斯拉,如下是特斯拉13年开始的销量和市值,

在2019年盈利之前,根据特斯拉的历史信息,我创造了一个市值销量比,就是特斯拉每年的平均市值(一年市值最高和最低的平均值)和汽车销量的比例关系,2013年是75,2014年103,后面销量上去以后下降到2019的14。

我们拿蔚来来验证这个关系,2018年蔚来市值销量比是90.3,和特斯拉2013/2014/2015相差不大,但是2019是31,相差有点大,原因其实很简单,特斯拉没有经历蔚来2019年自燃带来的沉重打击,如果没有2019的自燃事件,2019的平均市值应当在150以上。

2020年蔚来的销量预计可以达到4万,我们按50的市值销量比,蔚来的市值应当在200亿美元。

我们再看2021年,预计可以年销10万辆车,江淮具备双班10万产能,如果对供应链提要求,也要增加到10万级别,相对于特斯拉的2017年10万销量,市值400多亿美元。

蔚来迟早要自建工厂的,如果2021年江淮满产,那就要考虑2022年蔚来的自建工厂要开始发挥价值了。

市值估算是见仁见智的事情,我的算法不一定对,我们拭目以待吧。

特斯拉的未来估值多少?我们看看Musk怎么说的:

2014年Musk说:2025年达到7000亿美元

2019年5月2日特斯拉融资,马斯克在与高盛等投资机构举行的电话会议上描绘了其自动驾驶的前景。他告诉投资者,自动驾驶将把特斯拉变成一家市值为5000亿美元的公司。

特斯拉到5000亿市值不会是梦想,特斯拉在百万级年销量的时候,市值可以到2000亿,蔚来百万级年销量的时候到2000亿美元市值也不是梦想。

八、为什么说蔚来是个罕见的投资机会

价值投资讲究:好的行业、好的公司、好的价格。

在我的投资中,长线重仓股都是要千里挑一的,其中有两点必不可少:改变生活或行业,信息透明,随时可以跟踪公司的基本面变化。

而蔚来恰恰是符合这两点。

从基本面来看,蔚来在当前最大的一个新兴行业—新能源汽车,改变的是汽车行业和人民的出行方式,这个赛道已经被特斯拉证明了,从常识上也可以知道这个行业的巨大机会。

蔚来每个月均会有汽车销量报告,可以随时跟踪公司的基本面变化,这次财报会议,管理层给出了很透明的信息,可以比较精确的预测几个月之内的销量、营收,而且可以比较容易的估算几年内的业绩趋势。

管理团队在信息透明度上堪称优秀,估计也和新CFO密切相关。

一只股票,一般有2种群体,知道底牌的,和不知道底牌的,作为中小投资者,肯定是不知道底牌的,股票暴涨暴跌,你都不知道原因,等暴跌之后可能才露出底牌。这是中小投资者做价值投资的最大风险。信息的透明可以降低这种风险。

按照冯柳的说法,一只股票要有实有虚,虚的就是前景想象力,看蔚来10年后,可以想象如果是新能源汽车的领头羊,年产数百万辆车,新能源汽车基础实施完善,新能源车没有里程焦虑,续航里程1000公里起,换电设施全国密布。特斯拉万亿美元市值,Nio可以到多少?

实的看每个月的销量增长,看每个季度的亏损不断环比收窄,看现金流。

蔚来经过去年的自燃事件股价暴跌,各种利空都充分反应了,该爆的雷都爆出来了,在解决自燃问题后,否极泰来,销量重拾增长,不断创造历史新高。无论是实的还是虚的,都比18年19年更好了,股价也应当再创新高。

危机危机,危中带来绝佳的买入机会。

好的行业,好的公司,还要有好的价格---蔚来这三点全了。(不是当前已经涨起来的价格)

花了一些时间来写这个文章,也算是抛砖引玉,期待能带来深入讨论

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

华盛早报 | 史上最大IPO!SpaceX 6月12日上市,估值冲向1.77万亿美元;再次增持!泡泡玛特“二老板”段永平持股比例突破6%;中兴、腾讯将合作发布AI云电脑

时间定了!6月12日SpaceX上市交易,发行价135美元,计划筹资750亿美元成有史以来规模最大的IPO

6月4日外盘头条:美伊紧张局势再度加剧 SpaceX目标IPO定价135美元 特朗普政府调整进口铜关税规则

不止迈威尔科技!黄仁勋点名超30只“AI工厂”产业链公司,年内最高已抢跑480%涨幅

6月金股一图睇完 | 腾讯领衔“科网老登”集体反弹?科指月内累涨4%,机构称AI仍为核心增长引擎!

华盛早报 | 光通信利好连发!国产技术重要突破 + 迈威尔引爆美股+ 英伟达硅光量产;微软联手英伟达重新发明电脑;SpaceX拟定价135美元

6月3日外盘头条:特朗普签署AI行政令加强政府监管 微软发布全新AI模型 SpaceX要求压低IPO承销费率

港股盘中持续拉升!恒指涨超1.4%,科指涨超3.5%;美团绩后涨超8%,腾讯涨超7%,比亚迪股份涨逾5%