热门资讯> 正文

PMI:需求强劲,经济已靠近合理增长区间

2020-09-30 12:57

作者:李超 / 张迪

来源:李超宏观研究与资产配置

内容摘要

核心观点

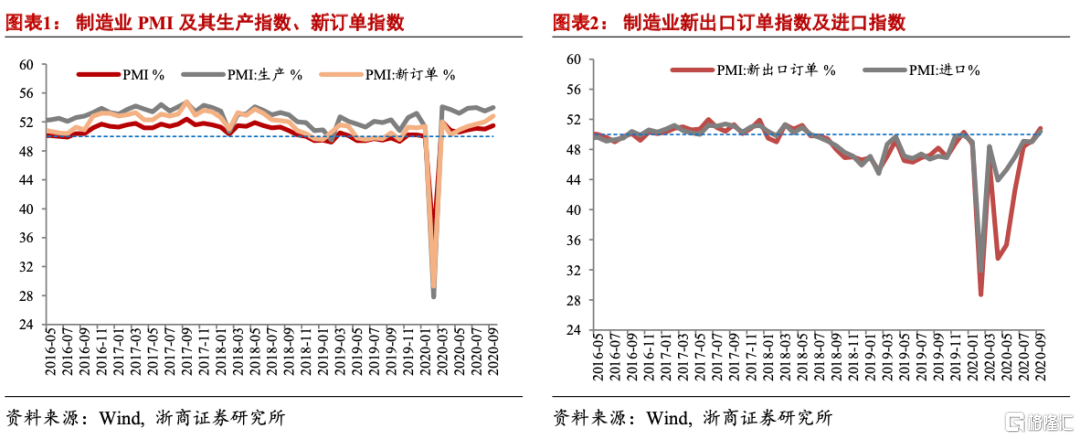

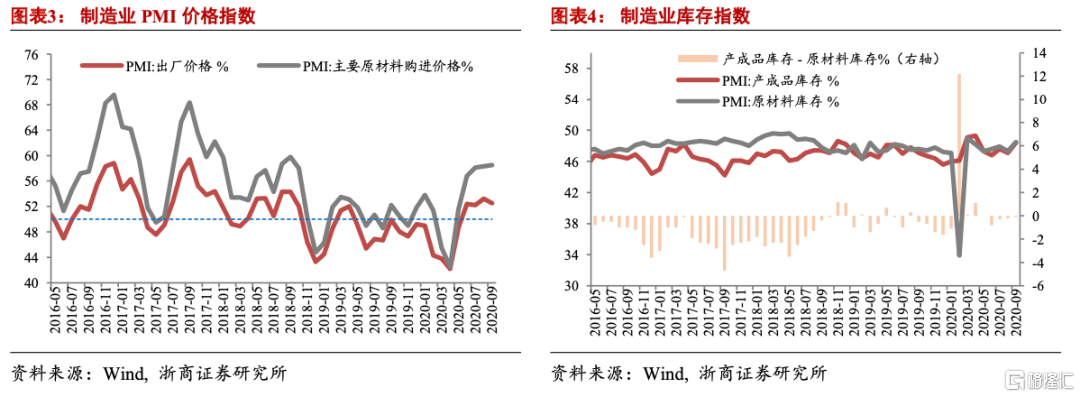

9月中采制造业PMI指数录得51.5%,比上月上升0.5个百分点,经济景气度再度上行。新订单指数上升0.8个百分点至52.8%,需求表现十分强劲,其中新出口订单指数大幅上行1.7个百分点至50.8%,海外订单连续5个月回升,预计出口数据仍将有强劲表现。PMI已连续7个月处于荣枯线以上,伴随着需求的不断改善,经济已靠近合理增长区间,就业压力逐渐趋缓,完成全年6.0%的目标难度较小,我们再次提示密切关注货币政策首要目标由保就业切换至金融稳定而收紧。

海外订单继续改善,出口数据持续强劲

9月新订单指数大幅上升0.8个百分点至52.8%,需求表现十分强劲,30大中城市商品房成交面积环比上升,9月前3周乘用车零售数据高增。外需方面,新出口订单指数上行1.7个百分点至50.8%,海外订单已连续5个月回升,达到2年以来的峰值,9月出口集装箱指数CCFI大幅上行,预计出口数据仍将有强劲表现。我们在4月底提示的出口超预期持续兑现,一方面,国内大循环的良性表现使我国建立了全球领先的供给能力优势,海外在疫情尚未有效控制的情形下开启复工,供需缺口依然存在;另一方面,新兴市场国家疫情依然严重,欧洲疫情亦出现反弹,疫情持续蔓延对于全球经济复苏造成抑制,也使得海外国家医疗物资需求保持旺盛。

生产指数再次上行,工业仍有上涨空间

9月生产指数录得54.0%,较前值上升0.5个百分点,已连续7个月处在53%以上的高水平。高频数据显示,9月高炉开工率有所下降,但仍高于去年同期,电炉、焦炉开工率小幅上行,粗钢产量环比继续上升。焦化厂、PTA开工率小幅增长,汽车全钢胎和半钢胎开工率延续上行趋势。整体而言,工业生产仍保持增长势头。7、8月工业企业利润同比增长分别为19.6%、19.1%,利润快速修复有利于提振企业信心,未来工业增加值有望继续提升。

价格指数向下回调,库存进入蓄力阶段

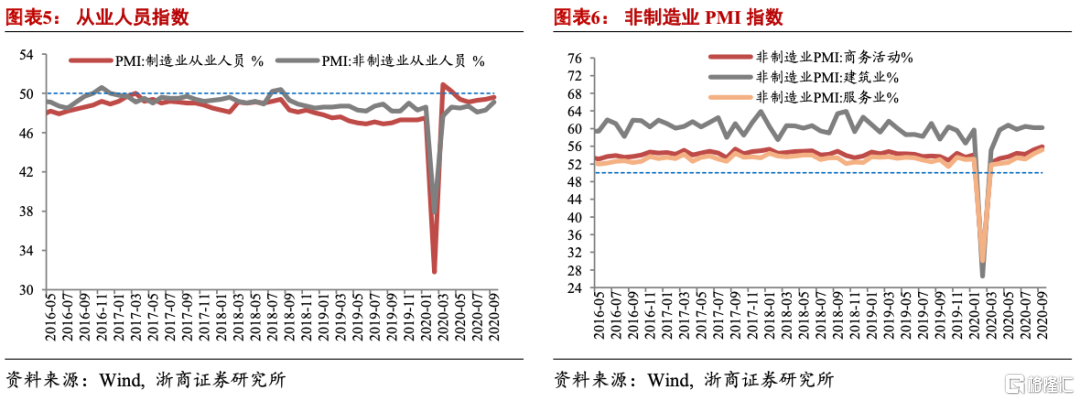

9月主要原材料购进价格指数小幅上升0.2个百分点至58.5%,出厂价格指数回落0.7个百分点至52.5%。9月原油价格震荡走弱,铁矿石和有色金属价格冲高回落,疫情对于供给端的影响趋弱,全球进入疫情适应状态下的经济弱复苏,价格变动幅度预计将有所收窄,未来PPI将延续低斜率修复趋势。库存方面,原材料库存指数上升1.2个百分点至48.5%,产成品库存上升1.3个百分点至48.4%,库存经历了积压库存去化之后,开始进入盘整蓄力阶段,在需求持续修复的情况下,库存周期有望在 Q4 进入主动补库。

失业压力持续缓解,完成目标难度较小

9月制造业从业人员指数小幅上升0.2个百分点至49.6%,非制造业从业人员指数上行0.8个百分点至49.1%,就业情况边际向好。一方面,经济持续复苏带动企业盈利修复,7、8两个月工业企业利润同比增速均接近20%,四季度有望转正,用工需求正逐步恢复;另一方面,电影院、剧院、旅游景点等线下消费场景几乎已全部放开,马拉松等大众体育赛事也陆续恢复,线下服务行业需要的就业岗位不断增多,其吸纳就业的能力将进一步得到体现。

经济靠近合理区间,关注政策目标切换

PMI已连续7个月处于荣枯线以上,伴随着需求的不断改善,经济已靠近合理增长区间。8月全国调查失业率5.6%,9月PMI从业人员指数环比改善,失业压力持续缓解,完成全年6.0%的目标难度较小,全年失业率压力最大的时点已平稳渡过。调查失业率再度下行预示宽松进入尾声,央行前期多次发声提示要关注政策的后遗症、考虑阶段性政策的适时退出,我们提示需关注货币政策首要目标由保就业切换至金融稳定而收紧。

风险提示

中美摩擦强度超预期;新冠病毒变异导致疫情二次爆发

正 文

推荐文章

华盛早报 | 英伟达杀入PC芯片引爆产业链,ARM涨近16%;谷歌拟筹800亿美元押注AI!伯克希尔重金入局;美团环比大幅减亏超百亿

一图看懂 | 外卖大战趋缓!美团Q1调后净亏49.7亿,环比大幅减亏超百亿;管理层称补贴将更审慎

华盛早报 | 今天11点!黄仁勋发表重磅演讲,即将携手微软发布新款PC?马斯克辟谣SpaceX估值下调;美团盘后放榜

一周财经日历 | AI海啸来袭!英伟达GTC叠加“亚洲最大AI科技展”ComputeX登场!5月大小非农即将披露;美团财报压轴出场

港股周报 | 5月收官!华为“韬定律”引爆半导体;从暴涨23%到跳水,智谱上演“天地板”式震荡;泡泡玛特大涨,段永平日赚10亿

美股机会日报 | 戴尔盘前狂飙34%!大幅上调全年业绩指引;字节拟采购数百万颗高通AI ASIC芯片;太空概念突发利空,盘前集体回落

一周IPO | 赚到手软!四只新股齐大涨,深演智能首日狂飙超265%;SpaceX、Anthropic再传大消息!

打新攻略 | 中签即赚1.7万港元?深演智能三日暴涨逾700%!天辰生物等火热招股中,下一只爆款新股是谁?