热门资讯> 正文

暴涨以后,看看明源云的财务和估值分析

2020-09-28 09:29

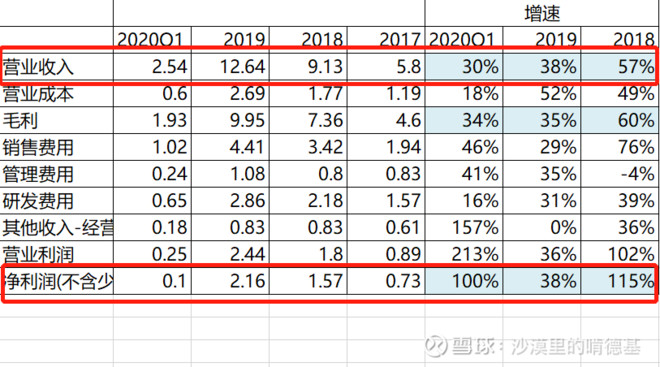

明源云的财务情况,先列几个数据(2019年):

收入及增速:12.6亿/+38%

净利润及增速:2.2亿/+38%

毛利率:79%

净利率:18%

销售费用率:35%

研发费用率:23%

明源云收入规模不大,但高业绩增长,高毛利和高销售、研发支出,符合一般SaaS公司的特色。

财务报表一览

看了一下报表,明源云的财务有以下几个特色:

1.营业收入增速有所放缓,主要因为这几年ERP的销售增速放缓明显,SaaS业务虽然增长很快,但规模还不够大。现在是SaaS约占一半左右了。

2. 净利润增速明显高于毛利增速,这主要是因为其他收入影响比较大。其他收入里主要政府补助、增值税退税,约占收入的7%,扣除其的影响之后,2020Q1的净利润是负的,主要因为疫情影响了ERP产品的销售,2019和2018的净利润增速是68%和332%,增速依然非常快。

3. 资产负债率超过70%,这主要因为合同负债(主要是SaaS的预收款,之后是收入的来源),和可赎回可转换优先股占比较多,扣除之外资产负债率约20%左右,属于正常水平。

4. 一般第一季度经营性现金流为负,主要因为回款和预收款不好,这属于正常现象。但需要警惕,如果公司产品一旦销售不利,经营性现金流会恶化非常快。

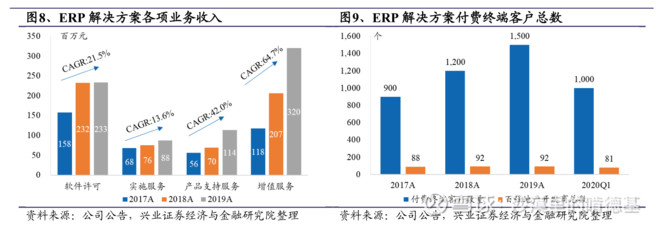

收入构成

ERP的收费分成软件许可、实施服务、产品支持服务、增值服务四种,其中软件许可(一次性收费)和增值服务规模较大,增值服务增速较快。

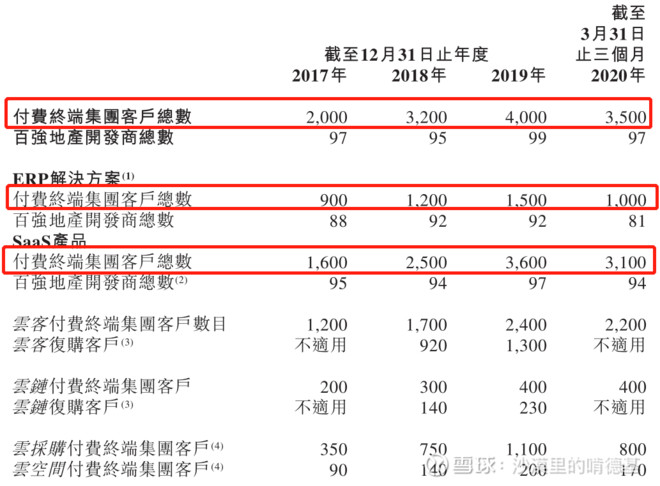

ERP的付费客户数量在今年第一季度有明显下降,受疫情冲击比较明显。

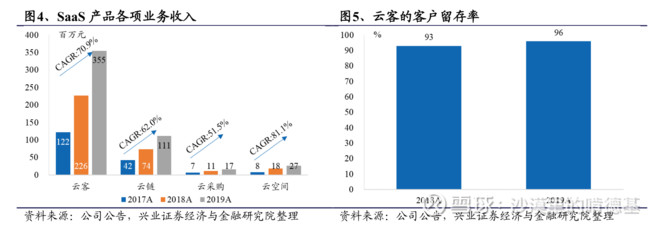

SaaS的收入来源于四个产品,云客目前是规模最大,增速第二高,是带动公司业绩增长的主力。

从收入构成可以看出,未来公司的增长主要还是依靠SaaS,尤其是云客的增长,云客现在的增速还是比较猛的。云客主要是售房,现在房企的销售压力就比较大,无论大型房企还是小型房企,都有比较高的需求。云客的增速在未来一两年还是比较有保障。

短期内因为疫情的影响,ERP的销售受到了很大的影响,预计今年后半年会逐步恢复,所以ERP短期内的增速可能会提升。

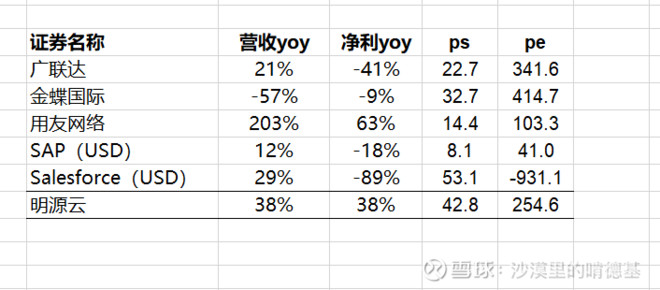

行业对比

广联达是从绘图软件切入房地产建筑商,对标的企业有Autodesk;另外,广联达是明源云的股东之一,主要持有明源云的优先股,目前价值2000多万。

金蝶、用友和SAP是国内外通用型SaaS龙头;

Salesforce是CRM的龙头。CRM是销售管理软件,是SaaS的重要分支。

跟对手相比,明源云的规模偏小,但是净利率是最高的,这主要是因为明源云的其他补助收入较多,

跟广联达比,明源云的管理费用控制较好,约占收入的9%,广联达约24%。

估值分析

SaaS一般是用PS的估值法,主要因为(1)早期的SaaS企业像Salesforce、都不赚钱,用PE没法估计;(2)SaaS采用订阅模式,客户一旦签约后会有粘性,持续付费,会带给公司长期稳定的现金流;(3)市场愿意给SaaS企业高估值,用PE看会太可怕

目前明源云用19年的收入和利润,PS和PE大概40倍和200多倍,绝对估值并不低。

相对估值的话,跟港股金蝶、a股的广联达和用友比,明源云的增速有优势,相对估值依然偏高,但并不排除市场愿意给明源云更高的溢价。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

港股盘中持续拉升!恒指涨超1.4%,科指涨超3.5%;美团绩后涨超8%,腾讯涨超7%,比亚迪股份涨逾5%

华盛早报 | 英伟达杀入PC芯片引爆产业链,ARM涨近16%;谷歌拟筹800亿美元押注AI!伯克希尔重金入局;美团环比大幅减亏超百亿

一图看懂 | 外卖大战趋缓!美团Q1调后净亏49.7亿,环比大幅减亏超百亿;管理层称补贴将更审慎

华盛早报 | 今天11点!黄仁勋发表重磅演讲,即将携手微软发布新款PC?马斯克辟谣SpaceX估值下调;美团盘后放榜

一周财经日历 | AI海啸来袭!英伟达GTC叠加“亚洲最大AI科技展”ComputeX登场!5月大小非农即将披露;美团财报压轴出场

港股周报 | 5月收官!华为“韬定律”引爆半导体;从暴涨23%到跳水,智谱上演“天地板”式震荡;泡泡玛特大涨,段永平日赚10亿

美股机会日报 | 戴尔盘前狂飙34%!大幅上调全年业绩指引;字节拟采购数百万颗高通AI ASIC芯片;太空概念突发利空,盘前集体回落

一周IPO | 赚到手软!四只新股齐大涨,深演智能首日狂飙超265%;SpaceX、Anthropic再传大消息!