热门资讯> 正文

为未来十年建仓,我的医疗器械全版图

2020-09-10 10:55

每年秋冬季节,是生物医药长线建仓的时间窗口,去年11月,入手迈瑞医疗、泰格医药、康乐化成。以自己满仓生物医药的经验,越到年尾越是低落,然而萧杀之中,正蕴藏着未来生机。

创新药20%定律

以后不想再在创新药上浪费过多时间,因为个人布局已经完成,而且制药企业面临两个“20%陷阱”。

成熟药企很难逾越20%——扣非净利润增速和ROE。2019年以来,制药企业波澜壮阔的无差别上涨,主要来自于价值重估,也就是大家嘲笑的“赛道好”。今后股价上涨的驱动将来自内生增长,而面临集采扩大、医保谈判、技术迭代、竞争红海,创新药有失速的风险,能够长期保持净利润20%以上增速已属不易。创新药四大天王,恒瑞医药、石药集团、瀚森制药,大概率保持这个速度,这一两年中国生物制药坠入低速泥淖,20%可望而不可及。各个优质细分行业,少数企业可能高于这个增速。随便买一只医药股,请做好收益不及预期的心理准备。

新兴药企很难逾越20%——存活下来。二八生死规则已是非常乐观了, 18章A港股10年以后最多只有20%还会存在。新兴药企管线过度重复,做了太多生物类似药和PD-1,供给过剩,利好药明系,但迟早要出清,泡沫破灭可能会以一两家明星企业破产、卖身开始。不过,在一片混乱踩踏中,总会有几家从没听说过的黑科技公司忽然出现,幸存下来。创新药残酷物语,对个体而言,悲剧,但是整个系统却得到进化和跃升,有积极意义。所以,新兴药企不能随便买了,如果没有能力深研,信达生物和康方生物就够了。

最后忍不住说一下百济神州。一个人年青时侯,满身缺点,总是会得到很多宽容和鼓励,但是到了四零五零,即使很努力,但连看一眼都令人生厌。百济神州在研管线,如果不顺利商业化,自我造血,面临层出不穷的新生代冲击,转眼就平庸了。百济,不要装嫩,以为自己还年轻,可以大手大脚花钱。

投资者也不要以为高瓴不会错。百济神州此次纳入港股通,市值超过1600亿,还能有多少空间,建议避开。

小公司大行业

踩完创新药,再来闪亮推出医疗器械。

为什么说选择比努力重要?医疗器械领域,市值小于500亿的细分龙头,未来利润增速可保持在40%左右。即使大如迈瑞,面对浩瀚的蓝海,也不过是中型成长企业,未来利润增速可保持在20%~40%。

医疗器械存在一定泡沫,单个公司涨幅已有几倍,但以行业来看,旅程刚开始,未来空间远大,可谓小公司大行业。

我始终相信,医疗器械是中国人擅长的领域,工具理性大于想象力,循序模仿和改进,日臻精良,又接地气,兼具性价比。除了骨科创伤、冠脉支架少数领域外,高值耗材领域,进口与国产的比例大致是七比三,所以,国产替代是重要的增量逻辑。

第二个逻辑是渗透率提升。部分医疗器械也具有消费属性,随着支付能力、个体意识的变强,改善生存体验的产品需求会日渐放量。

福特说,“如果我当年去问顾客他们想要什么,他们肯定会告诉我:一匹更快的马”,供给不是被动满足需求,医疗器械的术式升级、产品迭代也可以创造需求。

还有一个逻辑不被注意,就是集中度提升。高值耗材领域,国产占比低,而低值耗材领域,集中度低。据威高骨科招股说明书,骨科创伤领域,国产化率超过70%,但是龙头大博医疗占比出乎意料,仅有7.8%,威高骨科占比4.7%,而杂牌拥有60%份额。这可以解释为什么在不具有国产替代逻辑的创伤领域,大博医疗还能保持高速成长。

与创新药相比,器械研发支出要低得多,也有面对集采、医保的掣肘,但程度轻很多,因为存在大量非标,并且部分领域国产还很稚嫩,有关部门不敢下重手。至于迭代和竞争,器械注重经验积累,过往可为现在赋能,技术演进有连续性,而创新药的技术跃进,可能出现断层,一切重头开始。器械各个细分领域壁垒清晰,领先者几乎不会有落后风险,厂商跨界竞争很难,只有通过并购。

大家的关注点还停留在制药企业上,建议可适当转向医疗器械,年尾是长线布局的时机。

当前医疗器械估值是解不开的心结,有三点判断供参考:

1、年内主升浪已过,进入贤者时间,存在泡沫,剩下的时间不要指望收益,能少亏已很幸运,短线投资不适合参与。

2、溢价不可能消失,不要指望股价低位买入,只可能溢价低位买入,着眼长远,内心释然。

3、股价可能两三个月伏在地上,11月节点可能大震荡,有足够时间认知和思考,有数次上车机会,同时也可在反复震荡中降低成本。

在艰难的秋冬时光播种,明年春季行情一定会有收获。

器械版图雏形

分析医疗器械的文章,总有大量图表和数据,不过是抄来抄去,现在以自己的认知和建仓经历,来谈一下对个股和细分领域的体会。

速览一家公司的基本面和成长性,我依照以下步骤:

股价长期表现(一直向上),历年增速(不低于20%),如果盈利,看一下ROE(20%左右),主营业务及行业地位(龙头或潜在龙头),研发管线(增量空间)。

全球医疗器械行业中,前五大领域为体外诊断(13%)、心血管(12%)、医学影像(10%)、骨科(9%)、眼科(7%)。

以下为本人现有持仓。

眼科

国内眼科在整个器械中占比仅为1%,天花板可谓最高,复合增速高达20%,国产处于初级阶段,标的稀缺。眼科行业(器械、连锁、用药)具有一定消费属性,可谓钻石级赛道,历来出强势股,估值直接打在最上限,真的体现了“赛道好就可以为所欲为”,即使股价腰斩,你又放弃所有节操,也难以闭眼买入。

眼科器械仅有3只股票可选。欧普康视股价一直向上,营收利润历年保持40%左右增速,ROE高于20%,角膜塑形镜国产龙头。跟长春高新一样,饱受争议,却屹立不倒,把单品商业价值榨干到极致。后续管线和运营主要围绕角膜塑形镜做优化,最多扩展到眼科药品制剂,进展有待观察,中短线绝对没有问题,但长线持有“单品独大”的公司还是有些忐忑。昊海生科手握眼科、骨科、医美三个黄金赛道,可是经营萎靡,股价也长期不振,水很深,线很乱,看不懂。

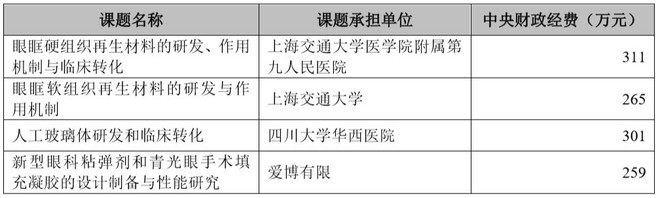

爱博医疗7月底上市,可能是格局唯一能看的眼科器械公司,“开发眼科全系列医疗产品,包括植入类眼科耗材、手术器械、手术设备、视光产品、眼科制剂,覆盖白内障、屈光不正、青光眼、眼底病变。“但现在人工晶状体占营收90%,角膜塑形镜处于起步阶段。在管线上,有几个国内领先产品,多焦人工晶状体通过创新医疗器械特别审查程序,上市加速,用于近视矫正屈光手术植入的ICL晶体已临床入组。还有一组前沿产品未被注意,因为财报没有披露,而是出现在招股说明书中,包含了技术难度最高的人工玻璃体。

这是爱博牵头的一组国家重点研发计划眼科高值耗材项目,所有研究成果将在爱博进行成果转化及试生产,预计明年6月会有初步结果。

原来预估爱博医疗最高150,没想到冲过300,上市首日最低点185,至今未破,后续走势未知,但不可能有令人舒适的价格。

骨科

骨科是我重点布局的细分领域。三大器械平台迈瑞医疗、威高股份、微创医疗都含有骨科业务,其中,骨科营收排在微创医疗细分业务第二位,以海外为主,国内拓展空间很大。关节是骨科中最优细分赛道,所以选择爱康医疗。今年4月爱康以4000万美元收购美敦力旗下全资公司理贝尔,涉足创伤、脊柱业务,开始向骨科全系列扩展。上半年爱康净利润同比增长25.7%,超出预期。股价在20元上下徘徊,表面上是受关节集采影响,其实就是涨多了。港股趋势性很强,涨跌都过头。

心血管

心血管涵盖多个小领域,可以诞生器械行业最多的大收入、大市值公司。乐普心血管布局全面,技术领先,但最后没买,考虑两个问题,瓣膜介入落后很多,未能专注于器械,没有前途的原料药和仿制药业务直接拉低了估值。冠脉介入板块,国产竞争激烈,微创、乐普非常强势,吉威医疗、赛诺医疗活得窘迫。冠脉支架国产占比超过70%,但冠脉介入耗材国产占比不到20%,这个领域的惠泰医疗拟科创板上市,可以关注。

心脉医疗与微创医疗风格迥异,仿佛是放浪父亲生了个节俭上进的儿子,一直是优等生,Q2净利润同比增长超过40%。在微创的财报中,主动脉及外周血管板块完全不起眼,排在第四位,着墨不多,但心脉医疗就是争气。心脉股价从高点下跌超过30%,现在低位横盘,应该是受到科创板资金被分流和减持的影响。

全球心脏瓣膜龙头爱德华兹生命科学(EW)10年10倍,市值520亿美元,高瓴在AH股做瓣膜介入的几乎所有上市公司都有布局。启明医疗、沛嘉医疗可以关注,其中,沛嘉第一代TAVR(经导管主动脉瓣置换术)还未上市,经过改良的二代、三代已经在研,二尖瓣及三尖瓣也有布局,这个领域各个对手争分夺秒。沛嘉医疗也覆盖国产占比极低、技术难度极高的神经介入领域,以在研产品数量排名第一。 可惜都没进港股通,幸好打包所有前沿领域的微创医疗可以代替。

体外诊断

体外诊断(IVD)是医用耗材第一大细分领域,可以容纳多个大市值公司。体外诊断市场规模,5年内将达到2000亿元,年均增速近20%,假设一家国内龙头市场份额10%,净利率30%,PE35,仅此一块,估值就超过2000亿。体外诊断市场,规模比预期大、增速比预期快、国产比例比预期低。化学发光国产占比仅有20%,安图生物、迈瑞医疗市占率均低于5%,未来替代空间巨大。

迈瑞医疗覆盖了体外诊断大部分领域,上半年营收30亿,新产业、安图生物也很优秀,但不必重复配置了。

新建仓的艾德生物主攻肿瘤精准医疗分子诊断,也就是伴随诊断,盈利状况良好,Q2扣非净利润增速32.81%,竞争对手燃石医学、泛生子都严重亏损。一家公司能做到商业和技术的平衡,既奔跑在前沿,又稳健沉静,后劲绵绵不绝,这是我最喜欢的。艾德生物最近连续阴跌,其实调整幅度是最小的,从新高下来也就10%。有券商预测艾德生物事业版图不断推进,未来100亿营收可期,画面好美。

微创手术(消化介入)

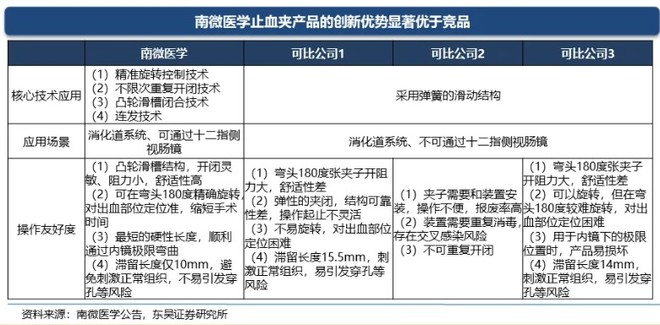

南微医学在减持和业绩暴降两重打击下,股价还算坚挺,背后自有原因。来看一个小细节,南微医学的止血夹直击临床痛点,在夹子的开闭次数、定位精度、滞留长度、应用场景上实现创新,秒杀竞品,得到医生的广泛认可。这就是工匠精神。

南微医学的精彩在于后续增量空间,是少数推进全球化的国产器械公司,近半营收来自海外。除了内镜诊疗外,还有肿瘤消融,EOCT今年 2 月提交了 CFDA 注册申请。半年报披露的在研项目最后一条值得重视,提到了一系列神经外科类微创产品的开发进展。

再生医学

正海生物是小而美的典范,管线简单,梯次推进,活性生物骨临近上市。正海生物也是口腔领域的稀缺标的之一,除口腔修复膜外,后续还有新产品引导组织再生膜、齿科修复材料在研发。

康复

康复器械是以前不被注意的领域,具有消费属性,伟思医疗成长速度惊人。这块市场看上去不是很大,但随着人们对生存质量的愈发注重,需求会源源不断释放出来。

平台型

平台型企业的优点是低风险、有韧性,腾挪、调剂的空间较大,能够平滑经济周期和政策冲击,财报非常平稳,而且很容易打开市值天花板,迈瑞医疗、威高股份是那种买了之后可以不看股价的公司,所以仓位最重。

但微创医疗是例外,有着分裂的气质。在布局上简单清晰,整齐干净,包括心血管介入、骨科、心律管理、大动脉及外周血管介入、电生理、神经介入、医疗机器人、内分泌治疗及生命科技、康复护理,另一面却是股权复杂,版图日渐稀释、流失。股价能够在一周之内往返天堂与地狱,市值可以随机急剧膨胀、坍塌。微创的问题在于公司治理,应该聘请库克类型的管理天才做CEO,商业转化、成本控制、技术创新,如同抛向空中的3个鸡蛋,每天“以梦为马”的常兆华怎么可能接得住。所以,微创最大的利好,不是高瓴增持,不是研发突破,而是集团层面和每个子公司,变成心脉医疗一样的优等生。也许哪天一觉醒来,全部都盈利了,市值瞬间超过3000亿。

迈瑞医疗市值4000亿,依然步履轻盈,成长速度不逊于细分龙头。2024年,彩超市场规模将达到160亿元,内窥镜423亿,目前内窥镜行业国产占比不到10%,而体外诊断市场空间和增速更大更快,迈瑞不过是刚刚出发。半年报最引人注目的一句话:“公司会持续积极培育微创外科、骨科、分子诊断、超高端彩超等业务,并采用内外部研发相结合的方式,加快在这些领域的研发节奏。”进军新领域,迈瑞加速了。

威高集团是一个庞然大物,进入了医疗器械几乎所有细分领域,但只有不到一半注入了上市公司威高股份。即使这样,威高股份也涵盖了通用医疗器械(临床护理、创伤管理、医学检验、麻醉及手术相关产品)、药品包装、骨科、介入产品、血液管理五大板块、八大产品线。威高股份弹起分拆和整合二重奏,威高骨科、爱琅拟分拆上市,集团内其它重合业务(创伤管理、麻醉手术、血液管理、介入等)有望纳入上市公司,又一个美敦力?

有券商研究员把大博医疗也归为平台型,但半年报显示,创伤类份额继续扩大,脊柱类、关节类、神经外科类、齿科、运动医学类、微创外科类几乎没有进展。也许还有待时日,总之,横向扩张不容易。

医疗器械市场广阔无比,细分赛道多如繁星,优秀公司灿若星河,本人的认知既窄又浅,加上资金局限,仓位暂时仅能覆盖一小部分。未来,没有止境。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

6月金股一图睇完 | 腾讯领衔“科网老登”集体反弹?科指月内累涨4%,机构称AI仍为核心增长引擎!

华盛早报 | 光通信利好连发!国产技术重要突破 + 迈威尔引爆美股+ 英伟达硅光量产;微软联手英伟达重新发明电脑;SpaceX拟定价135美元

6月3日外盘头条:特朗普签署AI行政令加强政府监管 微软发布全新AI模型 SpaceX要求压低IPO承销费率

港股盘中持续拉升!恒指涨超1.4%,科指涨超3.5%;美团绩后涨超8%,腾讯涨超7%,比亚迪股份涨逾5%

华盛早报 | 英伟达杀入PC芯片引爆产业链,ARM涨近16%;谷歌拟筹800亿美元押注AI!伯克希尔重金入局;美团环比大幅减亏超百亿

一图看懂 | 外卖大战趋缓!美团Q1调后净亏49.7亿,环比大幅减亏超百亿;管理层称补贴将更审慎

华盛早报 | 今天11点!黄仁勋发表重磅演讲,即将携手微软发布新款PC?马斯克辟谣SpaceX估值下调;美团盘后放榜

一周IPO | 赚到手软!四只新股齐大涨,深演智能首日狂飙超265%;SpaceX、Anthropic再传大消息!