热门资讯> 正文

赛生药业赴港上市,“神仙药”日达仙曾一针难求!

2020-09-09 09:42

据港交所9月8日披露,赛生药业控股有限公司向港交所主板递交上市申请书,摩根士丹利、中金及瑞士信贷为其联席保荐人。

赛生药业为拥有产品开发和商业化集成平台的领先生物制药公司,专注于国内重大未满足需求的治疗领域,主要包括肿瘤及重症感染。德福资本为该公司的单一最大股东。截至2020年8月31日,德福资本在公司已发行股本总额中拥有约35.14%的权益。

“非典”期间,有一种药曾一针难求

据悉,该公司主要营收来自于中国市场,中国市场的收入主要来自于一个“神药”-ZADAXIN® (thymalfasin)日达仙(胸腺法新),该药在全球30多个国家批准上市,唯独没有在美国获批上市,也被国内同行戏称为辅助用药。

在2003年“非典”期间,有一种药曾一针难求。这就是日达仙(胸腺法新,旧称胸腺肽α1)——一种被广泛应用于感染相关性疾病和肿瘤相关疾病的免疫治疗药物。

当时,该药还被卫生部列入《非典防治技术方案》。在2009年爆发的甲型H1N1禽流感病毒感染,以及2013年H7N9新型禽流感病毒感染防治中,胸腺法新也都发挥了重要作用。

现在,当新型冠状病毒感染的肺炎疫情蔓延全国之时,这种药物又成为诸多专家、医生推荐的基础防护手段。据悉,众多医护人员和媒体记者等,都注射了胸腺法新来提高免疫力。

赛生医药1.2亿美元获免疫疗法大中华区独家权益

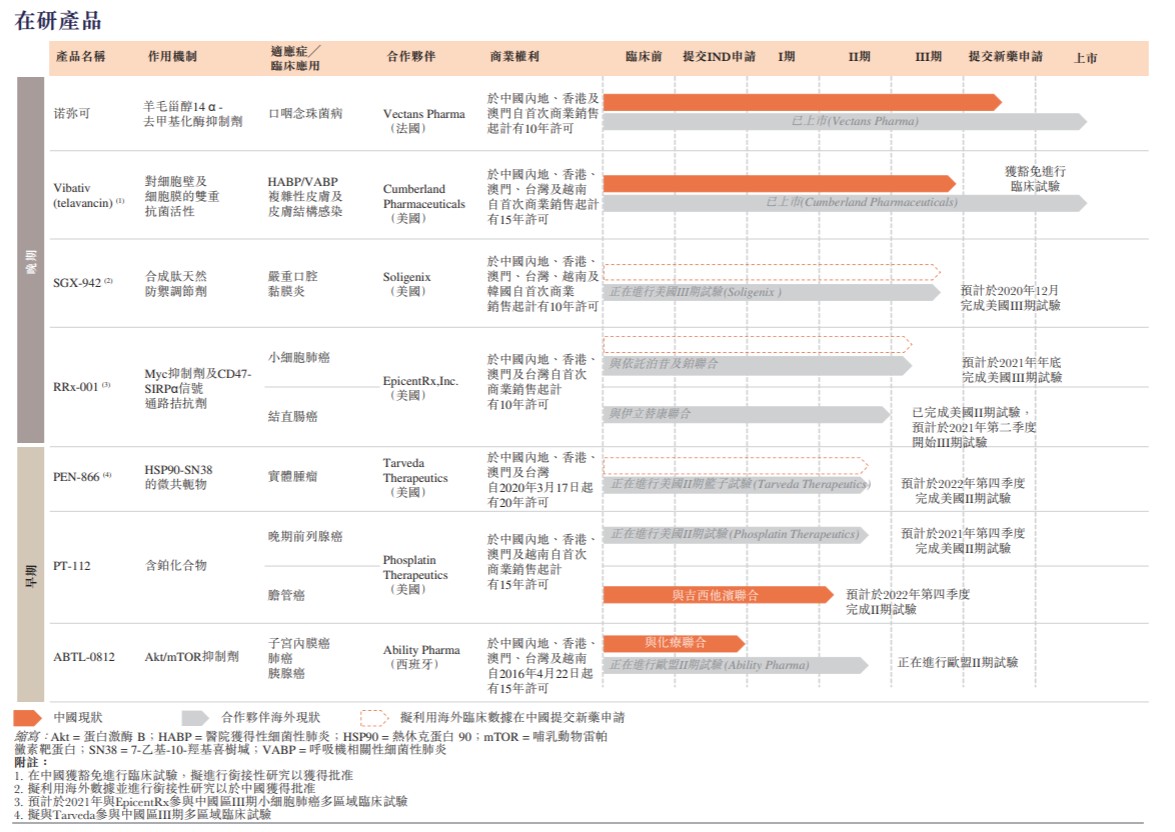

7月1日,SciClone Pharmaceuticals(赛生医药)与EpicentRx公司宣布就肿瘤免疫疗法RRx-001达成大中华区的独家授权许可协议,涉及金额高达1.2亿美元。 这是一款靶向CD47-SIRPα的小分子免疫疗法,目前正在进行针对小细胞肺癌(SCLC)适应症的3期临床试验。自今年3月 吉利德科学(Gilead Sciences)斥资49亿美元收购主打开发CD47抗体的Forty Seven公司后,CD47受到更广泛的关注。 目前, 全球范围内尚无CD47抗体获批上市,但已有十几款候选药迈入到临床研究阶段。

根据弗若斯特沙利文报告,于2024年,肿瘤预计将成为中国最大的治疗领域,肿瘤药物市场估计将达到(下同)3672亿元,占中国医药市场规模的16.5%。肿瘤也是中国快速发展的主要治疗领域。从2019年至2024年,肿瘤药物市场规模预计按年复合增长率15.0%的速度增长,远高于中国医药市场同期的预计年复合增长率6.4%。

根据弗若斯特沙利文报告,传染病目前在中国为第二大医疗领域。治疗复杂的重症感染疾病日益具有挑战性,产生了庞大的医疗需求缺口,因此具有巨大的市场潜力。

赛生药业拥有优质的上市产品组合,包括自有产品日达仙。该产品已因其对SARS及COVID-19的疗效得到证实而获得医生和患者的认可,成为值得信赖的品牌产品。在经历各种挑战(包括仿制药的竞争、报销政策的变更及省级投标流程的变更)后,日达仙收入保持可持续增长,展示其强大的市场潜力。公司的授权引入产品包括安其思及择泰。公司也为合作伙伴制药公司(例如辉瑞及百特)销售推广产品。

此外,公司已通过授权引入方式搭建了一条涵盖早期至晚期候选药物的均衡产品管线。

于2017年、2018 年及2019年,以及截至2019年及2020年6月30日止六个月,公司的收入分别为12.13亿元、14.089亿元、17.081亿元、8.725亿元及11.61亿元,2017年至2019年的年复合增长率为18.7%,利润分别为1960万元、5.351亿元、6.146亿元、3.475亿元及5.971亿元。

招股书披露,公司依赖于销售有限数量的自有产品及业务合作伙伴的推广产品(尤其是在中国内地),这在公司总收入中占据相当大一部分。假如因竞争或政府法规的变化等因素而无法维持该等产品的销量、定价水平及利润率,公司的营运、收入及盈利能力可能会受到不利影响。

推荐文章

港股周报 | 科指再跌破5000点!腾讯创近一年新低!马化腾表示上了AI的船后发现“漏水了”

一周财经日历 | 英伟达、沃尔玛、百度等下周齐放榜!新主席沃什上任后首份美联储会议纪要将出炉

美股机会日报|通胀压力爆表+美拒绝伊朗停战方案,三大期指齐跌,油价一度飙涨3%;“木头姐”最新持仓出炉!再度减持特斯拉、押注太空概念

一周IPO | 中签即“吃肉”!乐动机器人、剂泰科技上市首日均涨超120%;翼菲科技孖展认购近1.49万倍,成港股新“超购王”

上市首日大涨68%!“英伟达挑战者”Cerebras创下2019年来美国科技公司最大IPO记录!(附投资分析)

华盛早报 | 特朗普持仓大曝光!大额买入英伟达、苹果;SpaceX招股说明书据悉最快下周披露!

特朗普第一季度进行3,642笔股票交易,打破数十年保密信托惯例

时隔九年再访华!特朗普携最强商业天团随行,美股半导体、存储、航空等七大板块或迎来利好