热门资讯> 正文

鲍威尔讲话激起了什么浪花?

2020-08-31 21:16

上周四,美联储主席鲍威尔发表了有关货币政策框架调整的讲话。尽管新政策并非突如其来的变革,但消息无疑在全球市场掀起波澜,美元大幅走弱,黄金价格飙升而后又大幅回落。目前,美国面临失业高企、经济下行的困境,此次框架调整强化了美联储鸽派态度。未来,美国能否迈开脚步,走出当下经济困局?

美联储宽松新政出炉,鸽派信号待加强

8月27日,美联储主席鲍威尔就最新货币政策框架发表了公开演讲,同时公布了详尽的修正声明。在最新框架中,美联储关于就业和通胀目标的修改引起了极大关注:

就业上

在此前的货币政策文件中,通胀部分位于就业之前,而最新框架把就业内容提至最前。这一改动预示着美联储很可能对种族、性别、阶层等就业市场结构问题给予更多关注。

从具体修改细节来看,首先,美联储新增了“完全就业是一个基础广泛、无法直接测量的包容性目标”,这一表述意味着就业目标不再是单纯的数字指标,或将囊括多维度对就业结构的刻画,例如种族就业情况。其次,制定政策的依据从“偏离最大化就业水平”修改为“就业相对最大水平的缺口”。“缺口”这一新措辞暗示了美国当前的就业形势将令美联储维持充分宽松,强化了鸽派预期。

通胀上

新框架删除了“公开市场委员会担忧通胀会持续高于或低于目标”,新增“为了将长期通胀的预期稳定在特定水平,公开市场委员会寻求实现2%的通胀率,并因此判断,当通胀率持续低于2%后,可能维持适当的货币政策以实现一段时间内通胀率略高于2%”。通胀目标的调整方向预示实际利率水平(名义利率-通胀水平)可以更低,并且通胀超过2%水平也不会招致紧缩政策立刻执行。

尽管宽松基调不改,对于新通胀政策的细节却不及预期。鲍威尔在讲话中也提到,未来将实行“平均通胀目标”(inflation that averages 2 percent over time),但关于达成这一目标的具体策略还未揭晓,需要关注接下来议息会议的动态。

就业水平逐步恢复,消费反弹明显放缓

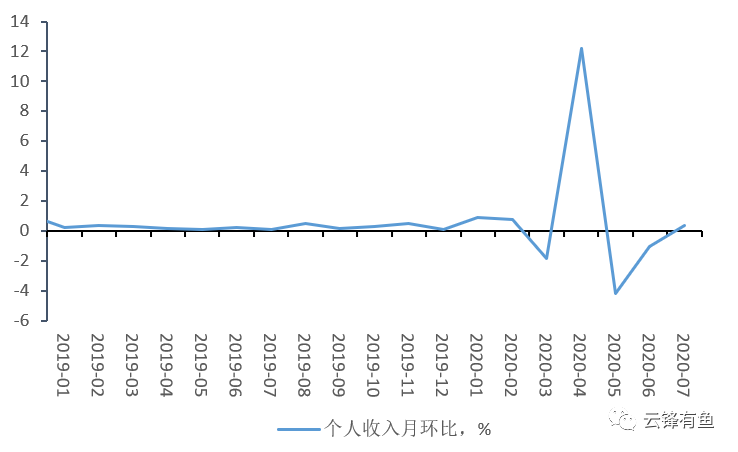

美国就业市场逐步恢复,但是居民消费信心不足,显示出对经济前景比较悲观的预期。根据美国商务部公布的个人收入和支出报告,7月个人收入环比增长0.4%,前值-1%,从5月以来终于实现环比转正。其中工资收入环比增长1.4%,体现了劳动力市场供需关系的好转。

美国个人收入月环比

从劳动力市场的高频数据来看,4月以来首次申请失业救济金人数开始从峰值逐步下降,最近几周稳定在100万人左右,上周首次申请失业救济金人数为100.6万人,比前一周110.4万人相比下降将近10万人。

美国首次申请失业救济金人数

收入水平虽然逐步恢复,但消费的反弹却已经开始放缓。商务部报告显示7月个人消费开支环比上涨1.9%。与5月和6月的强势反弹相比,消费的复苏步伐明显已经放慢。消费支出约占美国GDP的70%,消费增长乏力将影响美国经济的复苏进程。

美国个人消费开支环比

从消费者信心来看,美国民众对经济复苏的前景持悲观态度。8月,美国经济咨商局消费者信心指数连续第二个月下滑,从7月的91.7降低至85.7,创下近六年最近水平。报告显示,消费者短期内对自身财务状况及美国经济前景的担忧加剧,预计未来几个月消费支出将萎缩。

美国经济咨商局消费者信心指数

美国第二季度GDP也在上周公布,尽管修正值较初值高1.2个百分点,GDP季度环比仍然录得大萧条以来最低值-31.7%,不过市场俨然有所预期,并未因此出现较大波动。

美国GDP季度环比

上周资产价格回顾

上周,全球股市总体上扬。美国股市集体收高,纳指和标普500指数连涨5周后再创新高,其中标普500上涨3.3%,纳指上涨3.4%。欧洲股市扭转势头,上涨1.7%。A股市场震荡上升,上周大涨5.6%。港股仍处于调整期,小幅上涨1.3%。

债市上,本周美联储新货币框架公布后,美债收益率曲线大幅上行且趋于陡峭。美国信用债涨跌不一,投资级公司债跌幅0.9%,高收益公司债涨幅0.8%。

外汇市场上,美元指数下降,欧元、英镑和澳元上涨,涨幅分别为0.9%、2.0%和2.8%。商品市场上,黄金价格经历过山车,最终收涨1.3%。原油上周延续涨势,涨幅1.5%。

结语

上周美联储主席鲍威尔关于货币政策框架评估的讲话释放鸽派信号,美国三大股指收涨。不过经济基本面数据依然显示经济复苏是个缓慢的进程,V型反弹可能不会出现。未来还需关注疫情发展、美国大选和中美关系等一系列不确定事件,尤其是美国大选逐渐临近,对市场的扰动可能增加。

推荐文章

时间定了!6月12日SpaceX上市交易,发行价135美元,计划筹资750亿美元成有史以来规模最大的IPO

6月4日外盘头条:美伊紧张局势再度加剧 SpaceX目标IPO定价135美元 特朗普政府调整进口铜关税规则

不止迈威尔科技!黄仁勋点名超30只“AI工厂”产业链公司,年内最高已抢跑480%涨幅

6月金股一图睇完 | 腾讯领衔“科网老登”集体反弹?科指月内累涨4%,机构称AI仍为核心增长引擎!

华盛早报 | 光通信利好连发!国产技术重要突破 + 迈威尔引爆美股+ 英伟达硅光量产;微软联手英伟达重新发明电脑;SpaceX拟定价135美元

6月3日外盘头条:特朗普签署AI行政令加强政府监管 微软发布全新AI模型 SpaceX要求压低IPO承销费率

港股盘中持续拉升!恒指涨超1.4%,科指涨超3.5%;美团绩后涨超8%,腾讯涨超7%,比亚迪股份涨逾5%

华盛早报 | 英伟达杀入PC芯片引爆产业链,ARM涨近16%;谷歌拟筹800亿美元押注AI!伯克希尔重金入局;美团环比大幅减亏超百亿