热门资讯> 正文

牛股保利物业为什么会突然大跌?

2020-08-27 09:27

早在7月14日的时候,保利地产就发布了上半年的业绩快报,营收和净利润都是微微增长,和新城,阳光城和香港的一些内房股相比,明显是逊色不少的。

包括1-7月份的销售数据还没有恢复的去年的同期水平,所以股价也没有什么起色,但金科股价却新高了,因为金科1-7月份的销售数据的确很漂亮,同时加上融创出局,省外扩张效应明显,也走出了独立行情。

说说保利物业为什么会大跌,其实这种大跌是完全可以回避的,同时还有机会做空,确定性和赔率也极高,如果你是长期拿着不动的,那这种波动可以完全忽略。但市场大跌的背后也说明了一个问题:物业股还是有周期性的,特别是关联方是地产商的那种。

所以,市场也开始转换逻辑了,偏好非住宅类的物业公司,也就是机构类业务。一是这种业态的竞争门槛高,招标进入都要一定的资质;二是不受房地产竣工周期影响;这是市场当前存在的逻辑。

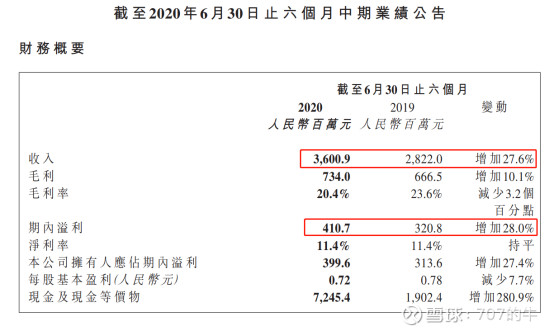

先看关联方保利地产的重要数据,公司上半年竣工面积1213万平米,同比增长3.9%。像保利物业这种公司虽然一直在拓展写字楼,学校等商业物业业态,但住宅类业务占比还是比较高,尤其受关联方的影响。果然等到保利物业业绩出来,2020上半年营收36.01亿元,同比增长27.6%;去年同期增速是47.3%,净利润4.0亿元,同比增长27.4%;去年同期48.9%。

关联方竣工面面积的不及预期,导致了物业公司业绩增速下滑,因为突然没有这么多楼盘交付了。不过不要悲观,这种影响完全是短期的,主要是之前预期打的太高,估值也在高位。

参考保利地产今年全年14.4%的竣工面积增速,今年保利物业的业绩也不会太差,只不过上半年竣工进度受到疫情影响,长期来看不用慌张,短期大跌可能是低位买入的机会。

推荐文章

华盛早报 | 史上最大IPO!SpaceX 6月12日上市,估值冲向1.77万亿美元;再次增持!泡泡玛特“二老板”段永平持股比例突破6%;中兴、腾讯将合作发布AI云电脑

时间定了!6月12日SpaceX上市交易,发行价135美元,计划筹资750亿美元成有史以来规模最大的IPO

6月4日外盘头条:美伊紧张局势再度加剧 SpaceX目标IPO定价135美元 特朗普政府调整进口铜关税规则

不止迈威尔科技!黄仁勋点名超30只“AI工厂”产业链公司,年内最高已抢跑480%涨幅

6月金股一图睇完 | 腾讯领衔“科网老登”集体反弹?科指月内累涨4%,机构称AI仍为核心增长引擎!

华盛早报 | 光通信利好连发!国产技术重要突破 + 迈威尔引爆美股+ 英伟达硅光量产;微软联手英伟达重新发明电脑;SpaceX拟定价135美元

6月3日外盘头条:特朗普签署AI行政令加强政府监管 微软发布全新AI模型 SpaceX要求压低IPO承销费率

港股盘中持续拉升!恒指涨超1.4%,科指涨超3.5%;美团绩后涨超8%,腾讯涨超7%,比亚迪股份涨逾5%