热门资讯> 正文

为什么400亿美金的百度是当前互联网行业最具投资价值标的

2020-08-24 09:03

由于工作繁忙原因,本文先说结论与推演逻辑,数据以及支撑的事实材料长达数万字,有时间再详述。

一、安全边际

毛估下财务上的安全边际:百度市值目前为400亿美金即3000亿人民币左右。2017-2019年经营性净现金流入为329/360/285亿,平均每年在300亿人民币以上,百度的股东权益从2015年的842亿增长到2019年底的1728亿,期间没有发行任何新股,股东权益的增长全靠每年数百亿利润的利润留存实现。

再来看资产负债表,2019年百度的资产总额为3013亿,总负债为1285元。1285元的总负债里有457亿应付账款及预收款,体现了百度对于供应商的强势地位。而在资产端,无任何存货,现金+其他类现金的短期投资为1463亿元,占总资产3013亿的近一半左右,而百度资产端的另一个大头是494亿元的长期股权投资以及未在百度财务报表体现的百度孵化的优质公司,这里包含了如度小满金融科技、爱奇艺、百度网盘、百度云、百度地图、小度智能音箱、作业帮、阿波罗自动驾驶平台、威马汽车、蔚来汽车、携程、知乎、凯叔讲故事、有赞、网易云音乐等等百度自己孵化或者战略投资的优质股权,有巨大的增长潜力。合计下来,百度的类现金+股权投资资产合计1957亿,占到总资产的65%左右。而百度的短期贷款86亿加上668亿长期贷款为668亿人民币。

仅从财务的静态视角来说,目前3000亿市值的百度每年可产生300亿元的经营性净现金流入,账上还躺1463亿的现金以及近500亿的各细分领域排名前列的具有较强增值空间的优质互联网公司股权,减去百度的债务668亿后还有1300亿净现金。那么可以说,如果百度未来不再增长,那么以3000亿左右的价格收购其100%的股份,仅不到6年的时间,就可以赚到1800亿的经营净现金流入,加上百度的现金、投资再还清所有债务,又可以赚到1300亿,如此仅6年的时间即可收回3000亿的投资,即6倍PE买到龙头互联网平台,这为投资百度提供了强大的安全边际。

对比当前市场追逐的热门股如拼多多、美团来看,即使二者继续保持高速增长,几年后两家公司估计才能达到百度一年赚几百亿的赚钱能力,而二者目前的市值已经达到百度的3-4倍左右。

当然,以上只是从静态的财务视角来毛估百度的安全边际与低估程度,如果投资可以这么简单的话,那最赚钱的不会是巴菲特,而是会计学教授了,我们必须深刻理解百度低估的原因,站在最负面的角度理解看空者的逻辑,以及研究百度未来到底是否能够困境反转,这是本文接下来要阐述的地方。

二、搜索引擎行业的演化与产业终局

公司的发展和产业环境息息相关,任何脱离于行业的公司研究都是空中楼阁,因此在分析百度的基本面之前,笔者先聊聊搜索行业的过去与未来。基于笔者的观察,自互联网诞生之日起广义搜索引擎行业发展阶段大致可分为以下四个阶段,目前行业在第二阶段到第三阶段过渡期间,而受制于AI技术的发展瓶颈,达到产业终局的人找服务3.0:智能助理时代可能要数十年后甚至永远无法达成,这个产业终局类似于医药行业的人类永生。

① 第一阶段

人找信息1.0:分类检索(雅虎、搜狐)

人找信息2.0:精准搜索(谷歌、百度)

② 第二阶段

信息找人:信息流(头条)

人找服务1.0:细分APP搜索+服务(淘宝、奈飞、抖音等细分领域龙头)

③ 第三阶段

人找服务2.0:超级平台APP+服务(微信小程序、美团、支付宝、百度)

④ 产业终局

人找服务3.0:智能助理(智能耳机、智能音箱)

由于时间原因,每一阶段演变及行业变迁因素这里不再详述,后面有时间再写。

三、百度的基本面演变、自救与未来

百度的基本面故事就是搜索引擎行业的演化史。桌面互联网时代,百度一家独大,占据了互联网广告市场的大部分份额。移动互联网与AI时代,在今日头条信息找人模式与各类细分领域APP两大合力逐步取代传统搜索引擎的背景下,百度的主要收入来源广告业务被淘宝、头条、抖音、微信广告等分食。百度基本面恶化,而百度前期大力投入的战略级业务如本地生活、AI、无人驾驶,要么彻底失败,要么盈利遥遥无期,叠加竞价排名及魏则西事件,让大众对于百度几乎没有任何好感,18年陆奇离职,19年百度出现上市后首次亏损。在大众可见的多重利空下,百度股价跌至谷底,在400亿美金即3000亿人民币左右市值徘徊至今有一年之久。

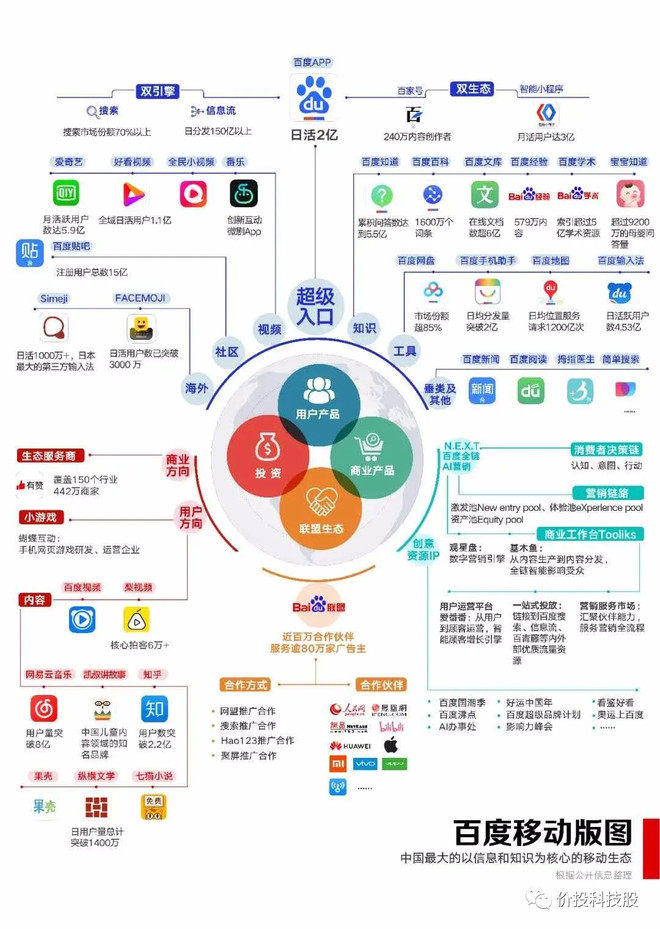

但另外一方面,百度自2018年年初就提出了“夯实移动基础,决战AI时代”的战略决策,开启转型之路,且并未因为18年陆奇离职而中断。随后百度在组织架构、企业文化、用户体验、考核方式、投资布局、产品矩阵等多方面都进行了深刻变革,最重要的便是信息流、百家号、托管页与小程序为基础的移动生态的建立。目前来看,百度APP的日活及人均使用时长都在稳步上升,发展势头良好,初步具备了超级APP的潜质,具体成效可以从百度连续三次超预期的财报中看出,另外可以从下图所展示的百度移动生态中一览。可以说百度移动生态依然是当下除阿里、腾讯、头条之外的最强生态,并不亚于千亿美金市值的美团、京东生态,而目前千亿美金市值的拼多多更无生态可言。

钱学森在《论系统科学》一书中写到,生态系统的稳定性要远远超过单一事物,这也是美国的五大互联网巨头基业长青的原因之一。显然,百度正在正确的路上越走越快,而市场对于百度的积极变化选择了忽视。这并不令人难以理解,因为人们往往对短期的变化过于重视而忽视了不变的东西,直到某些显性因素的出现让更多人看到基本面的变化。

在笔者看来,百度的星辰大海在于从竞价排名的商业模式升级为搜索+服务的超级平台模式,未来该行业的主要竞争对手有微信、美团、蚂蚁科技,在用户时间越来越紧缺的情况下,超级平台至少是千亿美金以上的估值。这三者的超级平台主要以社交、外卖等高频场景为根基打造以搜索+服务+投资即超级APP+小程序的超级平台,而百度则本就以搜索为根基,未来则以“搜索+小程序、托管页+投资或孵化”为载体打造超级平台。当然,目前来讲,百度的超级平台是四家中最弱的一家,但是百度仍然有自己的差异化竞争优势,比如和美团相比,百度拥有天然的搜索流量入口,而美团如果要维持其流量入口的优势,必须维持庞大的外卖团队作为引流入口,再将用户引导酒旅等高利润的服务中去,即使未来百度全面停止竞价排名服务,转而成为美团的生活服务平台,百度的赚取能力依然不会比美团差,因为搜索是天然的低成本流量入口,从这一点来讲,百度的商业模式仅次于腾讯。如果有一天百度全面停止竞价排名服务,和达达合作恢复外卖业务,进军打车市场,和滴滴抢生意,全资收购携程,开启无边界扩张,百度的品牌宣言从“百度一下,你就知道”改为“吃喝玩乐游,全都在百度”,我丝毫不会感到意外,因为这本身就是百度的菜,用户在完成搜索后立即服务,这是非常自然的用户行为。

可以说,百度真的是拿了一把非常好的牌,但是能不能打好这把牌是需要观察的。所谓大胆假设,小心求证。令人欣喜的是,在战略层面,百度的管理层已经清楚认识到百度的战略方向与优势所在,在2020年的万象大会上,百度提出打通生态、加码服务、百度APP产品理念升级为从找到所求到达成所求。显然,百度已经走在了正确的路上,至于能走多远、能走多快,则取决于管理层的执行能力,也是接下来要持续观察的地方。

四、百度的投资逻辑与市值预判

经过上面的分析可以看到,基本面恶化后的百度赚钱能力依然一流,目前的百度其实是一家6倍PE的龙头互联网平台公司,买入的安全边际十足。而百度并未像人们普遍认为的那样,错失了移动时代,事实上,百度的移动生态根基深厚、愈发繁荣,而展望未来,百度的商业模式将从竞价排名变为搜索+服务的闭环,百度APP有望成为与微信、美团、支付宝、头条并驾齐驱的超级平台。可以说,当下的百度是中国互联网行业最安全、最具投资价值的投资标的。当然,市场何时认识到百度的基本面及困境反转的未来,就是另外一个层面的事情了。对于百度的市值后续演变,个人推演如下:

1.分拆旗下独角兽度小满金融科技、百度网盘、百度云、小度智能音箱、作业帮上市,市场认识到百度的庞大资源及深厚家底,催化估值回升。

2.百度本身港股或者A股上市,催化估值回升。

3.短期财报超预期,催化市场开始重视百度的变化,百度的投资逻辑开始转变。

前三点会大概率会在未来的一两年内逐步兑现,百度翻倍至800亿美元的合理低估市值。

4.搜索加服务加生态战略取得成功,百度成为与微信、美团、支付宝并驾齐驱的无边界超级平台,百度进军外卖、打车等本地生活领域,开启无边界扩张。预计在2-5年内实现,百度市值2000亿美金起步。

五、未来的观察点

1.百度移动生态根基是否进一步牢固,日活、人均使用时长。

2.百度小程序的丰富度与活跃,以及百度小程序在百度APP中的可见度。

3.百度的投资+孵化能力,是否能够像微信孵化出拼多多这样的细分领域独角兽。

4.百度托管页的发展情况,SAAS模式,是否能够成为中国版的shopify。

5.百度进军本地生活服务的意愿与能力。

6.百度APP的用户体验,目前还是比较差。

7.百度旗下公司爱奇艺、度小满金融科技、百度网盘、百度云、小度智能音箱、作业帮、阿波罗自动驾驶平台的发展情况。

推荐文章

华盛早报 | 史上最大IPO!SpaceX 6月12日上市,估值冲向1.77万亿美元;再次增持!泡泡玛特“二老板”段永平持股比例突破6%;中兴、腾讯将合作发布AI云电脑

时间定了!6月12日SpaceX上市交易,发行价135美元,计划筹资750亿美元成有史以来规模最大的IPO

6月4日外盘头条:美伊紧张局势再度加剧 SpaceX目标IPO定价135美元 特朗普政府调整进口铜关税规则

不止迈威尔科技!黄仁勋点名超30只“AI工厂”产业链公司,年内最高已抢跑480%涨幅

6月金股一图睇完 | 腾讯领衔“科网老登”集体反弹?科指月内累涨4%,机构称AI仍为核心增长引擎!

华盛早报 | 光通信利好连发!国产技术重要突破 + 迈威尔引爆美股+ 英伟达硅光量产;微软联手英伟达重新发明电脑;SpaceX拟定价135美元

6月3日外盘头条:特朗普签署AI行政令加强政府监管 微软发布全新AI模型 SpaceX要求压低IPO承销费率

港股盘中持续拉升!恒指涨超1.4%,科指涨超3.5%;美团绩后涨超8%,腾讯涨超7%,比亚迪股份涨逾5%