热门资讯> 正文

亚洲科技股遭“黑色8月”,一文读懂华为产业链影响!

2020-08-24 09:15

近日,美国商务部公布新措施,禁止非美国公司在未获得美国许可的情况下向华为出售芯片。

不得不说,新措施带来的影响,将取决于美国商务部官员如何实施审查和决定批出许可。分析师认为美国或会给予华为保持业务,尤其是当措施可能会对美国供应商造成负面影响。但如果美国不批出任何许可证,各大机构预计华为在耗尽现有的芯片储备后,将难以继续生产智能手机和电信网络设备。华为是这两个市场的全球领导者之一,因此对相关产业链的影响也非常深远。

值得一提的是,近期不仅仅是A股科技股回调,本月对亚洲科技股而言也可谓“黑色8月”。例如,周四,亚太股市中涉及华为相关业务的个股跌势最重——台湾加权指数一度跌近5%,创3月23日以来最大盘中跌幅,此前已连续两日收跌。其中芯片股重挫,作为权重股的台积电和联发科对指数拖累最大,分别跌3.4%、8.2%。大立光盘中下跌6.3%,台达电盘中下跌4.8%,鸿海跌2.9%。当然除了地缘政治的影响,这些公司先前已累计涨太多。

当前最为关键的也最需要做的功课是,究竟各个相关产业链的公司对华为有多少营收敞口?来自美国的新措施究竟将如何影响这些公司?又有哪些公司可能抢占市场份额?

01

关注亚洲企业的华为营收敞口

之所以亚洲股市迎来“黑色8月”,早前气势如虹的公司股价重挫,是因为相关科技和消费电子公司对华为的营收敞口不容小觑。在晨星(MorningStar)看来,华为的设备仍在其他许多国家广泛使用,如果华为无法建造5G电信网络设备,5G网络在许多国家的推出可能会被延后,影响电讯营运商和部件供应商行业。

尽管华为出货量下降将在中期内被其竞争对手所吸收,新措施对大多数硬件或设备供应商来说中期的直接影响有限,但短期影响仍大,且整体技术升级和5G周期的进程都可能会被延后。

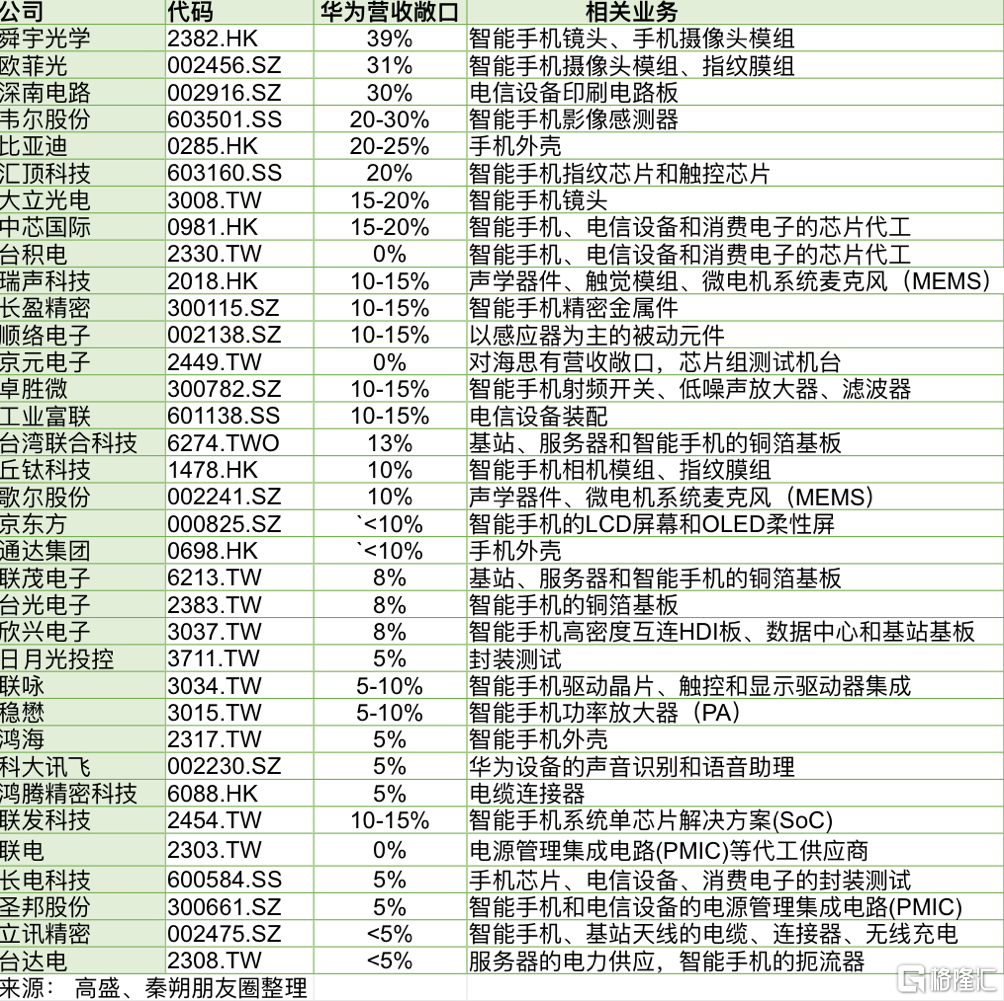

在亚太科技股当中,与华为业务联系紧密的上市公司包括:舜宇光学科技、欧菲光、深南电路、韦尔股份、比亚迪电子、台积电。根据高盛的研究以及笔者的整理,以下则是主要华为产业链的企业对华为的营收敞口。

其中,联发科技面临的风险最高,该公司为华为提供的是智能手机系统单芯片解决方案(SoC)。更严格的禁令将对联发科技向华为销售SoC现货产生重大影响。除了不能向台积电和中芯国际订购其专利的麒麟SoC,华为也不能从联发科技购买标准尺寸的SoC。联发科技很可能会遵守美国的规则,因为它的大部分产品都依赖美国电子设计自动化(EDA)等工具,比如美国的Synopsys和Cadence。

与此同时,包括台积电、中芯国际在内的晶圆代工厂也需要遵守规定,因为它们都需要使用美国的商泛林集团(Lam Research)和应用材料(Applied Materials)的半导体设备。

联发科技的高端5G SoC受到的影响可能是巨大的,华为在其2021年预计营收中占到10%的份额。联发科技股价的下挫也反映出该公司无法在2021年为华为提供Dimensity(天玑)SoC订单。

对于提供芯片代工的台积电而言,其受到的影响最小,因为即使没有华为,其他公司的代工需求也将满足台积电5纳米芯片产能;对稳懋而言影响也很有限,因为5G射频订单只会在智能手机品牌之间转移,并不会直接消失,而基站订单可能会放缓,但也同样不会消失,诺基亚、爱立信和三星将从中受益。

就下游技术硬件提供商而言,影响也不尽相同。舜禹光学、瑞声科技、大立光电对华为的业务敞口颇大。据晨星估计,华为在上述三者的总销售额中分别占30~35%、20~25%和15~20%。尽管上述公司都与华为有很大的关系,但华为智能手机业务下滑对它们的中期收入影响相对有限,因为这些公司拥有非常多样化的客户群。短期内,鉴于美国严格的限制,舜禹光学受到的影响更大,因为它的营收敞口相对较高。

具体来看,目前舜禹光学的其他客户包括安卓品牌手机,例如三星、小米、OPPO、vivo。因此,华为的潜在订单损失将被其安卓竞争对手的订单需求的上升所抵消。事实上,我们已经在欧洲智能手机市场看到了这样的例子,例如,由于谷歌服务禁令,华为此前已失去了一些市场份额。Counterpoint Research的数据显示,2020年二季度,华为在欧洲智能手机市场的份额从去年同期的22%降至16%。华为的市场份额损失主要由小米和OPPO来弥补,这两家公司的市场份额同期分别从6%和1%上升至13%和3%。

对于瑞声科技而言,其最大风险在于其金属外壳业务,该业务占公司总销售额的25%,而华为占其外壳收入的80%左右。然而,外壳业利润率偏低,因此它对公司的盈利能力的贡献有限。同时,该公司也有相当平衡的安卓客户群。例如,在快速增长的相机镜头业务方面,它最近宣布了与小米和OPPO的战略合作。

对大立光电来说,美国对华为的限制措施对该公司构成的风险是最低的。该公司同属于安卓和苹果供应链。与其他安卓手机的竞争对手相比,华为和三星一直走在引进更先进照相技术的前沿。因此,在高端智能手机需求疲软的影响下,我们可能会看到近期高端拍照镜头订单大幅削减。不过,随着小米和OPPO最近承诺将更积极地打入高端市场,因此机构普遍预计华为的竞争对手将填补华为留下的空白。

02

小米和三星成潜在受益者

笔者也了解到,近阶段小米获得更多资金的关注,上周小米也始终位于港股通(南向资金)成交活跃榜的前三位。

事实上,各界普遍认为,在美国的禁令下,小米和三星电子成为潜在的受益者,但整体科技和消费电子行业的技术前进步伐将难以避免地放缓。

2020年第二季度,华为在全球智能手机出货量中占有20%的份额,主要是中国市场。过去12个月,华为在中国智能手机市场的平均份额为42.1%,并在2020年第二季度创下45.2%的历史新高。与此同时,在截至2020年6月的12个月里,华为在非中国市场的平均份额为9%。

2019年9月左右,随着华为Mate 30手机的发布,美国的禁令使华为手机难以使用谷歌服务(GMS:Google Mobile Service),例如Gmail、Google Play和Youtube等手机软件,这对华为的国际市场份额产生了影响。截至2020年6月的12个月里,华为在中国以外的智能手机市场的平均份额为11.4%。

如果华为被逼出智能手机市场,小米可能寻求夺取华为所占据的全球智能手机市场20%的份额。今年二季度,小米在全球5G智能手机市场的份额为10.2%,与它在中国市场的10.4%的份额基本一致。如果小米能够占据华为现有市场份额的20%,那么它的全球市场份额将达4%,比晨星此前对该公司智能手机业务的预测高出约40%。

虽然智能手机本身是小米利润率最低的产品,但预计这也将使其互联网服务获得同样的收益,因为其中很大一部分收益与手机销售有关。它还将有助于物联网和生活方式服务业务,尽管可能程度不同。总而言之,机构预计小米的估值可能会上涨约30%。

然而,也有一种风险在于,随着地缘政治紧张关系升级,如果华为的禁令延伸到其他中国智能手机制造商,小米亦将受到影响,难以生产智能手机。

除了小米之外,三星电子的智能手机和电信基站业务是另一个受益者。不过,三星受到的直接影响将小于同行。在2020年二季度前,三星一直是全球最大的智能手机制造商,但过去几年,随着中国本土品牌的市场份额不断扩大,三星在中国的份额已变得微乎其微。由于华为的出货量偏向中国市场,因此更多分析师倾向于认为,华为可能出现的出货量下降将主要由OPPO、vivo、小米等其他中国品牌来填补。

在电信基站业务方面,估计目前三星电子的全球市场份额约为5%,因此美国的禁令禁止向华为提供基站业务芯片,这将使原先排在第二、第三位的供应商诺基亚和爱立信受益更多,这也是为何说三星的直接受益程度并不算大,但三星在未来的竞争中处于有利地位,因为对那些由于贸易摩擦而不愿使用中国品牌的用户而言,三星是理想的优先替代选项。手机和电信基础设施业务都属于IT和移动通信业务,占三星收入的47%和营业收入的33%。

本文探讨的只是一种假设和可能性,还是希望华为被卡脖子的问题能早日解决,在这个产业链之下,各方和市场,都在布局和观察。

推荐文章

华盛早报 | 史上最大IPO!SpaceX 6月12日上市,估值冲向1.77万亿美元;再次增持!泡泡玛特“二老板”段永平持股比例突破6%;中兴、腾讯将合作发布AI云电脑

时间定了!6月12日SpaceX上市交易,发行价135美元,计划筹资750亿美元成有史以来规模最大的IPO

6月4日外盘头条:美伊紧张局势再度加剧 SpaceX目标IPO定价135美元 特朗普政府调整进口铜关税规则

不止迈威尔科技!黄仁勋点名超30只“AI工厂”产业链公司,年内最高已抢跑480%涨幅

6月金股一图睇完 | 腾讯领衔“科网老登”集体反弹?科指月内累涨4%,机构称AI仍为核心增长引擎!

华盛早报 | 光通信利好连发!国产技术重要突破 + 迈威尔引爆美股+ 英伟达硅光量产;微软联手英伟达重新发明电脑;SpaceX拟定价135美元

6月3日外盘头条:特朗普签署AI行政令加强政府监管 微软发布全新AI模型 SpaceX要求压低IPO承销费率

港股盘中持续拉升!恒指涨超1.4%,科指涨超3.5%;美团绩后涨超8%,腾讯涨超7%,比亚迪股份涨逾5%