热门资讯> 正文

棋牌游戏开发商中至科技三度递表港交所 高毛利伴随高政策风险

2020-08-21 18:03

原标题:新股消息 | 棋牌游戏开发商中至科技三度递表港交所,高毛利伴随高政策风险 来源:格隆汇

格隆汇 8 月 20日丨据港交所,中至科技有限公司(简称“中至科技”)向港交所递交招股书,拟在港股主板上市,浦银国际担任其独家保荐人。这是中至科技继2019年7月3日和2020年1月13日后,第三次递交招股书了。

中至科技是一家领先的本土化棋牌游戏开发商及运营商,专注于江西本土化麻将及扑克游戏,也是江西领先市场的网络广告代理商。根据弗若斯特沙利文报告,按2019年的收益计算,中至科技为江西排行第一的本土化棋牌游戏开发商及运营商,占有约22.0%的市场份额。

收入来自于棋牌游戏,毛利超九成

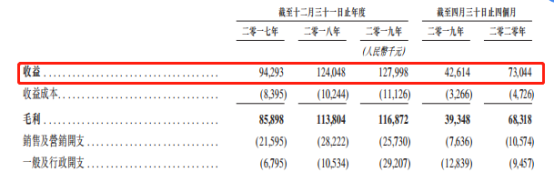

据招股书显示,2017年至2020年前四个月其营收分别为0.94亿、1.24亿、1.28亿和0.73亿元,其中2018年和2019年分别同比增长31.9%、3.2%;净利润为0.41亿元、0.54亿元、0.44亿元和0.3亿元,其中2018年同比增长31.7%,2019年同比下滑18.5%。截至2020年前四个月,其实现营收为,同比增69.8%,实现净利润为,同比增150%。

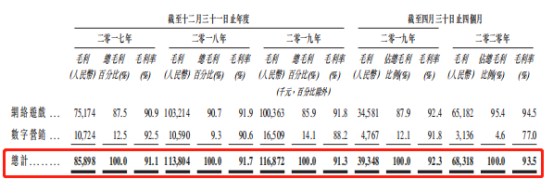

虽然净利润处于持续的波动中,但中至科技的毛利率水平非常之高。招股书数据披露,中至科技的毛利率常年维持在91%以上,2017年—2020年前四个月,该公司的毛利率分别为91.1%、91.7%、91.3%及93.5%。

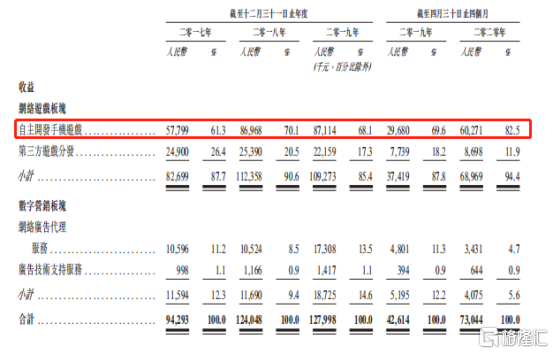

中至科技的收入主要来自于手游板块,更贴切的是来源于棋牌类游戏,2017年至2020前四个月其手游收入分别占公司收益的61.3%、70.1%、68.1%、82.5%。

截止目前,该公司共开发34款手游,其中有205款本土化麻将及扑克手机游戏玩法,包括133款麻将游戏玩法及72款卡牌游戏玩法,手游业务范围覆盖江西省的所有13个城市及100个县级地区内的64个县。旗下前五大游戏产品为《跑得快》《窝龙》《上饶麻将》《南昌麻将》《打炸》。

政策变动影响营收,付费用户占比小

监管互联网行业及相关业务的法律法规不断演变,使中至科技的业务营运面临重大的不确定性。

2018年5月,文化部在相关政策中明确提出,棋牌游戏运营商“不得向用户提供棋牌类虚拟道具和积分兑换法定货币、虚拟货币等服务”、通过房卡模式运营的棋牌游戏运营商“不得允许使用代理商、经销商、推广员账户参与游戏,不得允许用户为其他用户‘开房’而自身不参与游戏的行为”。

同年6月,文化和旅游部办公厅联合在全国范围内开展对涉赌棋牌类游戏为期2个月的整治行动,期间下架的娱乐场游戏(棋牌、博彩类游戏)超4000款。这些政策将对中至科技的主要收入来源产生较大的影响。

同时,中至科技还存在大部分收入来源于小部分玩家的情况,仅有一小部分注册玩家为付费玩家。

招股书显示,2019年及2020年前四个月,中至科技自主开发手机游戏的平均每月付费用户数目分别为15491名及52698名,分别占手机游戏平均月活跃用户的4.7%及的6.9%。同期,中至科技第三方游戏分发平台的平均每月付费用户数目为5018名及5162名,均占第三方游戏分发平台平均月活跃用户的2.4%。可以看出,中至科技的注册玩家及月活跃用户的数量并不一定表明实际及潜在创收能力。

推荐文章

提价83%需求却暴增400%!智谱、MiniMax锁定大模型定价权,AI Agent元年即将开启?

港股见底了吗?北水大举加仓逾600亿港元!大行看好4月做多窗口来临,十大金股一图睇全

华盛早报 | 伊朗与阿曼拟共管霍尔木兹!美股V型反转;伊朗袭击甲骨文、亚马逊数据中心;港美股今日因假期休市一天

诺和诺德称:口服版Wegovy减肥效果优于礼来GLP‑1口服药

美股机会日报 | 特朗普粉碎停战幻想!恐慌指数飙升12%,纳指期货跌约2%;美油期货暴涨超9%!油气股飙升,美国原油基金ETF涨超9%

清明休市提醒 | 港股本周五休市,下周三恢复交易;美股周五休市一天

油价上涨 此前特朗普表示伊朗冲突可能在未来几周升级

野村:特朗普讲话未能发出局势降温的明确信号