热门资讯> 正文

绑住房企远大前程的“三道红线”

2020-08-19 22:36

近日,房地产行业都在疯传监管部门出台新规控制房地产企业有息债务的增长,设置“三道红线”。

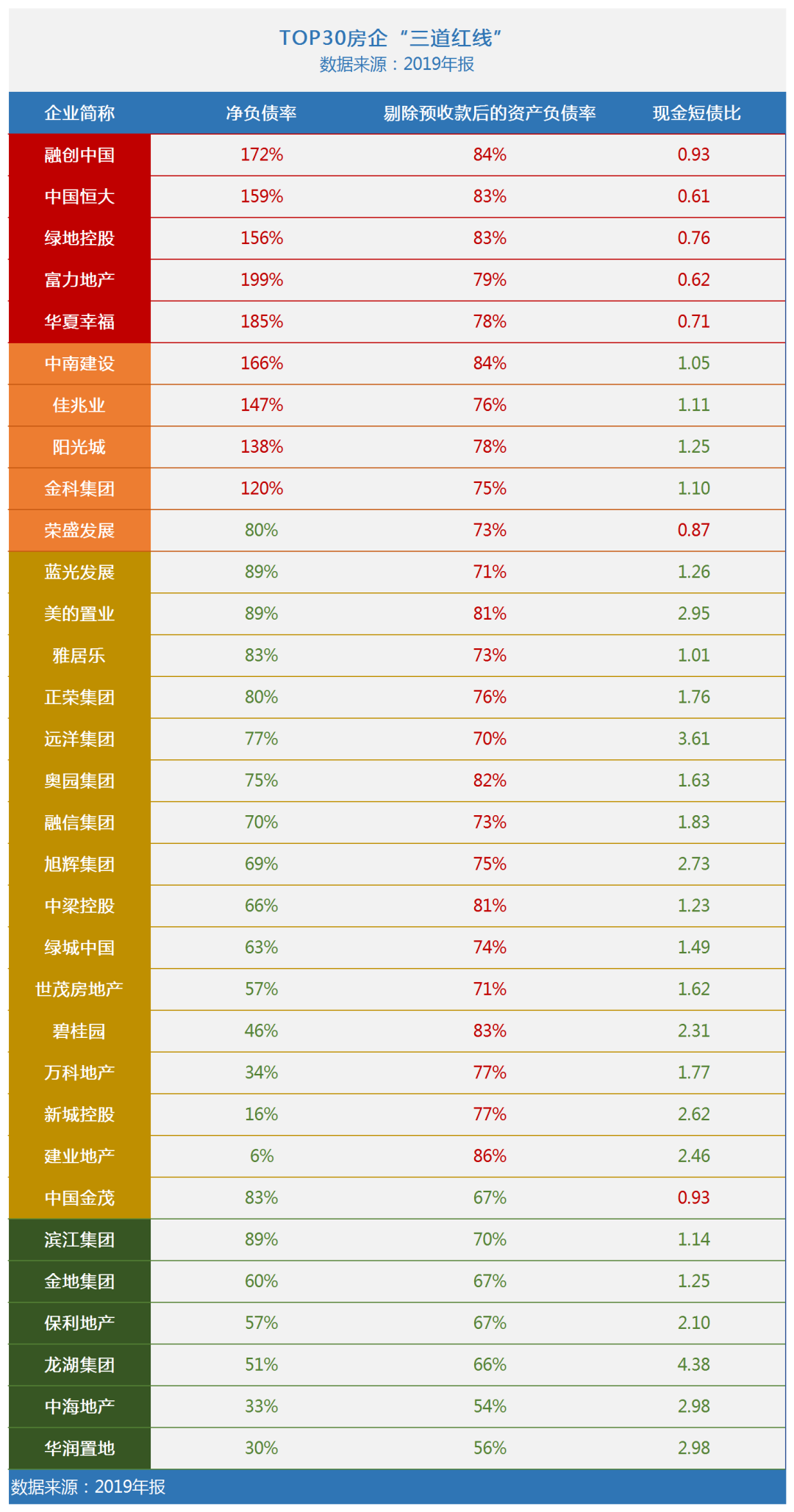

红线1:剔除预收款后的资产负债率大于70%;

红线2:净负债率大于100%;

红线3:现金短债比小于1.0倍。

根据“三道红线”触线情况不同,试点房地产企业分为“红、橙、黄、绿”四挡。

以有息负债规模为融资管理操作目标,分档设定为有息负债规模增速阈值,每降低一档,上限增加5%。

即有息负债规模以2019年6月底为基础,如果:

“三线”均超出阈值为“红色档”,有息负债规模不得增加;

“二线”超出阈值为“橙色档”,有息负债规模年增速不得超过5%;

“一线”超出阈值为“黄色档”,有息负债规模年增速不得超过10%;

“三线”均未超出阈值为“绿色档”, 有息负债规模年增速不得超过15%。

计算公式:

红线1指标:剔除预收款后的资产负债率=(总负债-预收)/(总资产-预收)

红线2指标:净负债率=(有息负债-货币资金)/合并权益

红线3指标:现金短债比=货币资金/短期有息债务(来自亿翰智库)

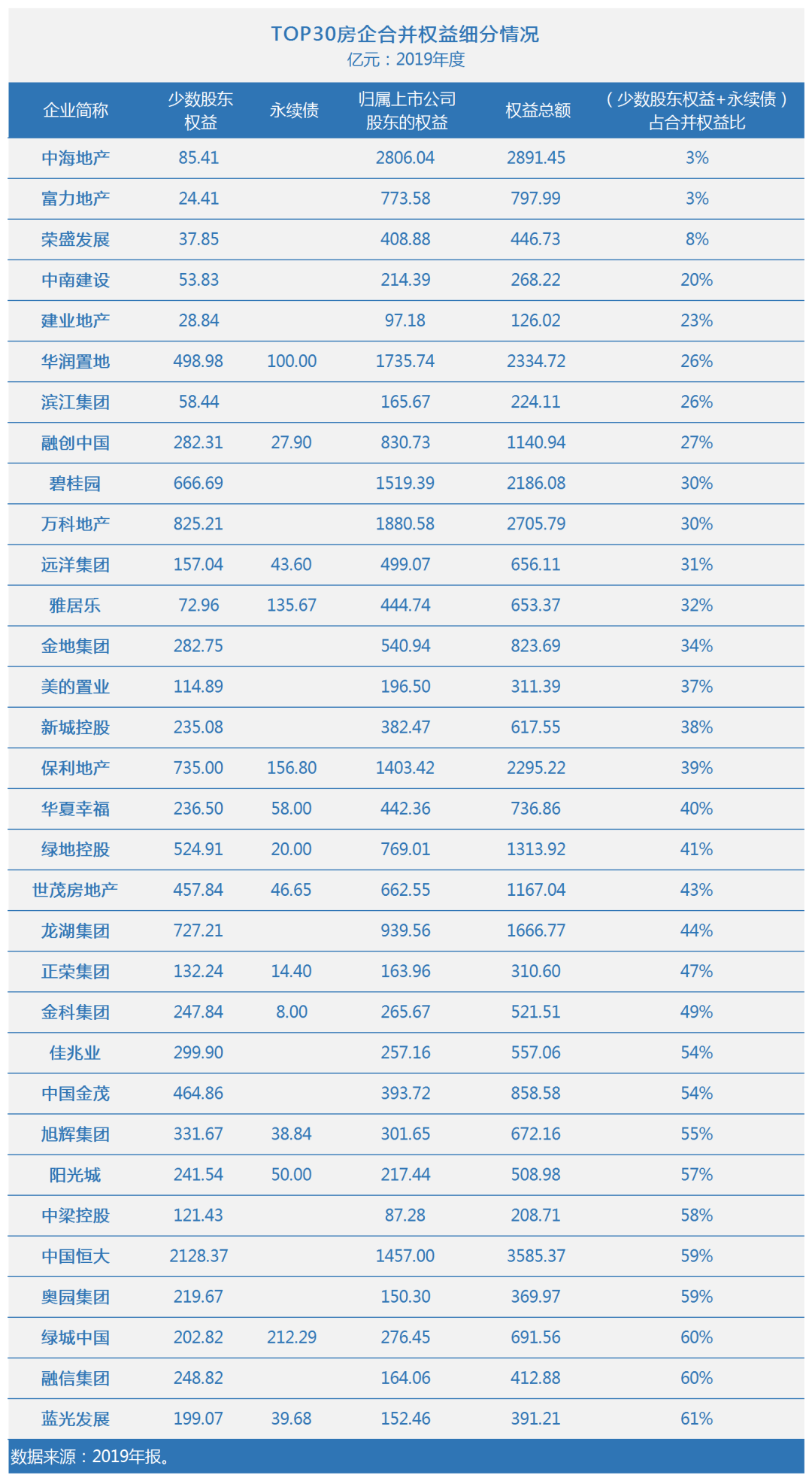

红线2指标口径:合并权益指合并报表的总权益,包括永续债与少数股东权益。

我们先来理解红线中的三个关键词:

资产负债率是判断企业整体负债水平的常用财务指标,由于房企的预收款较大,剔除之后指标更能反映实际负债水平。

净负债率则是判断房企自身财务风险的重要指标,可反映房企的真实负债压力和杠杆水平。

现金短债比则更倾向于判别短期财务风险,可体现房企当下的现金流压力及安全性。

不难看出,三道红线的出发点就是要降低房企杠杆,降低房地产行业的市场风险,抑制当下愈加火爆的土拍行情。

当然,除此以外也与当下的大行情有关,为了应对疫情和重振经济,中央增加了货币投放力度,融资监管也出现了很大程度的放松,以至于许多新增的货币又一次的漫灌到了房地产行业。

在这个层面意义上,或许可以把“三道红线”,理解成给房地产行业修堤筑坝,防止货币资金大量的流入房地产行业,推高全国的房价。

事实上,当下房地产行业已经出现了各种过热的迹象,比如各地频现的万人摇号买房,比如愈演愈烈的土拍市场,比如核心城市的房价上涨等等。

而三道红线,应该就是要及时的遏制住这些过热的行业迹象。

不过,三道红线的监管新规,对于大多数房企而言都将是晴天霹雳的事情。一旦严格执行的话,因为疫情而带来的房企融资好日子行情将宣告结束。

事实上,已经有媒体向多家房企求证,都得到了肯定的答复。

另有消息称住建部将召集部分房地产公司8月20日起在北京面谈,目前,已有多家房企收到通知,并将赴京与监管部门进行沟通。

坊间猜测,监管部门召集部分房企面谈,目的或为了解行业对融资新规的反应。

如此看来,接下来的日子,将是考验各家房企抗资金风险能力的时候了。

不过,在过去的几年,有关部门对于房企的融资监管,每隔一段时间就会有新花样。

对于房企的很多融资老法师们而言,也向来都是上有政策,下有对策。

遥想几年前,在房地产融资领域也曾出现过“黑清单”与“白名单”,依然还是被大多数的房企巧妙的躲避了。

这次更是如此,政策还没发文,就有媒体指出了三道红线中的问题,以及房企该如何应对这三道红线。

对红线1(剔除预收款后资产负债率)来说,要改善这一指标,就要加大预收款的力度,这是鼓励房企高周转。

对红线2(净负债率),提升非控制性股东权益要比降低有息负债简单得多,明股实债也好,实际引入合作方也好,这都不是事。

对红线3来(现金短债比)说,所有把碧桂园那一套“同心共享+高周转”学得好的企业,都不会差到哪里去,也就是加大销售力度和预收款额度,比如阳光城、中梁、奥园、美的,都是“高周转”班级的三好学生。

总结下来,两个明显方法直接改善指标:

高周转+引入合作方。

高周转都可以去学碧桂园。

真有那么容易吗?

炸天团的观点是,未必,不信走着瞧。

注:本文写作主要参考了地产三哥《TOP30房企的“三道红线”》、财联社cc地产《【独家】房地产融资再度收紧 央行、住建部将召集部分房企在京面谈》,特此鸣谢!

本文来自微信公众号“地产大爆炸”