热门资讯> 正文

药明康德中报解读,快速发展的医药“卖水人”

2020-08-19 11:14

药明康德

前言:

公司简介

自2000年成立以来到现在为止整整20年的时光,从最初的无锡650平米的实验室到今天发展成为一家全球性企业,在全球设有29个研发和生产基地,服务范围涵盖化学药研发和生产、细胞及基因疗法研发生产、医疗器械测试等领域。

20年究竟发生了什么样的事情呢?从一个初创型企业发展成为一家全球CRO巨头企业?接下来带着这些问题,让我们回顾一下整个时代背景及产业链的变化,行业的变化,及企业层面的核心要素。

一、时代背景

CRO行业的时代发展

CRO行业起源于20世纪70年代的美国,早期的CRO公司以公立或私立研究机构为主要形式,规模较小,只能为制药企业提供有限的药物分析服务;

20世纪80年代开始,随着美国FDA对药品管理法规的不断完善,药物研发过程相应地变得更为复杂,越来越多的制药企业开始将部分工作转移给CRO公司完成,CRO行业进入了成长期;

20世纪90年代以来,大型跨国制药企业加速全球化战略,不断投资海外研发机构并将其纳入到全球研发体系中,实现全球市场的不断扩张,同时迎来了费用成本、时间成本增加的巨大压力,为了较好地缓解制药企业的研发压力,CRO行业应运而生,步入了发展的快车道。

中国和欧美医药行业的发展差距近30年,当1970年美国出现CRO企业的时候,中国还处于短缺经济,解决温饱问题的时代。直到20世纪90年代,中国才开始出现仿制药企业,一直到2000年左右,中国仿制药企业剧增,2010年左右仿制药行业饱和出现了激烈的竞争局面,一些走在前面的药企开始布局研发,一直到今天2020年,一场疫情和中美的格局变比,我国的从仿制开始逐步步入仿制创新,到创新,开始了对研发的重视。产业链开始往上游转移。

二、宏观环境

G:全球疫情的爆发,促进研发的重视的加速创新

P:医药政策的密集出台,利好产业链的上游-研发

E:中国经济的发展,富裕人口的增加,对生命质量的需求提高

S:中国人口因素及社会对于高品质药物的迫切需,老龄化人口的比例逐步提高

T:中国制药技术的落后,研发创新的重视不足

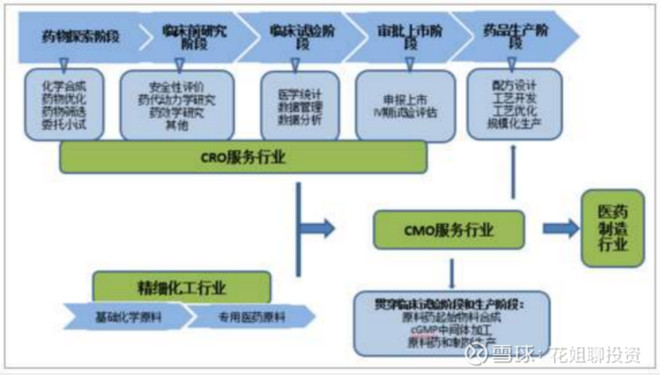

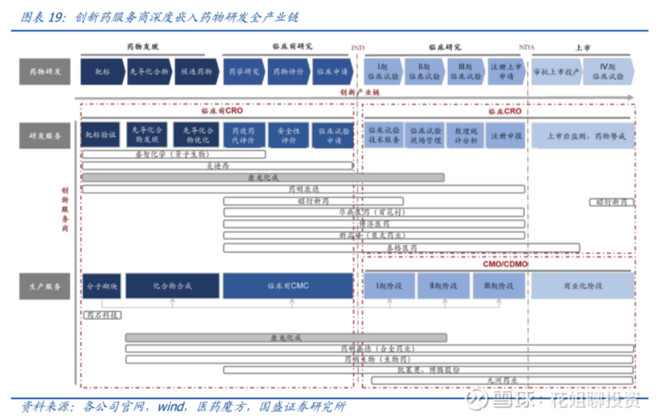

三、医药行业的产业链情况

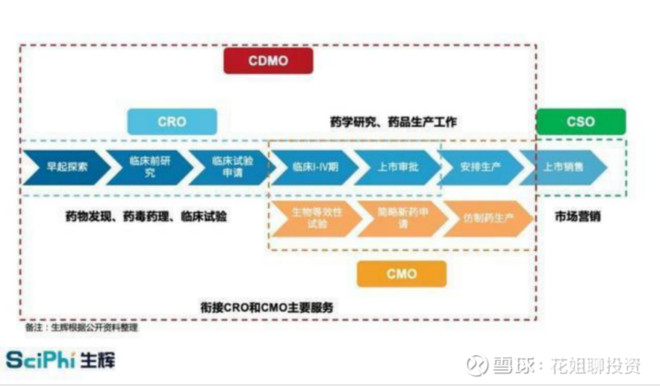

CRO 和 CMO 在其影响下迎来了全新的发展机会。其中,CDMO逐渐衍生出来,从产业链来看,CDMO处于药物研发至商业化销售的中间关键环节,其上游为临床前研发CRO环节,下游为药品上市后持续的CMO生环节。

备注:科普一点内容

CXO意思是什么?

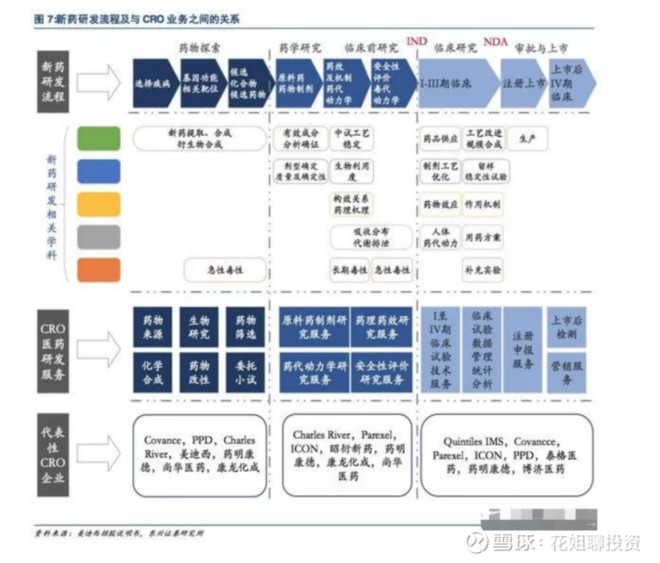

CRO : CRO直译为"合同研发组织",一般称之为"生物医药研发外包",提供新药临床研究服务的专业公司。CRO又可以分为临床前CRO和临床CRO。

(临床CRO一般针对药物临床试验,包括I-IV期的临床试验以及BE(bioequivalency,生物等效性)试验等提供临床试验技术服务、现场管理、数据管理和统计分析等,同时也包括提供注册及申报服务等。)

CMO:CMO直译为“全球生物制药合同生产”,主要将化学原料等生产成中间体或制剂及生物药原料,服务于下游制药公司。CMO主要侧重临床及商业化阶段制药工艺开发和药物制备。

CDMO是CMO的升级版,是市场需求的升级,于是通过强化自身技术能力提升为“定制研发+定制生产”,这类强化版本的CMO公司被称为C DMO。

CSO即“合同销售组织”,是近年来国外颇受欢迎的商业机构组织,他可为客户在产品或服务的销售和市场营销方面提供全面的专业帮助,比于CRO/CMO/CDMO,CSO处于整个行业链条下游。

药物研发主要包括化合物研究、临床前研究、临床试验申请与批准、临床研究、药品注册申请与审批以及上市后持续研究等一些列工作)。

四、CRO行业的情况及特点

4.1 行业现状的情况:

进入二十一世纪疾病复杂程度的提升大大降低了各环节的研发效率,导致药物研发周期越来越长,制药企业药物研发的时间成本不断增加。

药物的研发效率下降:据Frost&Sullivan统计,I期临床、II期临床、III期临床以及新药注册环节的研发效率在二十一世纪初出现明显下降,导致新药研发时间成本增加。

研发获批数量下降:据EvaluatePharma统计,FDA每千项临床试验获批新分子实体数量在二十一世纪初由7.5个逐步下降到3.05个,新药年获批数量不断减少。

4.2 CRO行业的特点

特点1:高风险、高技术、高投入

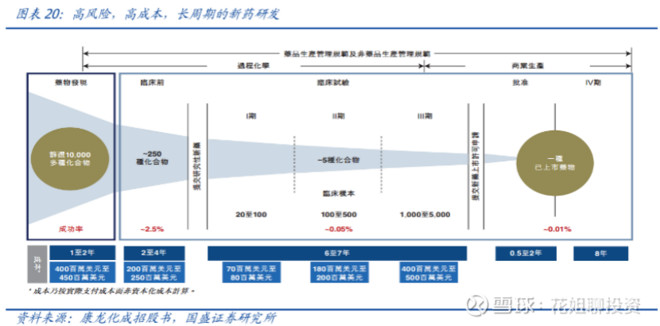

药物从研究开始到上市销售成为一项高技术、高风险、高投入和长周期的复杂系统工程,为制药企业带来费用和时间上的双重压力。

特点2:周期长,失败率高

在药物研发过程中,进入药物研发管道的5000至10000个先导化合物中,平均只有250个能够进入临床,平均只有1个能最终获得监管部门的新药批准,大量前期研发工作会以失败告终。(这是一个很苦很苦,还大概率没有结果的)

特点3:医药研发创新在全球的重视,在中国更是有迫切的需求

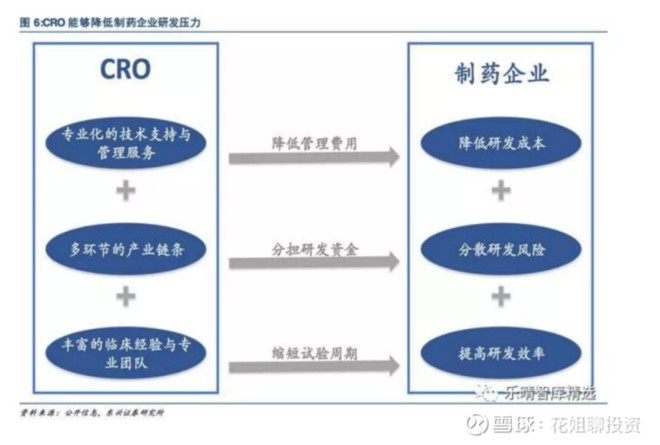

(制药企业在管理愈加严格、竞争愈加激烈的环境中求得生存与发展,就必须尽力缩短药物研发时间且同时控制成本并减少失败的风险。CRO公司应运而生,能够帮助制药企业降低研发成本、降低研发风险和提高研发效率,使整个制药领域实现社会分工专业化、风险平均化。作为制药企业的一种可借用的外部资源,CRO能够在短时间内迅速组织起一个具有高度专业化和具有丰富临床研究经验的临床研究队伍,降低整个制药企业的管理费用,以较低的成本为制药企业提供专业的技术支持和高效的专业化服务。随着医药行业的发展,CRO在药物研发过程中的重要性日益提升。)

需求增长:下游制药企业为了分散风险,对CRO的需求越来越重视

CRO企业可以显著减低制药企业的风险,并提高研发的效率

总结:CRO公司直接服务于医药行业相关企业,医药行业的刚需属性驱动制药企业不断开展药物研发活动,而CRO公司在降低成本、降低风险、提高效率方面优秀的表现,使得下游制药企业与CRO公司合作意愿不断升高,CRO公司在产业链中价值的日益凸显。

4.3行业规模及增长率

4.3.1全球不同地区的市场份额情况

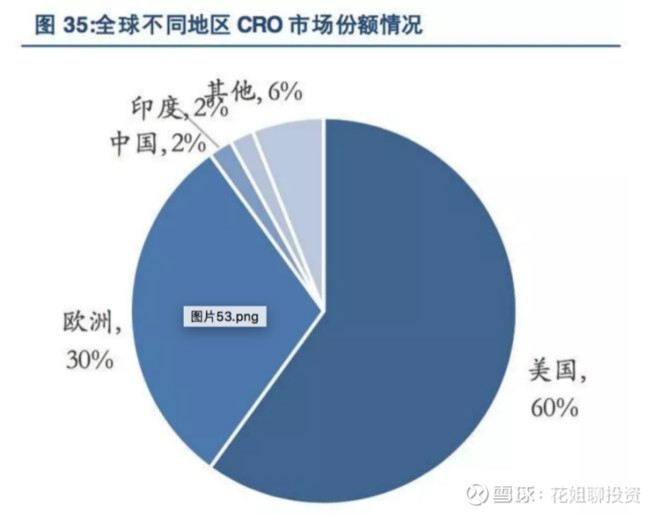

全球CRO战略转移,国内迎来CRO发展的历史机遇

存量来看,欧美地区占据了全球CRO市场90%左右的市场份额,处于主导地位,而印度、中国等亚太地区仅占据了全球CRO市场的较小份额。

从增量来看,目前新兴地区CRO市场增速明显,尤其是中国等亚太地区处于高速增长阶段。

4.3.2 CRO的规模及增速

CRO:

全球2018年CRO市场规模578亿美元,同比增长10.1%,

中国市场规模达58亿美元,同比增长34.9%。CRO行业增长与医药行业研发费用和CRO渗透率息息相关,

CMO/CDMO :

根据南方所的统计,我国 CMO/CDMO 行业 2018 年的市场规模为 370 亿元,2014-2018 年 CAGR 为 17.4%,预计未来 3 年我国 CMO/CDMO 行业市场规模仍能保持 19%的平均增速。 我国 CMO/CDMO 行业增速(19.2%)高于全球 CMO/CDMO 行业增速(13.3%)

五、目前CRO行业的竞争格局

对于创新药企来讲,赚得是新药成功上市带来的丰厚回报,但需要面对研发阶段长 期的高投入与失败的高风险,同时新药上市后的销售水平受到医保支付、学术推广 与患者偏好等多方面因素影响。

对于创新药服务商来讲,赚的是新药研发投入的钱,无论新药研发能否走到最终成功上市,持续的研发投入都在研发过程中转化为创新药服务商的收益,无需面对新药研发失败的风险,同时不受到医保支付等政策方面的影响。

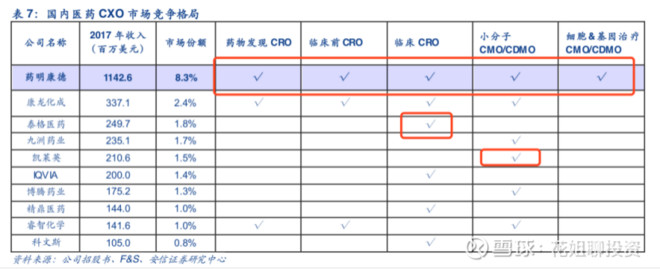

整个国内CRO企业的公司及服务的范围如下图所示:

全球CRO企业的业务布局,药明康德是全产业链布局。

国内CXO企业的市场格局及市场占有率

药明康德 全产业链布局,,其次为康龙化成,而在临床研究阶段,泰格医药 是龙头公司。

六、CRO龙头企业:药明康德

6.1企业发展史及管理者

6.1.1公司简介及创始人李革

创始人李革,药明康德创始人,任董事长兼首席执行官至今。是浙江温州平阳人,1967年1月出生于北京,1989年毕业于北京大学化学系,1994年获得美国哥伦比亚大学有机化学博士学位。

李革博士于2000年创建药明康德,致力于打造全球医药健康产业最高、最宽、最深的能力与技术赋能平台。

20年来,李革博士带领药明康德从4名创始人、一间650平米的实验室,发展成为一家全球性企业,在全球设有29个研发和生产基地,服务范围涵盖化学药研发和生产、细胞及基因疗法研发生产、医疗器械测试等领域。

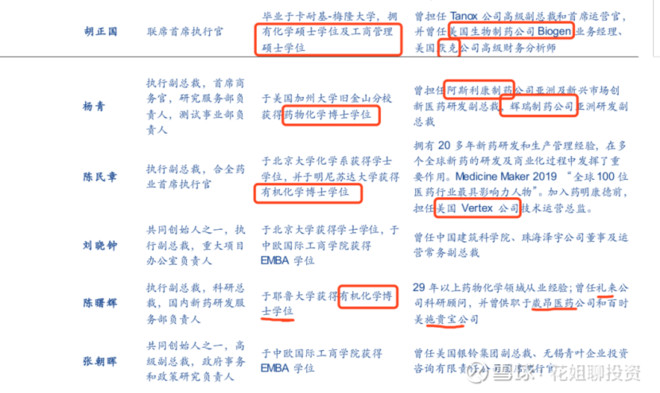

6.1.2 公司管理层-高管团队的情况

根据高管团队的情况看,李革先生资源整合能力特别强,整个全球顶级人才为其服务,创造价值。

高管团队的特点:

• 研究型管理人才:(巨头企业,高等院校教授,通用、华为管理人才)

• 研发人才:美国高等院校博士人才

• 实践管理人才:默克、施贵宝、辉瑞、礼来……医药巨头

6.1.3公司的愿景、使命和价值观

真正的投资者和企业家经营企业的核心精髓是一样,“做对的事情,把事情做对”

6.2 业务布局及战略目标

业务板块1:小分子领域 CRO

小分子药物发现业务起家 ,公司始终保持小分子早期药物发现的高水准,为业务拓展奠定基础公司坚守初心,在早期药物研发 CRO 领域不断做强做大,成为全球龙头企业之一。

不管顺境还是逆境,公司最核心的实验室服务业务,收入增速始终保持在10%以上。即使在行业不景气、宏观经济较差的年份,公司的收入规模也依然保持健康的增长。

公司在早期药物研发 CRO(包括药物发现和临床前 CRO)领域排名全球第二。排名第一的是临床前 CRO 的全球龙头企业查尔斯河(Charles River Lab)。 (2018 年查尔斯河在药物发现和安全性评价板块的收入规模约为 91 亿元人民币(13.2 亿美元),公司 2018 年中国区实验室服务板块(主要做药物发现和临床前 CRO)收入规模为 51.1 亿元人民币,与查尔斯河仍有一定差距。但近些年,公司的业务内生增速始终高于查尔斯河业务内生增速。)

业务板块2:全产业链一体化布局的 CXO 企业 ,

公司从小分子药物发现业务起家,逐渐成长为小分子药物发现领域的全球龙头企业,并在此基础 上,利用已经形成的客户优势,将业务范围拓展至 CXO 的整个产业链。

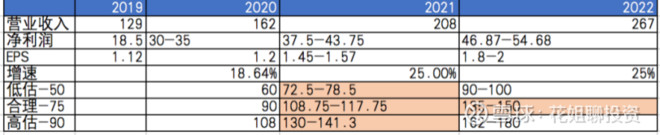

6.3 过往的财务情况

内容略,(营业收入、净利润、净利率、净资产收益率等)可查看

6.3 历史PE情况

根据历史数据及内在价值测算:

低估:50倍左右

合理:73倍左右

高估:90倍

股价估算:

七、投资价值分析(投资2年的合理预期)

$药明康德(SH603259)$ 药明康德为全球的龙头公司,优秀到不可忽视,用短短20年能有如此成就,堪称伟大公司系列。

按照2年的合理投资收益率预测:

若108元买进,2年的后,2022年此时,投资收益率合理大约在50—80%之间

考虑市场波动,若能90元买进,2年后的投资收益率合理大约在60%——100%之间

如果今年能回到70元附近的话,2年后的合理投资收益率115%——130%之间,(但是想要2020年以价格买进,概率很小,需耐心等到机会)

不过花姐建议,能以合理的价格买进此公司是比较有机会的,在90—108元之间,均可考虑买进。若有回调,可考虑适当的增仓即可。

如果非要低估买进,很可能会错失掉机会,因为时光不等人,明年的今天,此公司的内在价值会发生很大的变化

推荐文章

华盛早报 | 史上最大IPO!SpaceX 6月12日上市,估值冲向1.77万亿美元;再次增持!泡泡玛特“二老板”段永平持股比例突破6%;中兴、腾讯将合作发布AI云电脑

时间定了!6月12日SpaceX上市交易,发行价135美元,计划筹资750亿美元成有史以来规模最大的IPO

6月4日外盘头条:美伊紧张局势再度加剧 SpaceX目标IPO定价135美元 特朗普政府调整进口铜关税规则

不止迈威尔科技!黄仁勋点名超30只“AI工厂”产业链公司,年内最高已抢跑480%涨幅

6月金股一图睇完 | 腾讯领衔“科网老登”集体反弹?科指月内累涨4%,机构称AI仍为核心增长引擎!

华盛早报 | 光通信利好连发!国产技术重要突破 + 迈威尔引爆美股+ 英伟达硅光量产;微软联手英伟达重新发明电脑;SpaceX拟定价135美元

6月3日外盘头条:特朗普签署AI行政令加强政府监管 微软发布全新AI模型 SpaceX要求压低IPO承销费率

港股盘中持续拉升!恒指涨超1.4%,科指涨超3.5%;美团绩后涨超8%,腾讯涨超7%,比亚迪股份涨逾5%