热门资讯> 正文

简单说一下融创物业的分拆

2020-08-07 09:18

上次球友问我融创物业分拆可能方式,我给出三种可能性:第一种什么都没,第二种是现金分红,第三种是保持控股前提部分送股,内心也一直觉得第三种概率是最大的,多方共赢。今天公告出来果然是采取部分送股的模式分拆物业上市。

招股书看了,直接看核心数据:

1、2017年、2018年及2019年,融创服务分别实现收入11.11亿元、18.41亿元及28.27亿元,年复合增长率为59.5%;近三年利润分别为4300万元、9830万元及2.69亿元,年复合增长率为150.7%。2019年的整体增长率(包括收入,在管面积,利润增长)为104.5%是大型物业服务百强企业第一。

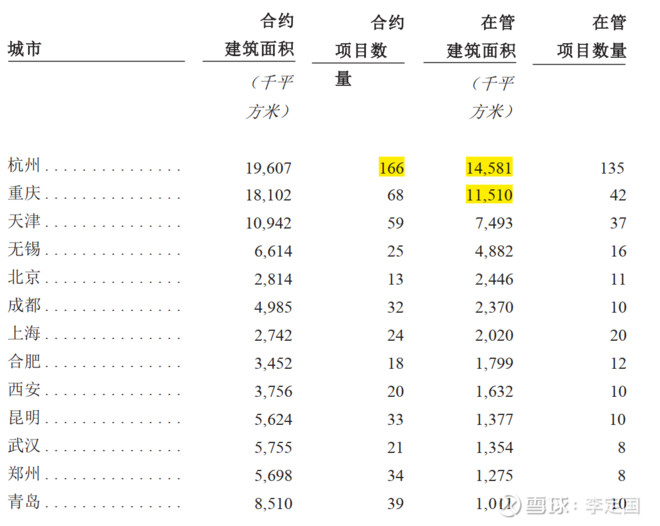

2、截止到20年5月8日,合约面积2.3亿方,在管635个物业,总计面积1亿方,合约面积/在管面积2.3,比例是目前已上市物业公司最高前三。如果包括土储锁定面积,总的潜在面积3.8亿平方,行业最高之一。

3、聚焦核心城市,深耕多年,在管项目布局78座城市,在管建筑面积的86.2%均位于一二线城市。物业费均价高3.4元,上市公司最高一档。优势非常明显,能级高,地段好,户主收入阶层高,潜力大(提价以及增值服务)。

4、满意度高,口碑好。据中指院的报告,位列「2019年中国物业服务质量领先品牌TOP3」,并荣获了「2019年中国物业服务专业化运营领先品牌企业」、「2018年中国物业服务特色品牌企业-高端物业服务」等;根据第三方专业服务机构赛惟咨询的报告,2019年客户满意度高达90分,远高于行业平均73分,达行业标杆水平。满意度高,口碑好,品牌强,非常有利于融创物业的定价以及发力外拓,建立龙头优势。

5、 预计2020年在管面积1.3~1.4亿方,利润5~6亿,2021年在管面积2亿方+,利润10~12亿;

再说一下缺点:

1、外拓能力很弱。18,19年每年就拓展了1个项目,今年截至到5月拓展了2个项目。融创外拓以前不重视,刚开始做。现在收购了开元物业,这个外拓能力很强,90%的项目来自第三方,而这里面大部分是外拓来的,融创等于收购了能力优秀的外拓团队,对短板有一个强的补充。

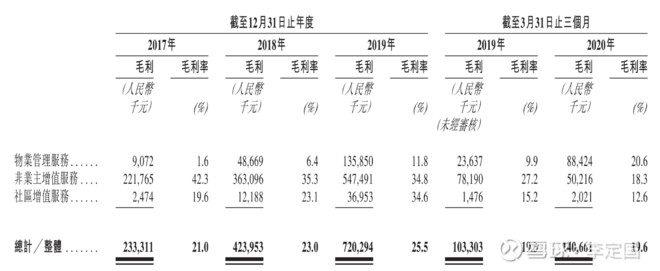

2、物业盈利结构不好看,非业主增值部分占比太高,具体就不展开了,总之非常有待加强,看好融创未来的进化能力;

不管怎么样,这些不会妨碍融创物业上市达到400亿左右市值的估值水平,并且具备未来成长到千亿市值的潜力。

关于融创物业的价值怎么判断,我之前文章以碧桂园服务为例做过对比,现在再贴上来:

融创物业的价值怎么判断?这里可以拿碧桂园服务做一个简单对比。碧桂园一年新增交付8000多万方,三四线为主,整体入住率50%左右,平均物业费2.1元;而融创新增4000多万方,一二线中高端用户为主,入住率70%左右,平均物业费3.4元;单看物业费收入母公司带来的一年的增量面积收入,碧桂园为16.8亿元,融创为13.6亿元,两者差距不大;此外融创服务用户一二线中高端阶层,新盘更多,用户的含金量与潜力远非碧桂园所能比。碧桂园目前的存量在管面积与收入超过融创很多,而融创则胜在未来的增量的潜力与前景更好。如果按照目前碧桂园服务给820亿港币市值的估值,那么我认为融创服务的价值怎么也可以值个600亿港币,并且中长期看完全有超过碧桂园服务的潜力。

现在来看的话碧桂园服务市值已经1400亿港币,融创物业上市市值估计400亿人民币左右,中短期看500~600亿市值,长期看有望达到1000亿市值。

很多人问部分送股是送多少呢? 理论上物业股送的比例在0~35%之间,按上市400亿市值算,价值在0~140亿之间,对应股息率为0~9.6%之间。考虑到上涨潜力(可能比较快时间就可以达到五六百亿市值),可以认为是0~12%之间。我估计送10~15%的概率会比较大(靠近10%的概率更高),那么对应股息率约为3.5%左右。

物业分拆部分送股的实际股息率并不会多高,其他意义更大,再一次表明老孙的厚道,对小股东的重视。情绪大过实际,对目前低迷的股价应该会有一个比较好的支持。 $融创中国(01918)$

推荐文章

美股前瞻 | 美伊和谈引爆市场!纳指期货升逾2%;SpaceX盘前再升超5%,马斯克豪言营收或达万亿美元!

新股申购 | 2只新股今起招股!“机器人大脑第一股” 仙工智能一手入场费5131.24港元,麦科医药-B一手入场费4242.36港元

华尔街如何操盘完成SpaceX史上最大规模IPO

华盛早报 | 特朗普放话美伊协议已达成!美股期指、黄金、白银全线拉升;木头姐4.4亿美元大举买入SpaceX;SK海力士计划8月赴美上市

美国坚持签约时间表 伊朗提出不同协议版本 美伊谈判疑云密布

特朗普称美伊协议定于周日签署 届时霍尔木兹海峡将立即重开

港股周报 | 利空突袭?华尔街限制对冲基金杠杆做多SK海力士和三星电子; 建滔系双雄领涨市场! 建滔集团周累涨近47%

一周财经日历 | 美联储利率决议来袭,沃什首次议息会议将遭遇空前考验?琻捷电子、溜溜梅下周上市