热门资讯> 正文

贝壳的商业模式与58同城房产业务模式的区别

2020-08-03 11:24

前一篇讲中国在线房产的十年恩怨江湖时我曾表示,贝壳与58同城的竞争是行业标准之争;今天聊一下为什么两家公司的竞争会是行业标准之争。

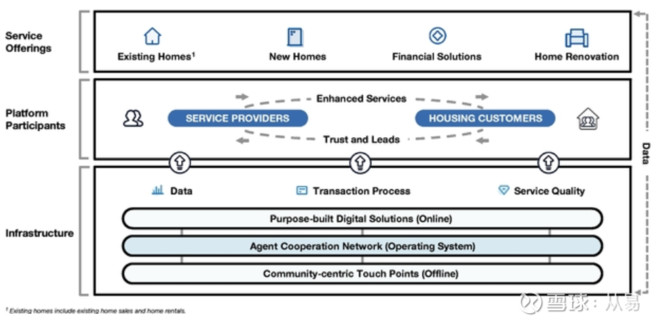

贝壳在其招股书中披露,其盈利模式主要为以下几种:

一、在二手房交易板块有三类收入:

1、自营链家品牌的二手房买卖和租房的交易佣金,以及链家和其他品牌中介在贝壳合作撮合交易中的分润;

2、在贝壳平台交易的佣金手续费,以及德佑等加盟品牌的加盟管理费;

3、贝壳平台的其他增值服务,如:过户费(transaction closing services)、现场核查、招聘、培训等服务;

二、在新房板块一般是向开发商收取费用,然后贝壳给中介公司和中介代理分佣;

三、提供与房子或家庭有关的服务,比如金融相关服务、装修等;

招股书显示,贝壳在2017-2019年在二手房板块的收入分别为人民币185亿、202亿、246亿元,同比分别增长9%、22%;在新房板块的收入分别为人民币64亿、75亿、203亿元人民币,同比分别增长17%、170%;金融、家装等其他服务收入为人民币6.3亿、10亿、11.7亿元人民币,分别增长59%、17%。

对比58同城、搜房的盈利模式,新房、金融、装修等是类似的,最主要的不同在于二手房板块。

58同城和搜房(房天下)都采用的是收端口费加竞价排名的模式,所谓端口费就是让中介公司买端口发房源信息,信息会按时间顺序排列;所以中介公司会不停地发信息,希望排名更靠前以获得更多用户;另外也会有一些少量置顶信息,是用竞价方式收费的。

在58同城和搜房的模式下,发布房源信息只是为了吸引用户给中介打电话,中介以此获客;为了刺激用户打电话咨询,中介通常会放价格低于市场价的房源信息以吸引用户。同时,还是需要不断发布新信息以保证用户搜索后出现在靠前的位置才能获取关注,所以中介通常是同一条信息多次发,慢慢演变成平台直接提供刷新旧信息功能。因为平台也想中介发的越快越好,消耗更多发信息的条数平台就可以收更多钱。但是,这样的结果是,中介一直刷新的房源信息可能已经卖掉了还在刷,加上价格又是普遍低于实际卖价的。所以, 58同城和搜房才慢慢演变成虚假信息汇集平台。

贝壳的不同在与他收取的是交易手续费,成交了才有钱收;越快成交收钱越快,所以贝壳有动力驱动买家和卖家之间快速成交。准确的房源信息,真实的交易价格,基于买方和卖方真实意愿的撮合都是有利于促进更快成交的。为了这些达成快速成交的要素,贝壳的前身链家花了十年时间构建了楼盘字典来最大可能确保房源信息的准确、丰富,以让购房者快速地了解房源基本信息,更快地进行购房决策;同时采取举报惩罚机制打击虚假价格和房源,并招募本科以上的较高素质的人员以提高行业人员的整体服务素质能力。在这样的机制下,平台和中介是有更多共同利益的;从行业角度也是提高行业整体效率的。

做到这些之后,贝壳就还能更深入一步;将复杂的房产交易环节再细化、数据化,从而促进了不同中介人、不同品牌的中介公司之间的行业分工协作。行业工种的细分是一个行业进步的标志,贝壳做的这些是在促进行业进步的。当然,贝壳推动的这种行业进步也让他自己是最受益的,因为他构建了一张最大的房产交易网络,可以决定行业的利润分配规则。

为了达成这样的目标,贝壳甚至将链家花十年时间摸索打造的整套管理体系也输出给了同类的竞争对手,帮助其他品牌的中介公司建立员工的管理体系,教会其他品牌的中介人员学会在贝壳的交易网络中分工协作。也确实有一些品牌的中介公司在加入贝壳平台,运用贝壳输出的管理体系时候实现了倍增式的跨越发展。

贝壳之所以要牺牲链家,是因为只有教会更多的其他品牌中介跟链家竞争,才能让贝壳的生态体系迅速壮大,才能让快速发展的良币体系驱逐劣币流量;最后才能成就贝壳。当用户没有选择的时候,大家不得已会在虚假信息平台获取信息,有总比没有好;

但是当大家有选择的时候,自然会选择让自己省时省力的真实信息。当用户开始离开58同城、搜房平台的时候,中介公司投放的流量成本就会迅速增加;会减少中介投放信息源的意愿;一旦信息投放都减少了,用户连信息量都更难获得了,就会有更多的用户离开。

所以,贝壳平台和58同城、搜房平台很难共存,因为这不是老大、老二之争;而是对立的两种模式之争。竞争到最后的结果将成为行业的主流模式,其他人要么也变成这种模式,要么就慢慢消亡了。

推荐文章

新股申购 | 青梅零食龙头溜溜梅今启招股,一手入场费4401.96港元

华盛早报 | 黄仁勋访韩行程曝光!盯上机器人赛道;台积电魏哲家:数年内都无法满足芯片需求;微信联手华为、荣耀推出A2A功能

港股5月回购透视:合计回购220亿港元 京东健康、药明康德等年内首度回购

美债市场“野兽”咆哮回归 凸性对冲恐加剧波动

高盛预测:SpaceX人工智能业务2030年营收将暴涨100倍

Redwire获Astrobiome Space合同 将发射世界首个商业太空温室

“超级IPO浪潮”来袭!SpaceX定于下周五上市,投资者该如何把握历史性机遇?(附股)

比特币价格接连创出新低,坚定持仓大户开始抛售离场