热门资讯> 正文

投资周报:沪指失守3200 下周关注美科技巨头财报

2020-07-26 10:50

| 线索Clues | 理性投资 |

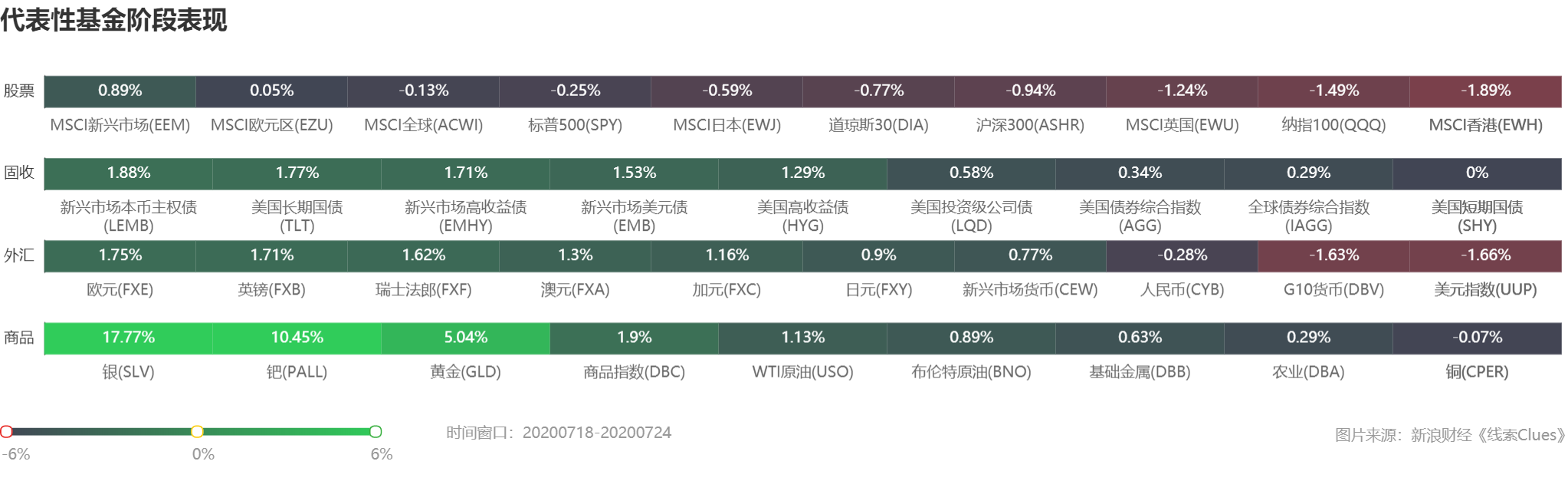

美股周四、周五连续下跌,三大指数本周回调。道指(.DJI)周五报26,469.89,周跌0.76%;标普500指数(.INX)报3215.63,周跌0.28%;上述指数均结束连续三周收高。纳指(.IXIC)收报10,363.18,周跌1.33%。

据报道,美国新一轮刺激计划或于8月初敲定。美国国会参议院多数党领袖麦康奈尔(Mitch McConnell)表示,美国下一轮经济刺激计划参议院版本的框架已基本确定。预计这将是美国国会与白宫在秋季美国总统选举前推出的最后一轮经济刺激计划。

全球股市(ACWI)涨跌不一。美元定价的富时新兴市场指数ETF(VWO)涨0.87%。非美发达市场方面,MSCI欧元区ETF(EZU)涨0.05%,连续4周上涨。MSCI英国ETF(EWU)跌1.24%。MSCI日本ETF(EWJ)跌0.59%,结束连续2周上涨。

| 🌏 MSCI指数 | |

| MSCI全球 | 查看图表 |

| MSCI亚太 | 查看图表 |

| MSCI EMEA | 查看图表 |

| MSCI美洲 | 查看图表 |

| MSCI因子 | 查看图表 |

| MSCI中国 | 查看图表 |

| 来源:《线索Clues》 | |

亚太股市方面,沪指(000001)周五收报3196.77,大跌3.86%,本周累计下跌0.54%。创业板指(399006)周五重挫6.14%,本周下跌1.3%。

继上周大幅调整后,A股本周继续大幅震荡。本周两市合计成交6.07万亿元,比上周成交减少1.5万亿元左右。北上资金本周累计净流出247.51亿元,仅周三一日为净流入,其余4个交易日均为净流出。板块方面,各板块涨跌分化明显。国防军工表现最好,有色金属、能源涨超1%。金融、券商等多个板块跌约2%。

据媒体报道,多家基金公司人士强调,整体上看,当前市场处于快速上行后的调整期,调整的深度可能不会太大,调整的时间估计在一两周左右不会太久,持有优质股票是应对市场波动最好的策略,对于市场中长期的走势,大家依然要保持信心和耐心,市场从中长期看依然是有机会的。

另一个值得关注的焦点是,7月24日,证监会发布消息,同意锋尚文化、康泰医学、美畅新材、蓝盾光电4家公司创业板首发注册。

资深投行人士王骥跃表示,证监会履行完注册程序之后即到发行上市阶段,拟IPO企业最快3周可走完从启动发行到完成上市的流程。也就是说,最快8月中下旬就可以上市。

对于投资者而言,需要注意的是,随着创业板注册制下首批企业发行上市,创业板股票涨跌停将扩大到20%。根据创业板交易特别规定,创业板注册制下,新上市企业上市前5日不设涨跌幅,之后涨跌幅限制从目前的10%调整为20%。存量公司日涨跌幅同步扩至20%。

恒生指数周五报24,705.33,本周累计下跌1.53%,过去两周跌幅超4%。

日本股市周四周五休市。日经225指数(513000)周涨0.3%。点此查看亚洲股市行情。

美国NYMEX WTI原油期货(CL)主力合约周五收报41.29美元/桶,周涨1.35%;国际基准ICE Brent原油期货(OIL)主力合约收报43.42美元/桶,周涨0.65%。

根据油服公司贝克休斯(BHGE)周五发布的数据,本周石油钻井总数增加1座至182座,为3月份以来首次增加;本周天然气钻井总数减少3座至75座;总钻井总数减少2座至251座。

美国10年期国债收益率周五收报0.59%,较上周下降5BP(0.05个百分点);隐含市场对短期利率预期的2年期美债收益率收报0.14%。

美联储(Fed)即将于下周召开联邦公开市场委员会(FOMC),分析师认为,下周会议不会有太大波澜,未来利率路径的前瞻指引最有可能会和通胀率、失业率挂钩,并且会在9月底前发布。

委员会在这次会议上不会有大动作的一个原因是:国会正在讨论下一项财政刺激方案。“在美联储考虑长期货币宽松程度时,即将出台的财政计划细节将成为重要的考虑因素,”德银证券高级美国经济学家Brett Ryan在调查回复中写道。

摩根士丹利分析师也表示:“我们预计美联储7月会议不会出现什么太大的变化。决策者们将会继续讨论未来的政策指引和资产购买,并审视当前的长期政策前景。这些讨论结果应该会在美联储主席鲍威尔的新闻发布会上得到展现。”

此前,美联储官员已经承诺会把利率保持在近零水平,直到他们确信经济“已经度过了最近的事件,有望实现最大就业和价格稳定的目标”。

避险情绪持续升温,金价(XAU)涨破1900美元/盎司,逼近2011年9月的历史高点。COMEX期金(GC)主力合约周五收报1900.3美元/盎司,周涨4.96%,实现“七连阳”。

欧盟本周推出复苏基金,同时市场也对美国的财政刺激计划充满期待。此外,美国大选的不确定性,美联储和其他主要经济体央行的极度宽松政策,加之在疫情的影响下,经济复苏缓慢的预期,诸多因素都推升金价。

瑞银全球财富管理首席投资官Mark Haefele指出,金价年初至今累计涨幅达24%,是表现最好的资产类别之一,他预计地缘政治风险将萦绕全年,推高金价冲破2000美元/盎司。

COMEX白银(XAG)周涨16.5%,创1987年以来最大周涨幅。钯金(XPD)本周上涨12.38%,今年已累计涨超20%。

业内人士认为,黄金和其它有色金属价格的上涨拉动了白银的价格。白银的价格与黄金的价格有联动效应。目前国际金价已经突破了9年高点,突破1850美元每盎司,但白银目前的交易价格还远低于它在2011年达到的最高纪录50美元每盎司。业内人士认为:在过去的20年里,黄金和白银的平均比值,一直在60:1左右,现在这一比值是81:1。黄金涨幅比较大,白银还没有跟上,给以后白银的上涨提供了想象的空间。

外汇市场方面,美元指数(DXY)周五收报94.34,周跌1.74%,连续五周收低,创2018年10月以来新低。欧元兑美元(EUR/USD)周涨2.02%,连续5周走高。

摩根士丹利亚洲区前主席、耶鲁大学高级研究员Stephen Roach认为,美国疫情形势不明、美国失业人数不断上升、美联储资产负债表扩大至7万亿美元,这些因素都有可能让美元再次经历“史诗级”下滑。

点此查看最近一周资金流入最多的外汇ETF。

| 💴 新兴市场货币年初以来表现 | |

| 主要新兴市场货币 | 查看图表 |

| 💶 G-10货币年初以来表现 | |

| G-10货币 | 查看图表 |

| 来源:《线索Clues》 | |

📅下周将公布的重要数据、事项及提示有:周一,7月德国IFO商业景气指数,6月美国耐用品订单;周二,7月美国谘商会消费者信心指数;周三,6月美国成屋销售;周四,美联储公布利率决议并召开新闻发布会,第二季度美国、德国GDP;周五,7月中国制造业PMI,7月欧元区CPI,6月美国个人消费开支(PCE)。

📅下周将公布的重要财报:周二 ,AMD(AMD)(盘后),辉瑞制药(PFE);周三,Facebook (FB)(盘后),高通 (QCOM)(盘后),波音 (BA);周四,苹果 (AAPL)(盘后),亚马逊 (AMZN)(盘后),谷歌 (GOOG)(盘后),万事达 (MA);周五,埃克森美孚 (XOM)。

本周以来,随着美股连续出现回调,部分投资者选择暂时离场观望,从股票型基金中的撤资也超过200亿美元,凸显投资者对重新入市持谨慎态度。

除了新冠肺炎疫情及地缘政治因素的影响,迫使这部分资金离场的一大因素就是股票的高估值,尤其是科技股。

纽约梅隆投资管理公司策略主管扬(Liz Young)表示:“现在很难找到价值被低估的股票来买入,在高位感到害怕的时候卖掉股票换成现金确实很正常,股票估值的大幅增加让投资者难以感到安心,从3月底的低点开始推动大盘涨势的大型科技股现在的估值更是令人担忧。”

下周,苹果、Facebook、谷歌等科技巨头将公布财报,或对投资者信心产生至关重要的影响。

资产价格年初以来表现(YTD)分类检索:

💴 沪深股市 A股大盘/行业板块 查看图表

💵 美国股市 美股基准行业板块 查看图表

💴 新兴市场货币 主要新兴市场货币 查看图表 💶 G-10货币 G-10货币 查看图表

🛢国内期货品种主力合约 金属期货 查看图表 能源化工期货 查看图表 农产品期货 (除粳米、普麦、油菜籽) 查看图表 金融期货 查看图表 🛢外盘重要商品期货现货 能源/金属/农产品 查看图表 来源:《线索Clues》

(线索Clues / 李涛、樊文佳)

👉编辑精选: