热门资讯> 正文

一家创新生物药领军企业

2020-07-22 09:47

近期科创板有两家备受瞩目的公司上市,一家是医药行业比较有名的生物科技公司——君实生物,另一家则是国内半导体制造领域的顶尖企业中芯国际。

这两家企业都是所在领域比较头部的企业,但是上市以后都出现了超高的估值和上市后单边下跌的走势。同时这两家公司都有H股,两家公司的AH溢价分别为153%和197%。

1900亿元的估值,超过中国生物制药的估值,接近翰森制药的估值,君实已经不能用任何道理来解释,除了“疯狂”二字。而就是这样的估值,近期有好几个读者在后台留言,表示追高买入了......

这篇文章本应该写于君实上市前,但是记得当初神州细胞上市前夕,龙哥曾经写过一篇深度分析,最后的结论是公司质地一般,除非溢价率较低或者有一定程度折价才考虑,没想到还是有读者看了个标题就冲进去,然后亏钱了来喷龙哥。这也导致龙哥知道君实上市必然被爆炒的情况下不敢先写出来,结果没想到还是有读者第一天高位追进去了。

一方面我们要知道如何判断一家公司好还是不好,知其然也要知其所以然,很多投资者知道君实生物好,但只是道听途说,并不知道到底好在哪里,另一方面我们要明白如何判断一家公司的价值,如果价格脱离估值太远,比如像君实开盘价这样高估了几倍,结果其实早已注定。

类似的案例还有科创板第一家创新药企业——微芯生物,上市时候的125元/股(对应500亿元市值)截至目前来看当时的开盘价仍然是遥不可及的高位。

简单聊这几句,接下来我们还是重点来看看君实生物这家公司的质地如何,龙哥以前曾经给大家以港股的生物科技公司康方生物为例,写过一篇如何分析生物科技公司的研究方法,大家如何当时有认真的学习,其实是可以用到科创板生物科技公司的研究上的。

君实生物是一家注册地为上海自贸区的未盈利生物科技公司,是按照科创板上市第五套标准(市值不低于40亿元,至少一项核心产品开展II期临床)上市的生物科技公司,也是继泽璟制药、百奥泰、神州细胞、天智航后第五家科创板上市的未盈利生物科技公司。

科创板对于此类亏损生物科技公司上市的制度放开,为此类公司的融资和加快发展壮大提供了非常好的机会,但同时对于我们投资者而言也要理性的看待和更加仔细的分析此类公司的价值。

虽然没有业绩导致其估值不受PE估值的限制,但同时其更难估值的特征、没有现金流以及新药研发的不确定性也带来了不小的风险,所以虽然龙哥一直讲生物科技公司有巨大的投资机会和潜在回报率,但是不代表任何公司都值得投资,更不代表好的公司可以以任意价格去投资。

01

发行情况

君实生物注册地为上海自贸区,此前曾在新三板和港交所挂牌上市,本次A股科创板上市的保荐人为中金公司。关于保荐人,我曾经专门和投行的朋友交流,能保荐未盈利生物科技公司IPO以及有定价能力的投行并不多,中金公司是其中最顶尖的一个。所以大家也可以看到,未盈利生物科技公司的保荐人几乎全部都是中金、中信、华泰联合等顶尖大投行。

IPO发行新股方面,君实生物本次在科创板发行股份0.8713亿股(占发行后总股本10%),原计划融资金额27亿元,实际发行价是55.5元/股,融资48.36亿元,科创板发行市值484亿元。除了1454万股的战略配售股份锁定12个月/24个月以及424万股配售股份锁定6个月外,目前的实际流通A股只有6835万股。

君实生物H股(代码01877.HK)最新价格为51港元/股,以当前汇率计算约为46元/股。而君实生物上市首日最高价为220.4元/股,AH股溢价超过300%不说,总市值更是达到了1920亿元,甚至超过了中国生物制药、石药集团、复星医药等一众传统大型制药企业,其泡沫可见一斑。

也正是因为估值泡沫化明显,自上市以来公司股价出现了比较大幅度的调整,自上市首日最高价220.4元/股,仅仅用了4个交易日就实现腰斩。这也是最近科创板的状态,超高的热度使得许多优秀的公司反而成为“散户收割机”,究其原因,我认为还是上周讲到的一点,就是大家要有对价值的判断能力。

高管及员工战略配售方面,公司高管及核心员工专项资产管理计划参与了战略配售,一共认购了2.59亿元,其中董事长、总经理、数位副总经理和业务负责人在内的一系列核心高管都是少则一千万、多则三四千万的“真金白银”来认购,且需要锁定期12个月(虽然认购大概率是稳赚不赔的,但是2.59亿的高管战略配售还是能说明管理层信心的)。

募资用途方面,主要还是用于新药研发和产能建设,毕竟生物药的研发和生产成本都相对较高,这也是生物药企业的壁垒所在吧。

02

公司发展历史

君实生物成立于2012年12月27日,公司灵魂人物熊俊及其一致行动人熊凤祥于2013年1月进入公司成为公司股东,2015年5月改组成为股份有限公司并于2015年8月在股转系统挂牌上市,2016年6月完成合并上海众合医药。

2016年2月高瓴资本等一批机构参与公司定增,发行价为3.968元/股,其中高瓴资本认购2520万股(约1亿元);随后在2016年10月乐普医疗等一批机构和个人参与公司第四轮定增,发行价为9元/股,乐普医疗认购1000万股(9000万元)。

2018年12月于香港联交所挂牌上市,IPO发行1.59亿股,并行使超额配售权增发2384万股,发行价为19.38港元/股(约为17.73元/股),至今涨幅也已经达到163%。

由于公司经历过多轮对外股权融资,公司的股权结构相对比较复杂,公司控股股东、实控人为熊凤祥、熊俊父子,实控人及其他8个一致行动人合计持股比例占发行前总股本的27.70%。

上海檀英及其一致行动人持有公司总股本10.06%,背后为著名投资人林利军,另外前十大股东来看高瓴资本位列第五大股东,持股数量未发生变化,最新持股市值接近30亿元,获利近30倍。

公司实控人熊凤祥、熊俊父子在医药行业从业经历有限,这也是市场上对其有争议的一点,也就是认为君实生物相对信达生物可能有一些资本运作的属性,新药研发的纯粹性不及信达生物,不过即便是有这方面的争议,龙哥认为也不大影响君实作为国内头部生物科技公司的地位吧。

包括我们之前讲百奥泰生物,其背后控股股东是七喜集团,也是资本运作的好手,但是也不能就此否定百奥泰吧,当时我们也专门分析了百奥泰的核心技术人员。

至于君实核心技术人员,其中公司总经理、执行董事李宁曾任美国FDA任分部主任等职务;还历任 Sanofi Global R&D, Bridgewater, New Jersey集团注册及医学政策高级总监、助理副总裁、副总裁等职务。

公司执行董事冯辉曾就职于阿斯利康子公司MedImmune Inc任科学家,公司副总经理张卓兵曾任南京先声药物研究院生物药物研究所副所长,公司副总武海曾就职于安进,公司副总姚盛曾任阿斯利康下属公司的资深科学家,等等。公司的主要高管大多有海内外头部药企从业经历。

员工结构来看,公司2019年员工总数1421人,相比2018年末的600人大幅增长,港股上市和产品上市销售助力公司规模快速扩张。公司员工中30.82%为生产人员,29.2%为研发人员,10.2%为行政管理人员,25.33%为销售人员。

03

业绩表现

公司2017-2019年的营收分别为5450万元、293万元和7.75亿元,归母净利润分别为-3.17亿元、-7.23亿元和-7.47亿元,2019年合并报表的资产负债率为32.50%。2017-2019年公司研发费用分别为2.75亿元、5.38亿元和9.46亿元。

2020年一季度公司实现营收1.72亿元同比增长117.7%,研发费用2.17亿元同比增长12%,归母净利润-2.29亿元,相比去年同期减亏1.4亿元。

同时公司预计2020年上半年实现营收4.56-5.61亿元同比增长47.34%-81.28%,实现归母净利润为亏损6.81-5.63亿元,亏损相比去年同期接近翻倍,亏损扩大的主要原因是研发费用继续增长,且当前储备的大量在研项目仍需要高额的研发开支。

对于未盈利生物科技公司,之前给大家讲过,财务分析的意义不太大,主要关注一些风险点例如资金是否足以支撑公司研发、债务压力等。

君实生物截至2019年底货币资金超过12亿元,有息负债包括短期借款0.77亿元和长期借款7.45亿元,短期债务压力有限,考虑其核心产品今年销售额继续高增长(预计至少超过10亿元)贡献的现金流以及A股科创板上市融资48亿元,预计公司资金压力有限。

04

业务分析

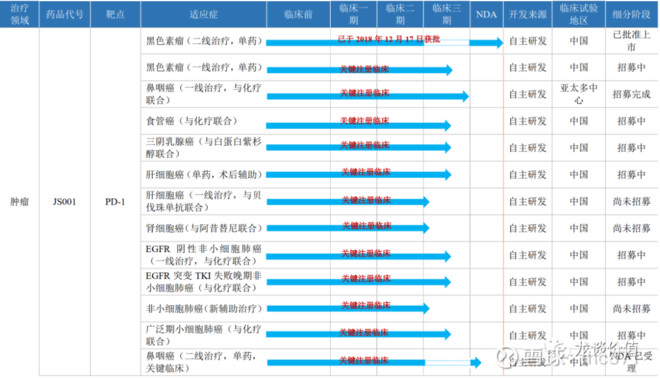

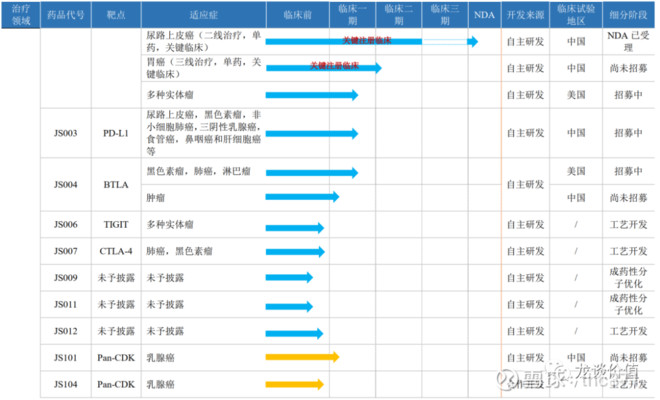

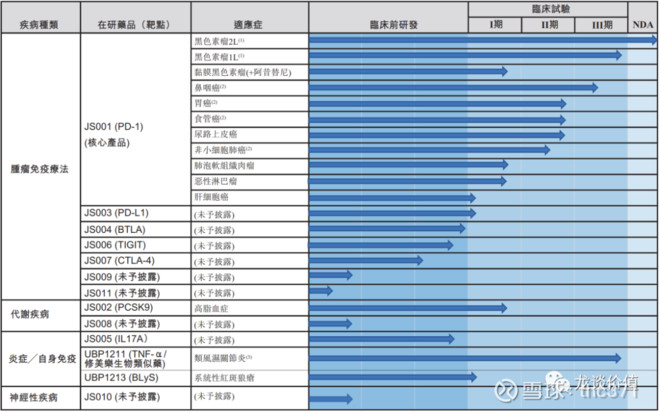

君实生物是一家创新驱动型的生物制药公司,具备完整的从创新药物的发现。在全球范围内的临床研究和开发、大规模生产到商业化的全产业链能力,目前已经有一个核心产品JS001特瑞普利单抗(PD-1单抗)获批上市,是国内首个获批上市的国产PD-1单抗,用于二线治疗黑色素瘤。

目前公司正在针对特瑞普利单抗进行更多的14种关键注册临床试验,另外有20种处于临床阶段或临床前阶段的在研生物类似药或生物创新药,其中包括国内进展最快的PCSK9单抗,也有贝伐珠单抗、阿达木单抗等生物类似药,还有用于治疗新冠肺炎的抗体药物JS016。

君实生物研发管线

君实生物在我印象中应该是港股第四家上市的未盈利生物科技公司,港股在2018年放开了对未盈利生物科技公司上市的限制,当年8月国内顶尖的biotech百济神州和抗病毒新药研发的歌礼制药就在港股上市,随后应该就是分别在10月底和12月底上市的信达生物和君实生物。

最先上市的几家,龙哥都有仔细研究并撰写过深度报告,所以对君实生物的印象还是比较深刻的,这里我们也可以对比一下2018年底其在港股IPO时招股说明书中披露的研发管线:

可以看出,相比于2018年底,君实生物在港股上市后的一年半里,研发管线得到了很大程度的丰富,当初仅有以特瑞普利单抗为主的13项临床试验,除了PD-1以外能拿得出手的只有PCSK9和阿达木单抗生物类似药。

而目前已经有了接近40项临床试验,包括了丰富的PD-1联合疗法,靶点也得到了一定程度的丰富,特瑞普利单抗用于治疗鼻咽癌和尿路上皮癌适应症都已经提交上市申请并在近期获得了优先审评资格。

从君实生物科创板上市时受到市场的追捧可以看出,君实生物的市场认可度是非常高的,但是君实生物的产品线优势到底体现在哪些方面呢?龙哥这里也做了个总结:

①特瑞普利单抗在众多适应症、尤其是一些小适应症领域研发进展比较快,有望模仿海外市场的纳武利尤单抗,在大适应症上虽然不及默沙东的产品,但是在其他小适应症上抢占了不错的市场。当然,君实在大适应症上的研发进展也不算差。

②研发管线得到大大丰富,从前期的PD-1单抗“一个产品打天下”,到现在进入临床阶段的产品丰富了许多,未来随着其他产品线的研发推进,可能继续推升公司的估值水平。

③公司研发的治疗新冠肺炎的单抗药物,获得跨国制药巨头礼来的青睐,并与其签署了合作开发协议,该产品市场关注度较高。

接下来具体分析公司核心产品及其市场空间。

(1)PD-1抑制剂市场空间庞大

PD-1/PD-L1单抗是目前全球市场空间最大的广谱抗肿瘤单抗,目前在海外上市的PD-1/PD-L1单抗已经陆续获批了十余个癌种适应症的治疗,根据弗若斯特沙利文的分析,预计全球DP-1/PD-L1抑制剂的销售额将于2027年达到销售峰值798亿美元,随后逐渐下滑至2030年的634亿美元。

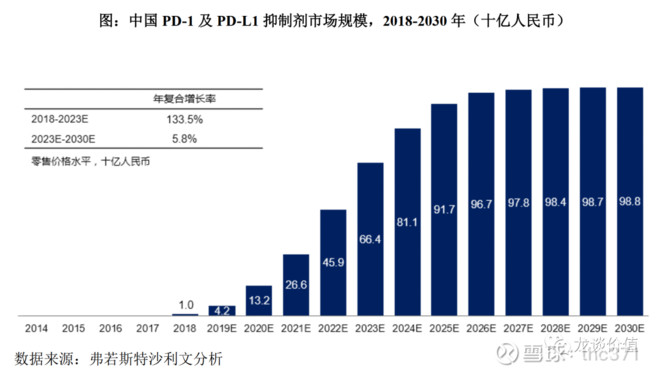

国内来看癌症发病率持续上升,新发患者人数逐年增加,且国内癌症死亡率远高于全球尤其是欧美日,国内对于优质抗肿瘤药物的未满足需求是非常庞大的,也因此,根据弗若斯特沙利文的分析,预计国内的PD-1单抗市场规模将从2019年的42亿元,增长至2023年的664亿元,并进一步增长至2030年的988亿元。

从市场规模来说,未来5-10年无论是全球还是国内,PD-1/PD-L1抑制剂都可能是最重要、市场空间最大的抗肿瘤药物。

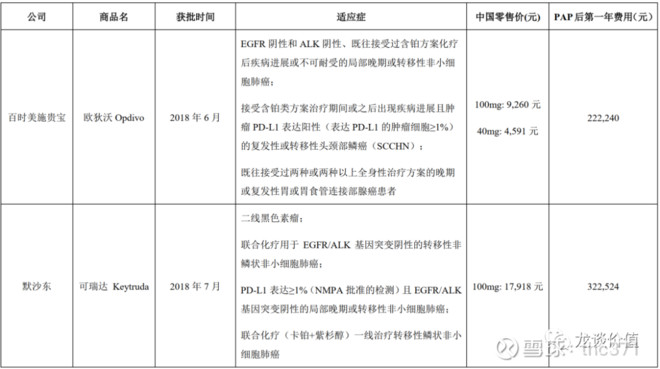

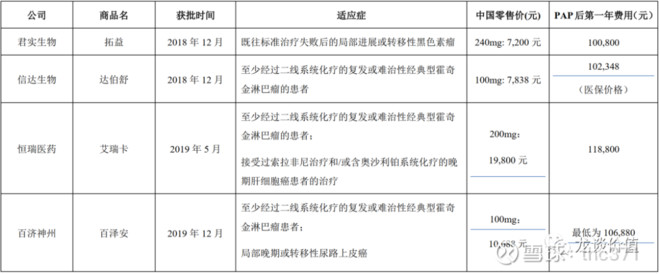

(2)PD-1抑制剂行业竞争激烈

目前国内已经获批上市的有6种PD-1单抗,分别是两家进口厂商和四家国产厂商的产品,目前获批的适应症和治疗费用如下:

除了以上六家厂商外,还有誉衡药业的PD-1单抗已经申报上市,国产厂商中的中国生物制药、复宏汉霖、神州细胞、基石药业、嘉和生物、康方生物、百奥泰、丽珠单抗、新时代药业、石药集团、斯坦维生物、三生国健等,以及进口厂商赛诺菲、诺华等都在进行PD-1单抗的临床研究。

以上还不包括已经在国内获批上市的进口PD-L1单抗度伐鲁单抗,以及其他一系列在研PD-L1单抗、PD-1+PD-L1双抗、PD-1+CTLA-4双抗等免疫抑制剂。由此可见,行业竞争的确十分激烈。

(3)PD-1抑制剂未来投资机会展望

免疫抑制剂领域的竞争看上去如此之激烈,行业还有没有投资机会?

如果说两年前大家还认为PD-1抑制剂是一片蓝海市场,现在就已经有业内人士将其称为红海,即使现在是6家公司竞争(2进口+4国产),竞争已经是非常激烈。

对于不同的企业而言,采取不同的策略可能会导致完全不同的结果。我们看到比较顶尖的综合型药企恒瑞医药和资本实力极强的百济神州,选择的是全方位的研发推进,在大适应症如肺癌、肝癌和食管癌等领域,百济神州、恒瑞医药具有最明显的优势,信达生物也紧随其后,前三位的一线队列顺序基本已经比较明确。

从全球两大PD-1抑制剂帕博利珠单抗(K药)和纳武利尤单抗(O药)的竞争也可以看出来,帕博利珠单抗由于在肺癌等大适应症上略胜一筹,2019年的销售额超过110亿美元,已经甩下前期更具先发优势的纳武利尤单抗(2019年销售额80亿美元)。

二线的公司里,则是各有特点,君实生物作为一线末尾或者说是二线头部的PD-1玩家,采取的策略是快速上市、辅以“小适应症+大适应症”并快速扩大市场份额的竞争策略。

怎么理解这个策略呢,“快速上市”指的是公司在特瑞普利单抗研发上针对一些临床急需的小适应症甚至“孤儿药”的领域快速推进研发,通过药品审批政策中的“优先审评”纳入药品上市的绿色通道,从而获得快速审批上市,实现在一些小适应症领域的先发优势,主要体现为鼻咽癌、黑色素瘤、尿路上皮癌等适应症。

“小适应症+大适应症”则是指先开拓上面的三个小适应症,然后同时进行肺癌、肝癌、食管癌和乳腺癌等患者群体较大的适应症的临床试验。

当然,在2018年时国内的业内人士还认为未来PD-1市场的竞争格局将是进口:国产大概是7比3甚至8比2,但是现在来看,由于国产PD-1抑制剂在临床数据上的非劣性、价格上非常明显的优势,使得未来国内PD-1市场大概率是被国产厂商占据。

未来我们看PD-1单抗的竞争,还要看谁能将更多的适应症纳入国家医保目录,2019年10月的国家医保谈判,6个PD-1产品中只有信达生物的产品纳入国家医保目录,进口产品从价格上来看几乎没有和国产品种竞争入医保的可能。

当然,目前信达生物单个适应症入医保还不能说明主要问题,未来肺癌、肝癌、食管癌和乳腺癌等患者群体庞大的大适应症入医保才是决定PD-1未来竞争格局的关键因素。

实际上仅仅对于PD-1/PD-L1单抗就已经完全可以写一篇不止万字的深度分析,从行业空间、竞争格局、适应症选择等方方面面都有很多值得关注和思考的地方,由于篇幅所限,关于PD-1抑制剂,我们这里没有讲的太详细,如果大家对这方面感兴趣,以后有机会龙哥再给大家做更详细的梳理。

对于君实生物的研发管线,这里主要就先给大家分析特瑞普利单抗的情况,这也是决定君实生物估值的最核心因素,其他值得关注的产品,也是限于篇幅,就简单谈几句。

(4)君实其他主要在研候选药物

①UBP1211(修美乐单抗生物类似药)

这个品种在百奥泰的深度分析中曾经给大家提到过,原研修美乐是全球销售额达到200亿美元的“全球药王”,但是由于价格昂贵且未入医保,国内市场一直非常小。

目前阿达木单抗已经在去年的医保谈判里成功入医保,已经有百奥泰和海正两家国产产品获批,信达生物和复宏汉霖的生物类似药也亟待获批,君实生物可能是第五家获批的生物类似药,后面还有近20家公司在研发中。

上周五我们也看到了医保局已经组织专家讨论生物制品的集采,生物类似药未来如果集采,阿达木单抗必然是首当其冲的(竞争者最多)。

所以阿达木单抗生物类似药潜在市场空间虽然够大,但是作为相对后排的公司,如何抢占市场、能抢占多少市场等问题,对于君实生物来说还是需要思考的地方。

②JS002(抗PCSK9单抗)

从该产品的编号“JS002”就可以看出来,抗PCSK9单抗是仅次于特瑞普利单抗(JS001)的最重要的自研的生物新药,这也是国内首个获得该靶点临床批件的产品,目前海内外有赛诺菲和安进的两款同靶点产品获批上市,另外有礼来、君实、信达、恒瑞、信立泰等公司在研。

根据弗若斯特沙利文的报告,预计2020-2030年国内PCSK9抑制剂市场规模将从21亿美元增长至106亿美元,国内预计从2020年的1亿元增长至2030年的89亿元。

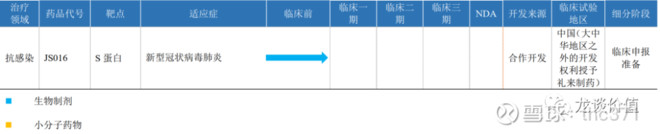

③JS016(新冠病毒中和抗体)

JS016作为公司自中科院微生物研究所引进的新冠病毒抗体药物,已经与礼来签署合作研发协议,礼来将支付1000万美元首付款和未来支付最高2.45亿美元的里程碑费用,JS016近期已经完成中国I期临床试验所有4个剂量组共40例受试者给药,后续临床进展的披露或许将带来一些持续的催化。

同时这也是公司与跨国制药巨头礼来的首次合作,借助该产品的合作,未来也有望达成更多产品和领域的合作。

除以上产品外,公司在研的JS003(抗PD-L1单抗)、JS004(抗BTLA单抗)、JS005(抗IL-17A单抗)、UBP1213(抗BLyS单抗等)进入临床阶段的重要产品也值得关注。

05

看未来

从公司现有产品销售潜力来说,虽然和信达生物、百济神州等都还有一定的差距,但是也绝对算得上国内头部的生物科技公司。对于君实生物的未来,最核心的关注点在于三个方面:

(1)特瑞普利单抗的研发和适应症的上市情况,以及抢占市场的情况,毕竟君实直面的是国内最顶尖的药企恒瑞医药和顶尖生物科技公司百济神州、信达生物,能否在产品疗效和销售推广上占据PD-1抑制剂领域的一席之位,还要看公司未来的努力。

(2)关注公司其他在研管线的推进情况,除了PD-1单抗以外,第二个生物新药的上市将进一步验证公司新药研发的可复制性,未来其他管线的研发推进也将带来DCF估值下的公司估值的提升。

(3)关注新冠病毒中和抗体的研发进展,上周末的周报中,龙哥给大家讲到,除了疫苗以外,抗病毒特效药的研发也是需要重点关注的,君实生物的新冠病毒中和抗体可以获得礼来的青睐,可见一斑。

当然,原创新药的研发本身存在很大的不确定性,失败的风险很高,我们也期待看到国内的biotech可以率先做出有明确疗效的抗病毒药物。

最后,估值方面简单说说我的看法,科创板或者说A股本身就有一定的流动性溢价,A股估值高于港股估值是比较正常的,但是这种溢价率也不应该过高,因为公司的价格不会偏离公司内在价值太远,对于这样的头部生物科技公司,港股不会低估太多,AH溢价过高的话,也是不太合理的。

君实上市以来股价已经腰斩,虽然我们不希望看到中芯国际、君实生物这样优秀的公司走出类似当年中石油上市时的走势,但是也不得不说,只有经过这种极端的股价波动和估值回归后,才能给更多投资者带来中长线的投资机会。

推荐文章

华盛早报 | 史上最大IPO!SpaceX 6月12日上市,估值冲向1.77万亿美元;再次增持!泡泡玛特“二老板”段永平持股比例突破6%;中兴、腾讯将合作发布AI云电脑

时间定了!6月12日SpaceX上市交易,发行价135美元,计划筹资750亿美元成有史以来规模最大的IPO

6月4日外盘头条:美伊紧张局势再度加剧 SpaceX目标IPO定价135美元 特朗普政府调整进口铜关税规则

不止迈威尔科技!黄仁勋点名超30只“AI工厂”产业链公司,年内最高已抢跑480%涨幅

6月金股一图睇完 | 腾讯领衔“科网老登”集体反弹?科指月内累涨4%,机构称AI仍为核心增长引擎!

华盛早报 | 光通信利好连发!国产技术重要突破 + 迈威尔引爆美股+ 英伟达硅光量产;微软联手英伟达重新发明电脑;SpaceX拟定价135美元

6月3日外盘头条:特朗普签署AI行政令加强政府监管 微软发布全新AI模型 SpaceX要求压低IPO承销费率

港股盘中持续拉升!恒指涨超1.4%,科指涨超3.5%;美团绩后涨超8%,腾讯涨超7%,比亚迪股份涨逾5%