热门资讯> 正文

巴菲特为什么这样说?

2020-07-20 09:40

巴菲特曾经说过一句话:股票的长期收益,大概等于它的ROE。

这句话被很多人误解了。

有人觉得,既然巴菲特都这么说了,那我就选去年ROE高的股票或者指数吧。

结果收益并不佳。

之所以收益不佳,是因为犯了“知其然,不知其所以然”的错误。

巴菲特为什么会说这句话?这个结论有什么样的限定使用场景?

我们一起来推导一下。

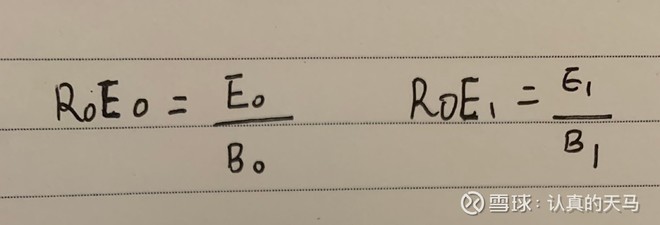

01 ROE的定义

ROE全称是净资产收益率,这个指标是用来计算这家公司用自己的本钱来赚钱的能力强不强的。

它的计算公式是:ROE=利润/净资产=E/B。

我们假设,有这么一家公司。

它第一年的ROE是ROE0,第二年的ROE是ROE1。

PS:为了简化思考过程,我们假设这家公司不分红。

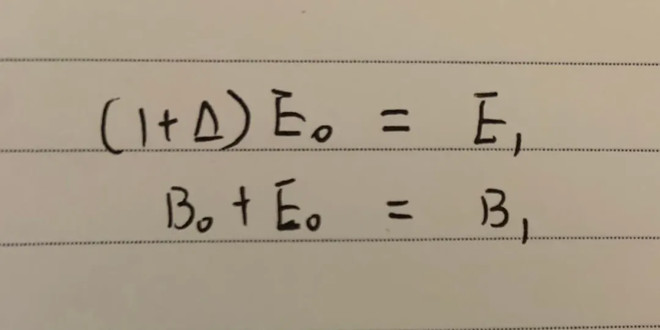

那么,它第二年的利润等于第一年的利润乘以(1+利润增速),第二年初的净资产等于第一年的净资产加上第一年的利润。

也就是下面张图:

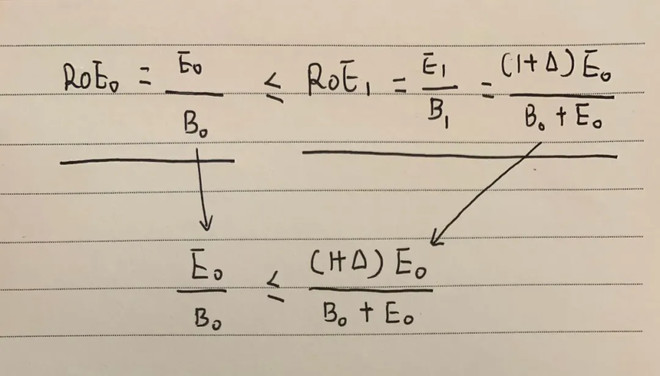

OK,如果说,我们想让这家公司的ROE不下降,始终保持在第一年的水平以上。

反应到公式上,就是:ROE1 要大于等于 ROE0。(再把第二张图中的内容,带入到第一张图的公式之中)

公式会变成这样:

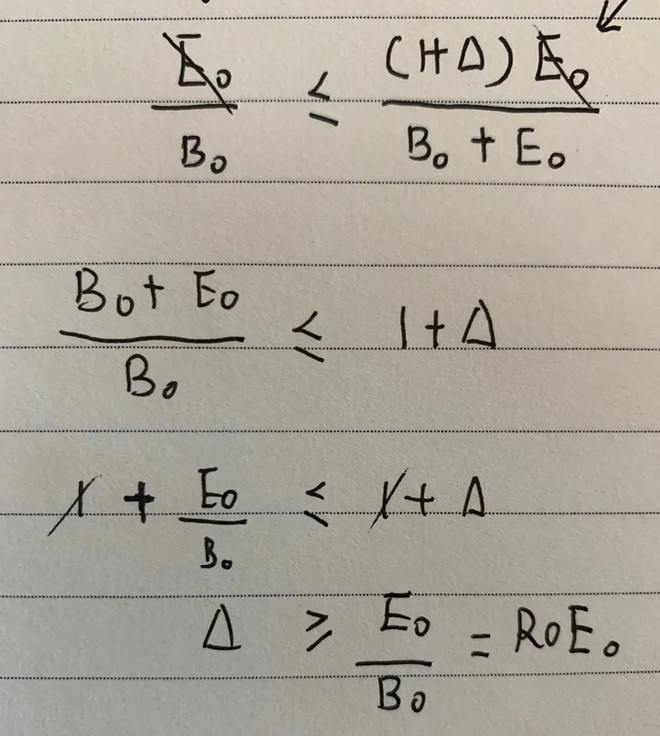

然后我们开始对这个公式做处理。

好,结论出来啦。

如果我们想让这家公司ROE不下降,必须要利润增速大于等于ROE0才行。

换句话说,如果这家公司的利润增速小于它的ROE0,那就会出现一个比较悲剧的事情:

它的ROE会一年接一年的下降……

02 与收益的关系

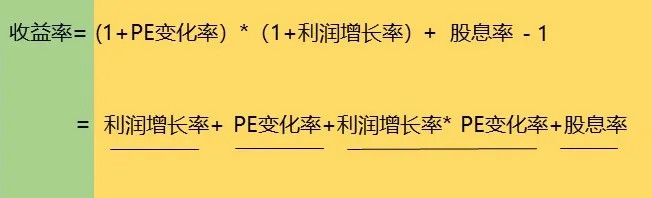

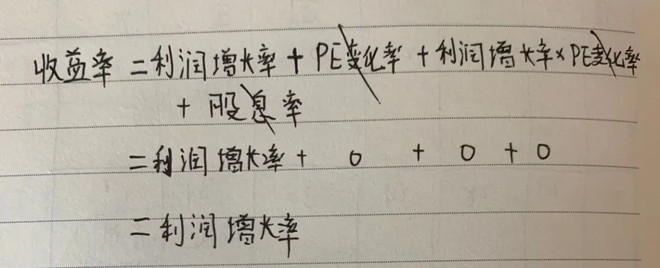

我们把博格公式完整版拿出来,看一下:

我们简化一下思考模型,假设这家公司不分红(股息率=0);

同时,我们买它之后,这家公司股票的市盈率就没变化过(PE变化率=0)。

那么,博格公式就会变成:

在我们这个简化的案例中,收益率 就等于 利润增速。

而上面我们也推导了,利润增速至少要等于ROE0,才能保证长期ROE不下降。

把这两个结论连在一起就是:

在保证长期ROE不下降的前提下,收益率 等于 利润增速,等于ROE0。

收益率=利润增速=ROE0。

结合一下开篇,巴菲特说的那句:“股票的长期收益,大概等于它的ROE”,这回能理解了把。

巴菲特的这句话是隐藏了限定条件的,就是:

这家公司的ROE不能降低,要长期维持在一个稳定的水平才行。

而股票的ROE要长期维持在一个水平,必须有足够高的利润增速才能达到。

也就是说,利润增速是因,ROE是果。

有的同学看到巴菲特这句话之后,就跑去买去年ROE比较高的股票或者指数,根本不考虑未来利润增长情况。

结果第二年这个股票或者指数的利润增长降了,ROE也就跟着降下来了,收益率也就很差了。

所以单看某一年的ROE是没有意义的,必须要看它的利润增速才行。

03 巴菲特为什么这么说?

巴菲特说话一向是比较简略,比方说他说:投资第一条要义是不要亏钱,第二条是参考第一条。

不了解他的人看到这句话会觉得,这不是废话吗?我还不知道不要亏钱?

但是巴菲特这么说,肯定是有他的道理的,只不过股神不想说的那么透。

“不要亏钱”对不对?

对!

怎么能做到呢?

你自己琢磨……

这就是股神教育人的方式。

包括“收益率长期看大概等于ROE”这句话也是一样的道理。

这句话对不对?

对!

有什么使用条件呢?

你自己琢磨……

看了巴菲特语录,不思考,直接跑就去买股票的人,最终会亏的很惨的。

因为巴菲特从来都不是一个直接给答案的人。

他是一位想要启发你思考的老人。

04 最后再延伸一点

本篇文章中的思考模型是比较简化的,假设公司不分红。

如果公司分红呢?

那么 利润增速 只要大于等于 ROE0乘以(1-分红率)就行了。

如果该公司分红率为0,也就是不分红,利润增速 大于等于 ROE0,就能实现目标,这就是我们前文的结论。

如果该公司分红率是100%,也就是把赚的利润全都分红,利润增速 大于等于0 就能实现目标。

这就是 收益率、利润增速、ROE之间的关系。

看懂了嘛~

OK,近先聊到这,我们明早8点见~

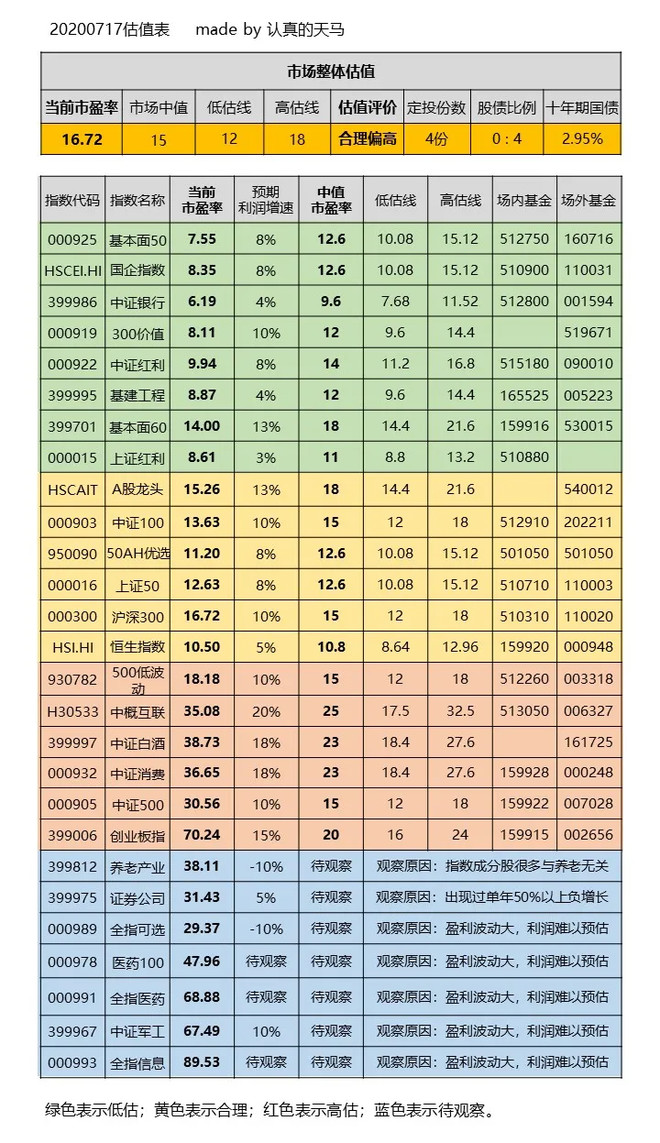

下面是最近一期的估值表:

推荐文章

华盛早报 | 史上最大IPO!SpaceX 6月12日上市,估值冲向1.77万亿美元;再次增持!泡泡玛特“二老板”段永平持股比例突破6%;中兴、腾讯将合作发布AI云电脑

时间定了!6月12日SpaceX上市交易,发行价135美元,计划筹资750亿美元成有史以来规模最大的IPO

6月4日外盘头条:美伊紧张局势再度加剧 SpaceX目标IPO定价135美元 特朗普政府调整进口铜关税规则

不止迈威尔科技!黄仁勋点名超30只“AI工厂”产业链公司,年内最高已抢跑480%涨幅

6月金股一图睇完 | 腾讯领衔“科网老登”集体反弹?科指月内累涨4%,机构称AI仍为核心增长引擎!

华盛早报 | 光通信利好连发!国产技术重要突破 + 迈威尔引爆美股+ 英伟达硅光量产;微软联手英伟达重新发明电脑;SpaceX拟定价135美元

6月3日外盘头条:特朗普签署AI行政令加强政府监管 微软发布全新AI模型 SpaceX要求压低IPO承销费率

港股盘中持续拉升!恒指涨超1.4%,科指涨超3.5%;美团绩后涨超8%,腾讯涨超7%,比亚迪股份涨逾5%