热门资讯> 正文

【国信策略】盈利修复渐行渐至

2020-07-20 07:10

文:燕翔、许茹纯、作者:燕翔、许茹纯、朱成成

来源:追寻价值之路

核心观点

2019年下半年以来在流动性宽松的驱动下,对利率下行敏感性较强的成长板块持续占优,风格分化逐步演绎到了极致,因此近两周市场也自发出现了阶段性的修复。当前来看全球低利率的环境仍在持续,或至少在短期内难以出现大幅反转,因此分母端的利率在未来大概率是个偏稳定的变量,与此同时我们注意到疫情带来的负面冲击已经开始慢慢消退,分子端的盈利修复也在渐行渐至。一是最新公布的二季度国内宏观指标普遍改善,经济增速已由负转正。二是根据已披露的中报业绩预告信息,二季度A股上市公司净利润增速同样大幅好转,这其中尤其是中小创板块业绩增速出现了显著回升。

二季度国内宏观指标普遍改善,显示当前经济仍在继续修复。7月16日,国家统计局公布了二季度经济数据,其中二季度实际GDP同比增长3.2%,由一季度下降6.8%转负为正;6月份规模以上工业增加值同比实际增长4.8%,增速较5月份加快0.4个百分点;6月份社会消费品零售总额同比下降1.8%,降幅比上月收窄1.0个百分点;6月份全国固定资产投资累计同比下降3.1%,降幅比1-5月份收窄3.2个百分点。从二季度各宏观指标来看,当前经济仍在继续修复。

根据深交所2020年最新规定,创业板季报业绩预告信息披露从强制披露改为鼓励披露,截至7月17日披露率今年大幅降低。目前沪深两市上市公司中,已有1.4%的上市公司发布了2020年中报,32.8%家上市公司发布了业绩预告信息,尚有65.8%家上市公司未发布任何2020年中报财务数据信息。分板块来看,19.1%的主板上市公司已披露中报相关信息,58.4%的中小板上市公司披露中报相关信息,创业板中有39.5%的上市公司披露中报相关信息。

根据已披露的业绩预告信息,二季度A股上市公司净利润增速同样大幅好转,其中中小创板块业绩增速显著回升。可比口径法下,全部A股二季度净利润累计增速为7.8%(一季度为-24.2%)。分板块看,三大板块二季度净利润增速均有改善,其中主板上市公司二季度净利润累计增速为-16.6%(一季度为-24.8%),中小板上市公司二季度净利润累计增速为24.5%(一季度为-15.2%),创业板上市公司二季度净利润累计增速为59.9%(一季度为-25.7%)。

从增速的绝对值情况来看,汽车、农林牧渔、食品饮料等行业净利润增速居前。二季度申万28个一级行业中有11个行业净利润累计增速为正(其中银行行业暂未公布中报信息)。其中汽车、农林牧渔、食品饮料、机械设备、电子等行业增速居前,二季度净利润累计增速分别为664%、400%、150%、108%和75%。而休闲服务、采掘、房地产、商业贸易、纺织服装等行业增速靠后,二季度净利润累计增速分别为-107%、-97%、-89%、-84%和-82%。

从增速的变化情况来看,汽车、机械设备、食品饮料等行业净利润增速改善居前。二季度申万28个一级行业中有18个行业净利润累计增速相比一季度大幅改善。其中汽车、机械设备、食品饮料、化工、交通运输等行业二季度净利润增速都有大幅的提高,而国防军工、房地产、综合、有色金属、建筑装饰等行业二季度净利润增速环比有明显下降。

大类资产表现一览:股弱债强,商品上涨

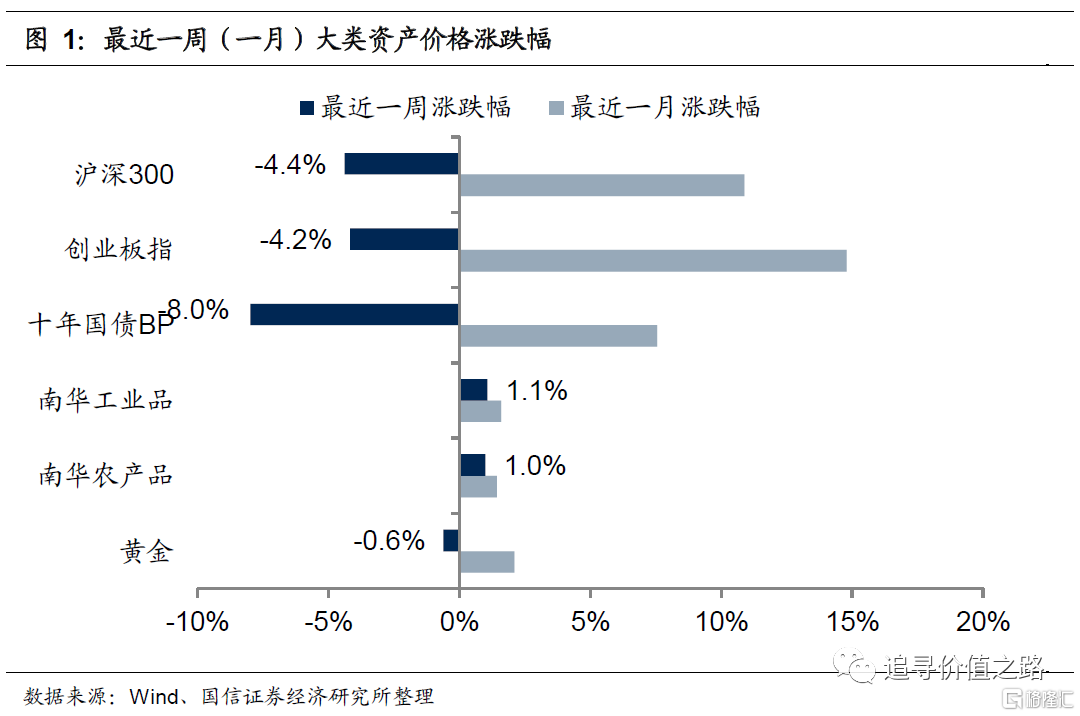

上周各大类资产价格走势出现了小幅的分化,其中股票市场出现回调,债券市场价格有所回升,商品市场中工业品价格延续涨势,而黄金价格环比小幅下跌。具体来看,股票市场中,沪深300指数上周环比下跌4.4%,创业板指上周环比下跌4.2%。债券市场中,十年国债到期收益率环比下降8.0bp。商品市场中南华工业品指数环比微涨1.1%,南华农产品指数环比涨1.0%。黄金价格环比小幅下降0.6%。上周上证综指环比跌5.0%,国信价值指数单周跌3.2%。

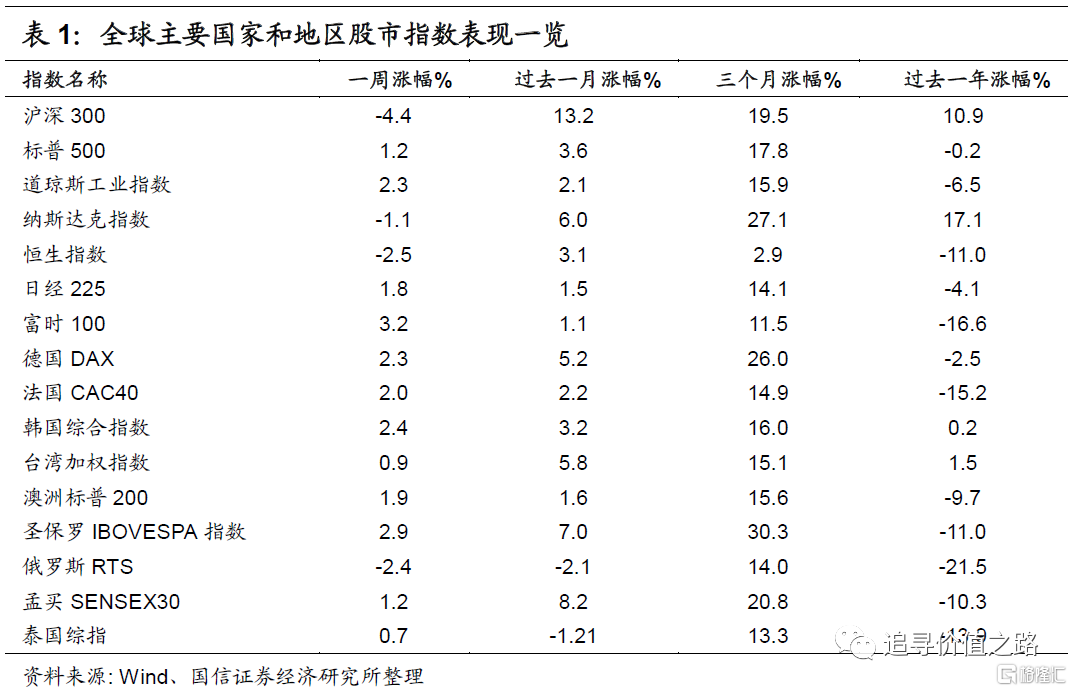

上周我们统计的全球各主要股票指数上涨居多。具体来看,发达市场中美股标普500指数、道琼斯工业指数双双上行,单周分别涨1.2%、2.3%,而纳斯达克指数单周跌1.1%。欧洲市场中法国CAC40指数、德国DAX和富时100指数集体收涨,单周分别涨2.0%、2.3%和3.2%。澳洲标普200指数单周涨1.9%,日经225指数单周涨1.8%,韩国综合指数环比上涨2.4%,恒生指数单周跌2.5%。新兴市场中圣保罗IBOVESPA指数单周上涨2.9%,在我们统计的主要新兴市场中依然表现最好。孟买SENSEX30指数单周涨1.2%,台湾加权指数环比上涨0.9%,泰国综指涨0.7%,俄罗斯RTS指数跌2.4%。

行业一周表现:建筑材料、农林牧渔逆势收涨

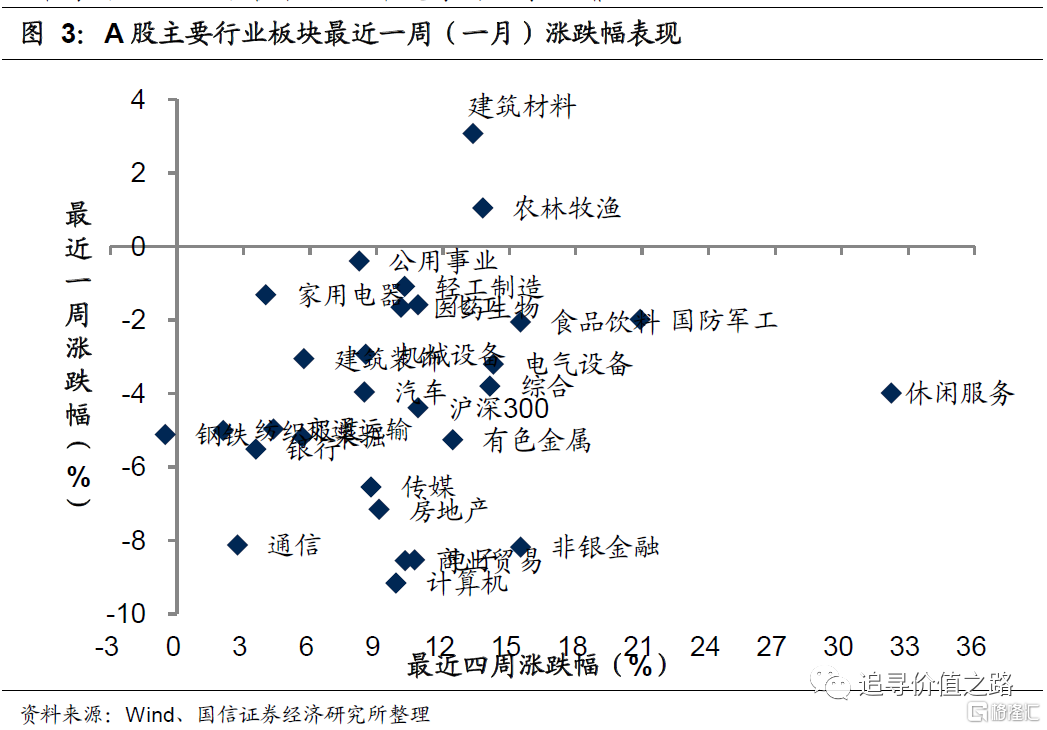

上周申万28个一级行业普遍下跌,仅建筑材料和农林牧渔两个行业逆势收涨,其余26个一级行业纷纷收跌,其中计算机、商业贸易和电子行业表现垫底。具体来看,上周建筑材料行业单周上涨3.1%,在申万各一级行业中表现居前,农林牧渔行业表现次之,单周上涨1.0%。而计算机行业单周下跌9.2%,在申万各一级行业中跌幅居前,商业贸易和电子行业单周均下跌8.5%,表现同样较为靠后。

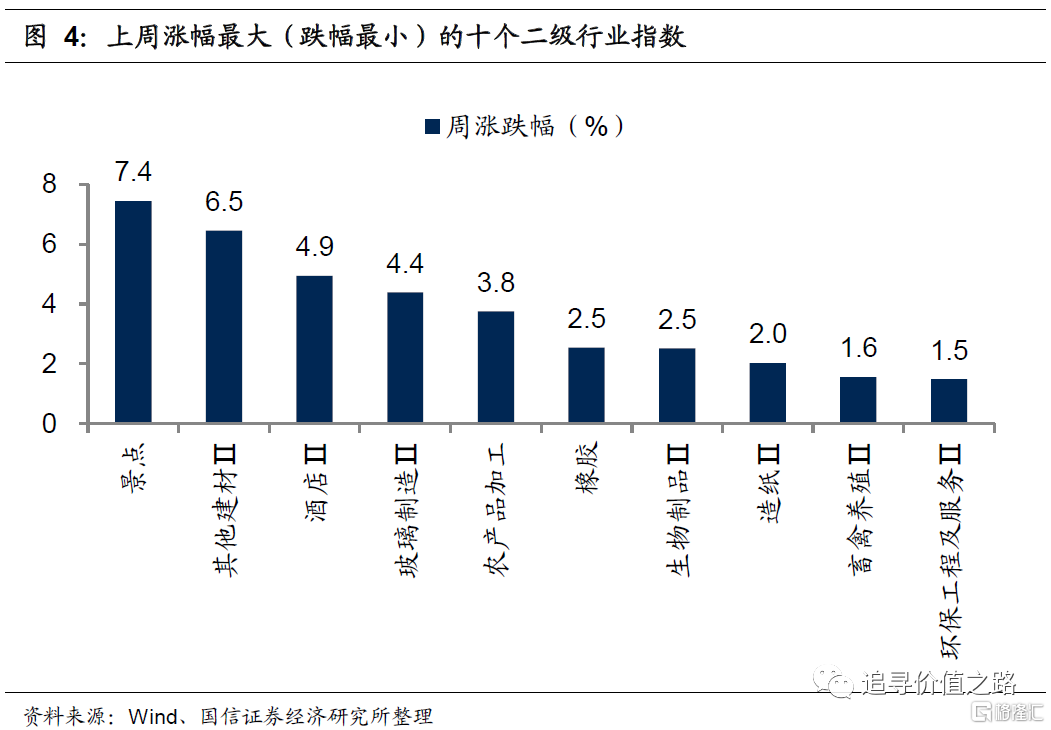

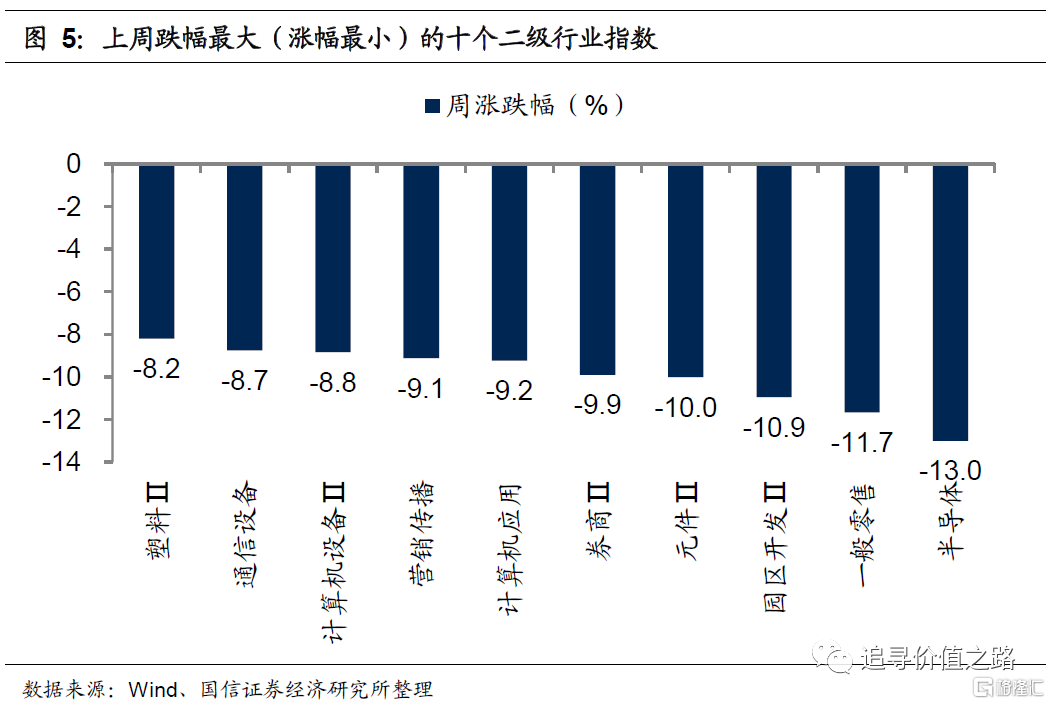

申万二级子行业同样多数下跌。具体来看,景点行业单周大幅上涨7.4%,领涨所有二级子行业,其他建材和酒店行业涨幅次之,单周涨幅分别为6.5%和4.9%。而半导体、一般零售和园区开发等行业表现靠后。

风格指数:各风格指数全线收跌

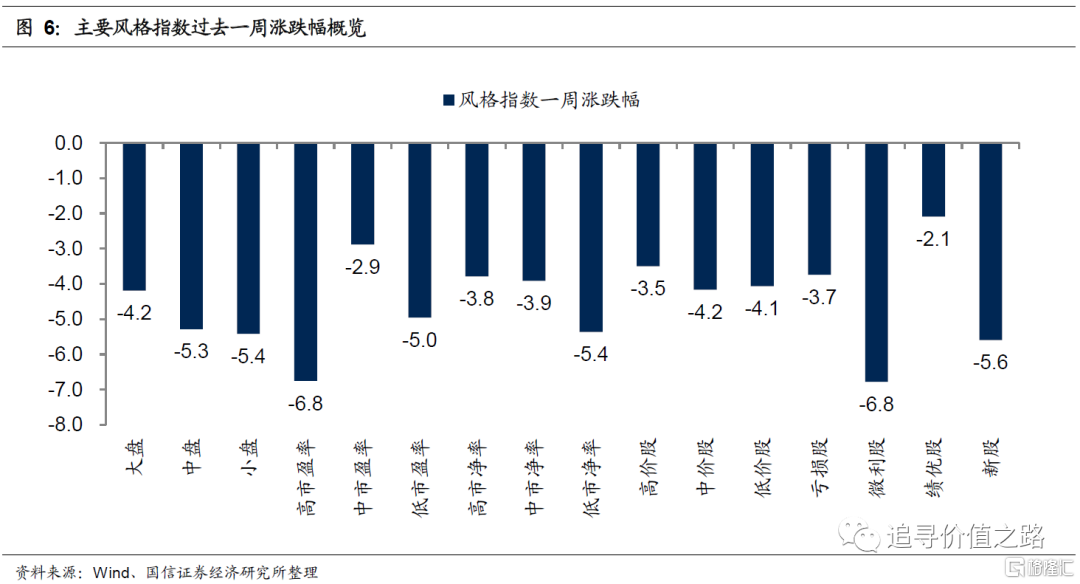

上周市场各风格指数全线收跌,其中微利股、高市盈率股、新股领跌。具体来看,上周微利股、高市盈率股、新股跌幅分别为6.8%、6.8%和5.6%,跌幅居前。而绩优股、中市盈率股和高价股单周分别跌2.1%、2.9%和3.5%,跌幅相对较小。大盘股跌幅小于中小盘股,上周大盘股环比跌4.2%,中盘股跌5.3%,小盘股跌5.4%。

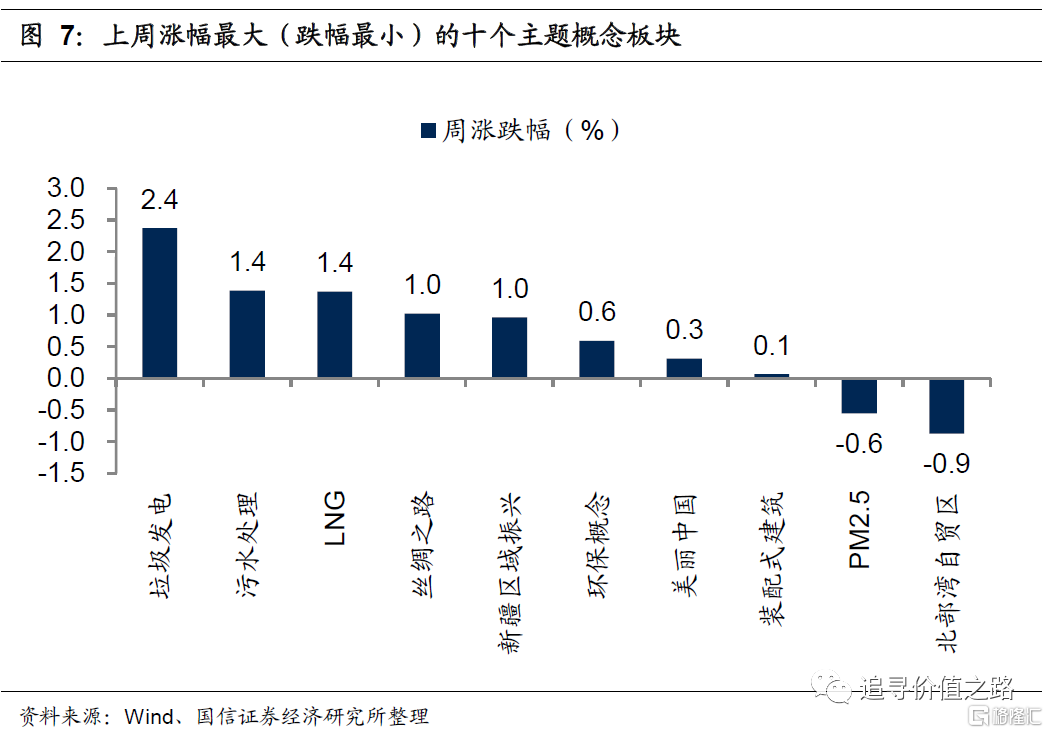

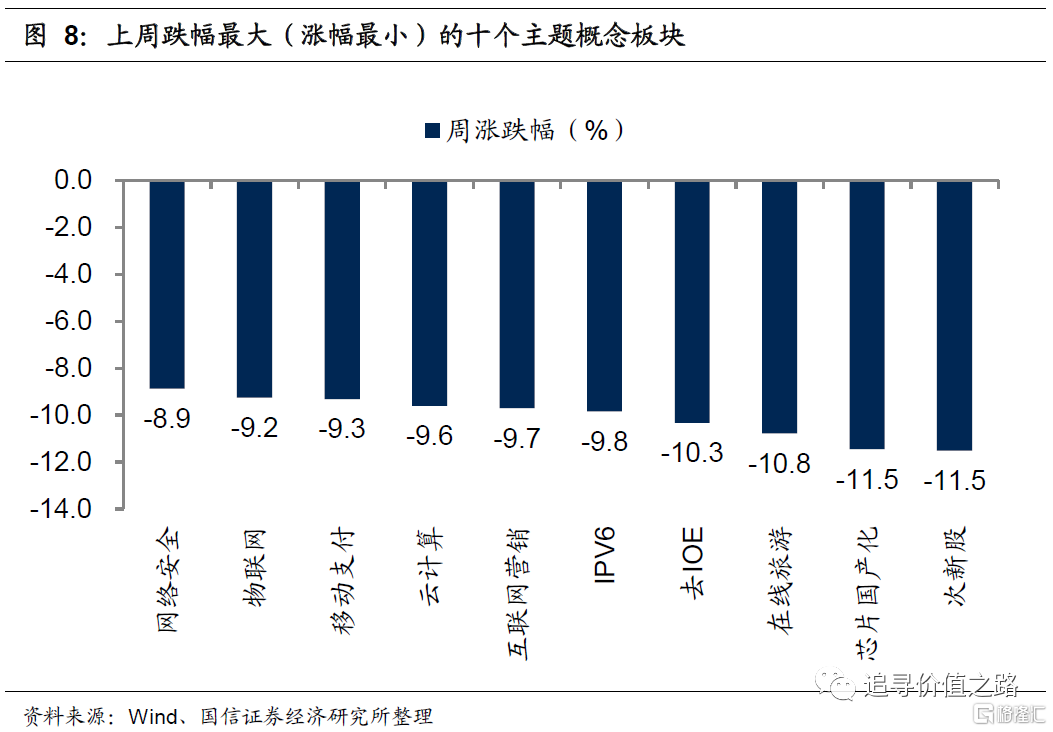

上周各主题概念指数同样普遍下跌。其中垃圾发电、污水处理、LNG三个概念板块表现居前,而次新股、芯片国产化、在线旅游等概念板块表现靠后。

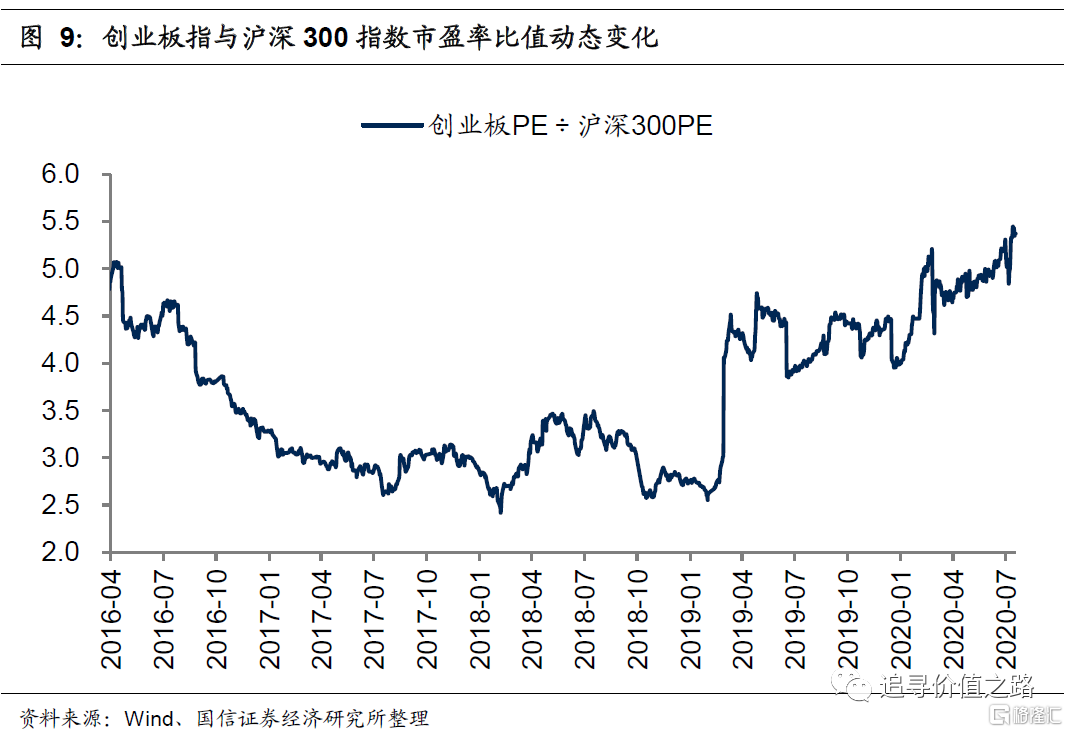

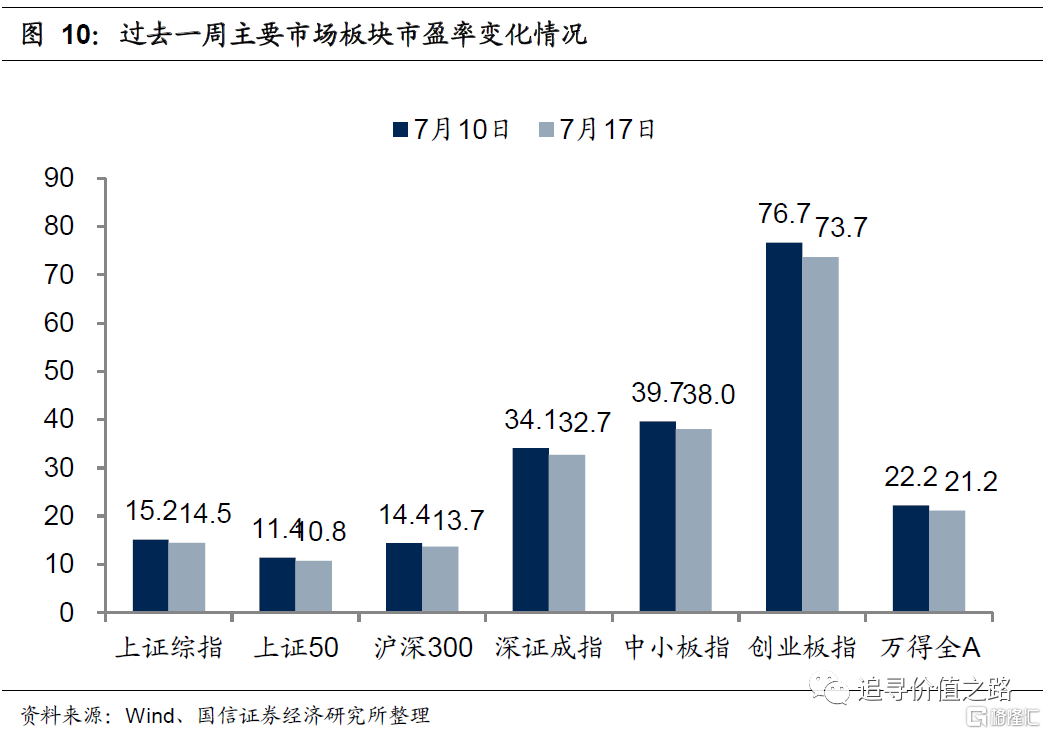

估值水平:创业板相对估值环比基本持平

风险提示:经济增长不及预期,基本面出现严重恶化

推荐文章

华盛早报 | 史上最大IPO!SpaceX 6月12日上市,估值冲向1.77万亿美元;再次增持!泡泡玛特“二老板”段永平持股比例突破6%;中兴、腾讯将合作发布AI云电脑

时间定了!6月12日SpaceX上市交易,发行价135美元,计划筹资750亿美元成有史以来规模最大的IPO

6月4日外盘头条:美伊紧张局势再度加剧 SpaceX目标IPO定价135美元 特朗普政府调整进口铜关税规则

不止迈威尔科技!黄仁勋点名超30只“AI工厂”产业链公司,年内最高已抢跑480%涨幅

6月金股一图睇完 | 腾讯领衔“科网老登”集体反弹?科指月内累涨4%,机构称AI仍为核心增长引擎!

华盛早报 | 光通信利好连发!国产技术重要突破 + 迈威尔引爆美股+ 英伟达硅光量产;微软联手英伟达重新发明电脑;SpaceX拟定价135美元

6月3日外盘头条:特朗普签署AI行政令加强政府监管 微软发布全新AI模型 SpaceX要求压低IPO承销费率

港股盘中持续拉升!恒指涨超1.4%,科指涨超3.5%;美团绩后涨超8%,腾讯涨超7%,比亚迪股份涨逾5%