热门资讯> 正文

上半年宏观数据公布在即,十大机构研判指标抢先看

2020-07-08 15:03

来源:Wind

上半年宏观经济数据即将陆续发布。Wind综合机构预测数据显示:

1、GDP方面。 二季度GDP增速或达2.9%,重回正增长态势,前值为-6.8%。

2、CPI方面。 6月份CPI同比增速或达2.6%,止步4连跌,前值为2.4%。

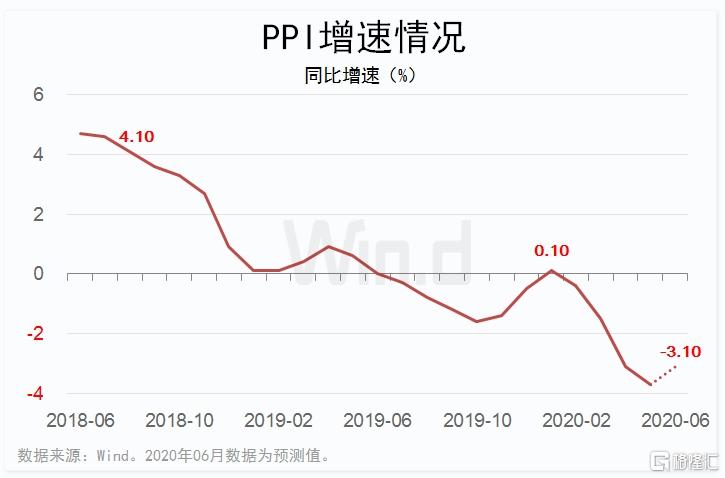

3、PPI方面。 6月份PPI同比增速或达-3.1%,同比降幅收窄,前值为-3.7%。

4、消费方面。 6月份社消同比增速或达0.7%,时隔4个月后重回正增长,前值为-2.8%。

5、投资方面。 上半年固定资产投资累计增速或为-3.5%,降幅连续4个月收窄,前值为-6.3%。

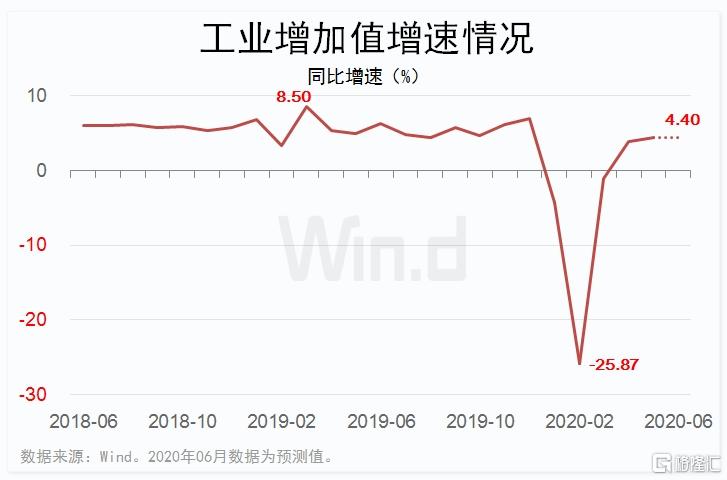

6、工业增加值方面。 6月份工业增加值同比增速或为4.4%,续创年内新高,前值为4.4%。

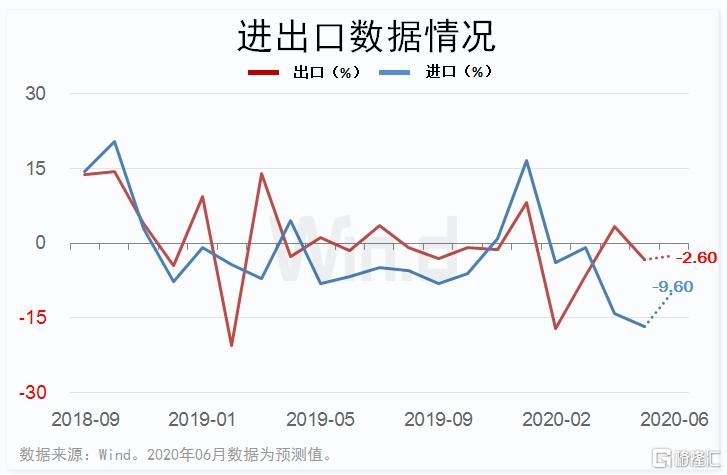

7、外贸方面。 6月份出口同比增速或为-2.6%,降幅收窄,前值为-3.3%; 6月份进口同比增速或为-9.6%,降幅收窄,前值为-16.7%。

8、金融方面。 6月份M2同比增速或为11.2%,小幅回升,前值11.1%; 6月份人民币新增贷款规模或达17618.80亿元,小幅回升,前值14800亿元; 6月份社会融资规模或达28214.30亿元,小幅减少,前值31900亿元。

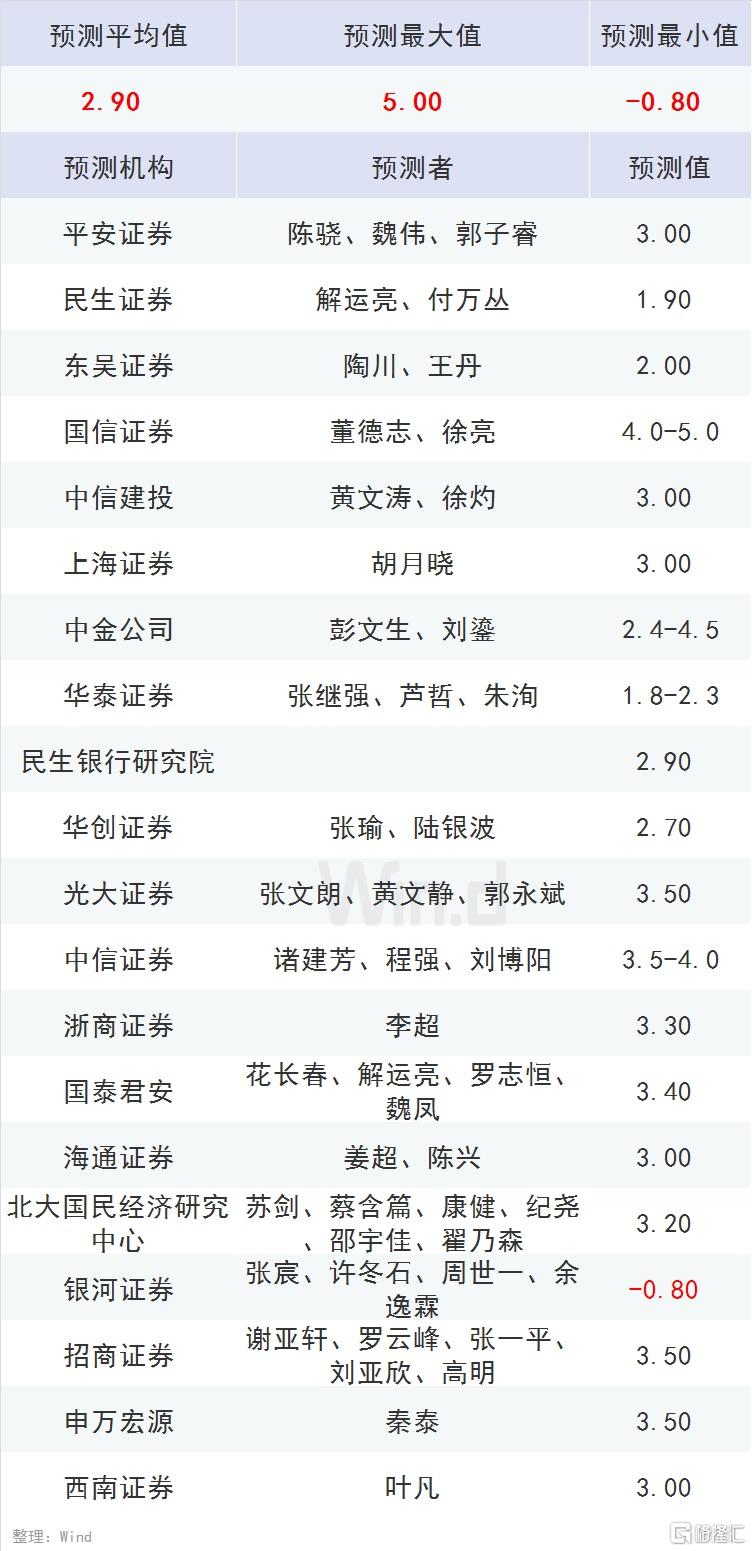

二季度GDP增速大概率回正

Wind综合20家机构预测数据显示,二季度GDP同比增速有望达2.9%。其中预测最大值5.0%,预测最小值-0.8%。前值-6.8%。

国泰君安花长春团队研报分析,5月份的经济数据中,基建和房地产表现出较强的景气度,出口冲击体量也小于预期,奠定了接下来经济增速逐级抬升的态势。从6月份的高频数据和PMI数据来看,二季度整体经济动能仍然在进一步提升。

报告预计二季度GDP增速3.4%。

中信证券褚建芳团队研报表示,从已公布的部分数据来看,经济已经呈现快速修复之势。

报告认为,总体上来说,二季度后半段经济已经表现为从疫情后复苏回补逐渐过渡到周期性上行,虽然仍受社交距离影响的住宿餐饮、批发零售行业还存在压力,但工业投资相关行业和主要生产性服务业预计已经逐步恢复到高于疫前水平,综合判断我们预计二季度GDP增速为3.5%-4%。

中金公司研报分析,二季度以来,经济活动增速大幅回升。预计二季度GDP增速有比较大的可能性处于2.4-4.5%的区间。

CPI止跌,PPI降幅收窄

CPI方面,Wind综合21家机构预测数据显示,6月CPI同比增速有望达2.6%。其中预测最大值2.9%,预测最小值2.2%。前值2.4%。

PPI方面,Wind综合18家机构预测数据显示,6月PPI同比增速有望达-3.1%。其中预测最大值-2.9%,预测最小值-3.5%。前值-3.7%。

中信证券研报分析,预计6月食品价格同比增长较前值有所扩大。非食品方面同比变动或相对有限,短期供给超过需求的局面仍将持续。总体而言,预计6月CPI同比小幅扩大至2.6%左右,较前值上升0.2个百分点,然而下半年的通胀持续回落大趋势不会就此改变。

PPI方面,一方面国际油价继续上涨,另一方面,工业生产需求较为高涨,因此预计6月PPI环比为0.3%,同比增长-3.0%。

天风证券孙彬彬研报判断,预计六、七月CPI仍然维持在2.4%附近,8月以后迅速回落。此外,目前来看,全年PPI低点基本已过,三季度将继续回升,四季度随着基数抬升或再度向下。

消费增速重回正增长

Wind综合15家机构预测数据显示,6月社会消费品零售同比增速有望达0.7%。其中预测最大值3.0%,预测最小值-1.5%。前值-2.8%。

中信证券研报分析,消费一直在延续修复趋势,预计商品消费表现将优于餐饮,可选消费的修复表现值得期待。

总体来看,消费逐步回补的趋势延续,可选消费的修复值得期待,但6月可能受到前期高基数的扰动,预计回升幅度有限,社消增速有望实现正增长。

天风证券孙彬彬研报认为,考虑到消费趋于回暖以及6月消费季节性走高的特征,预计6月社会消费品零售总额当月同比回升至1%。考虑到疫情防控持续以及居民收入受损,短期内消费单月增速也难以回到前期水平,7、8月可能进一步恢复至3%附近。

不过,中金公司研报提醒,6月社零增速可能继续修复,但预计依然难以实现正增长。由于汽车消费的拖累,实际改善情况可能有限。

投资增速继续回升

Wind综合19家机构预测数据显示,1-6月固定资产投资累计同比增速有望达-3.5%。其中预测最大值-2.6%,预测最小值-5.0%。前值-6.3%。

上海证券胡月晓研报分析,随着国内疫情得到有效控制和经济社会秩序有序恢复,在一系列稳投资政策的作用下,投资项目建设持续加快。

新时代证券潘向东研报分析,6月固定资产投资增速小幅上行。基建修复的大逻辑没有变化,但6月有一些边际变化可能造成基建投资修复速度放缓。

国泰君安花长春研报分析:

1、6月份投资将持续维持房地产+基建产业链强、制造业产业链偏弱的格局。

2、5月份房地产销售、新开工、竣工的单月增速全面回正,对于下半年的房地产投资也将带来较强的支撑。

3、5月份基建单月增速10.9%,预计在专项债支撑下,6月份基建仍然可以维持较高的增速。

4、工业企业盈利降幅虽然在收窄,但是仍然处于负增长区间内,部分行业有去库存的压力。

报告判断,预计6月份投资同比增速将在房地产和基建的支撑下恢复至-3.4%。

中金公司研报分析,5月基建投资增速已经上升至两年多的新高,房地产投资增速接近疫情前的水平,但制造业投资仍是负增长。过去几个月,较为宽松的货币和财政政策支持投资增长。但疫情不确定性下,制造业的回升可能缓慢。预计固定资产投资累计同比增速从1-5月-6.3%收窄至1-6月-3%左右,对应6月固定资产投资增速2%左右。

工业增加值维持正增长态势

Wind综合16家机构预测数据显示,6月工业增加值同比增速有望达4.4%。其中预测最大值6.4%,预测最小值-2.6%。前值4.4%。

中信证券研报分析,6月制造业PMI也继续保持在荣枯线以上,并环比增长0.3个百分点,体现出生产活动的较高景气仍在延续。

报告认为,短期来看,内需的持续回升较好地抵消出口部门低景气所带来的拖累,但去年同期工业增加值的高基数将一定程度影响6月工业增加值增速的回升力度,预期当月同比增长约4.9%左右。

民生证券解运亮研报分析,6月制造业PMI生产和新订单指数双双回升,并带动服务业PMI产需同时上升,表明经济稳定复苏是大概率事件。同时,阻碍因素仍有不少,工业生产可能呈现逐步复苏特征,同比回升至5.0%。

外贸增速持续好转

出口方面,Wind综合16家机构预测数据显示,6月出口同比增速有望达-2.6%。其中预测最大值0.8%,预测最小值-6.0%。前值-3.3%。

进口方面,Wind综合16家机构预测数据显示,6月进口同比增速有望达-9.6%。其中预测最大值-1.7%,预测最小值-15.0%。前值-16.7%。

华创证券周冠南团队研报分析,预计6月出口增速可能再度超预期回升至0%左右,进口增速则可能回升至-8%左右。

出口方面,6月中港协公布的旬度八大港口集装箱吞吐量同比较5月明显好转叠加航运指数有所回升暗示出口增速或不差。进口方面,6月中国进口干散货运价指数和波罗的海干散货指数显著回升。

华泰证券张继强团队研报分析,美元计价,预计6月出口同比-1%、进口同比-7.2%:预计6月份出口(美元计价)同比增速为-1%,进口同比增速为-7.2%,贸易顺差或有所收窄,预计为592.1亿美元。

报告同时提醒,出口下行压力将逐渐体现,判断6月份出口同比增速较5月份小幅回升,主要是从基数角度的考量。影响进口同比走低的因素主要是外部供给能力的不足。在当前背景下,对海外主要经济体,外贸端同时面临着“需求整体衰退”和“供给(生产能力)短期整体下行”的冲击。而国内供给>海外供给是近期外贸数据的主导逻辑,使得出口下行幅度<进口下行幅度。>

金融方面,维持稳健态势

M2方面,Wind综合18家机构预测数据显示,6月M2同比增速有望达11.2%。其中预测最大值12.0%,预测最小值10.9%。前值11.1%。

人民币新增贷款方面,Wind综合16家机构预测数据显示,6月人民币新增贷款有望达17618.80亿元。其中预测最大值22000亿元,预测最小值15000亿元。前值14800亿元。

社会融资规模方面,Wind综合14家机构预测数据显示,6月社会融资规模有望达28214.30亿元。其中预测最大值35000亿元,预测最小值24500亿元。前值31900亿元。

东吴证券李勇研报测算,预计政策将会持续宽松,M2保持高位。预计收于11.00%。

信贷方面,估计2020年全年信贷增量20万亿,根据1-5月信贷增量已公布的数据,预计三四季度信贷新增80473亿元,结合季节性因素,再由全年信贷水平和以往6月信贷平均占比可算出2020年6月信贷增量为16500亿元。

社融方面,预计今年全年社融新增30万亿,由全年新增社融和各月社融平均占比可计算出6月社融增量约为2.45万亿。

国泰君安花长春团队研报分析,综合考虑2020年同期的基数,M2或维持高位,增速或将小幅升至11.2%。面对年内经济下行压力,预计高M2增速、社融增速将贯穿全年。

同时,6月新增信贷有望延续5月宽松基调,但不会大紧大松。因此,维持对政策的宽松判断,叠加季节性因素(6月新增贷款规模往往会出现季节性的增长),预计6月新增信贷将达1.8万亿(3月2.85万亿,4月为1.7万亿,5月为1.48万亿,2019年同期1.66万亿)。

此外,6月社融将继续受益于货币宽松基调和复工复产加快,较2019年同期有明显增长。预计6月新增社融略有回落,但仍达3万亿,社融余额增速达12.5%。

推荐文章

新股申购 | 青梅零食龙头溜溜梅今启招股,一手入场费4401.96港元

华盛早报 | 黄仁勋访韩行程曝光!盯上机器人赛道;台积电魏哲家:数年内都无法满足芯片需求;微信联手华为、荣耀推出A2A功能

港股5月回购透视:合计回购220亿港元 京东健康、药明康德等年内首度回购

美债市场“野兽”咆哮回归 凸性对冲恐加剧波动

高盛预测:SpaceX人工智能业务2030年营收将暴涨100倍

Redwire获Astrobiome Space合同 将发射世界首个商业太空温室

“超级IPO浪潮”来袭!SpaceX定于下周五上市,投资者该如何把握历史性机遇?(附股)

比特币价格接连创出新低,坚定持仓大户开始抛售离场