热门资讯> 正文

拼多多今年两项核心数据有望超越阿里 一项数据正在快速迫近

2020-06-30 10:37

成立5年的 $拼多多(PDD)$ 一路狂奔,在GMV数据上也不过 $阿里巴巴(BABA)$ 的17.6%。

可比收入差距则更大,阿里巴巴2020财年的核心电商业务收入为2466亿元(即报表中的客户管理和佣金收入,不包括天猫超市和盒马鲜生的直销收入),对应时间内,拼多多12个月的收入仅仅321亿元,只有阿里巴巴的13%。

2020财年阿里巴巴各项业务收入情况

一般投资人最看重营收和GMV这两项数据,双方差距还很悬殊,看起来,鸿沟似乎很难逾越。

但是聪明的投资者不止看这些,还会看其他核心数据。他们会通过其他核心数据分析双方的未来趋势,才能把握住后来居上者带来的股市超额利润。

如果拼多多营收和GMV都跟阿里巴巴一样了,他的股价早涨上去了。

互联网科技股的股价走势总是走在业绩走势的前面。富贵险中求,如何在险中看出财富的端倪呢?今天要说的3个核心数据,也许可以帮你做出提前的预判。

一是订单量。订单量也许比GMV更能反映一个平台的活力、粘性和潜在价值。

拼多多的平台订单量有可能在2020年达到阿里的70%以上,并有望在2021超越阿里巴巴,成为中国电商订单量之王——也是世界电商订单量之王。

在讲清楚这一点之前,我希望大家先明确一个信息:订单量不等于包裹量。因为订单量除了包括发货的包裹量外,还包括了下单未支付订单、无需发货的非实物订单、支付后又取消的订单以及一部分刷单不发货的订单(只填一下虚假的快递单号)。

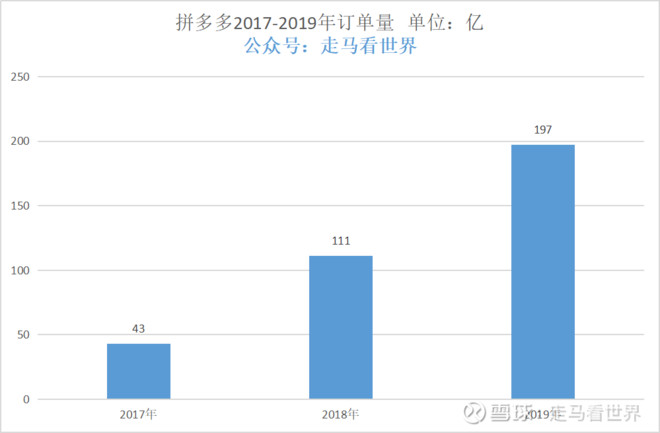

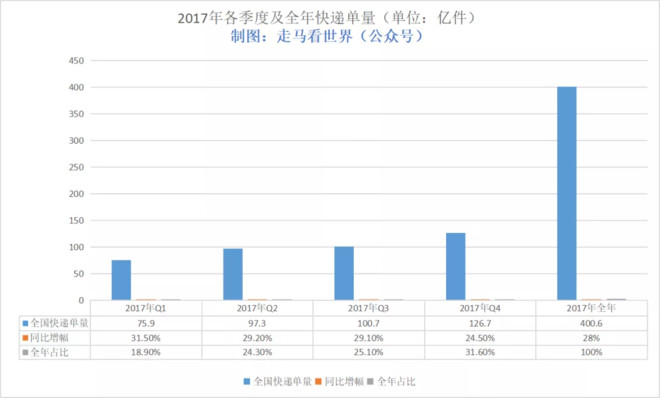

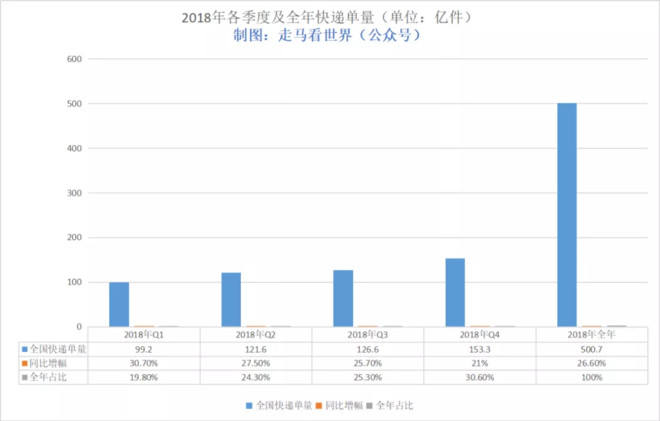

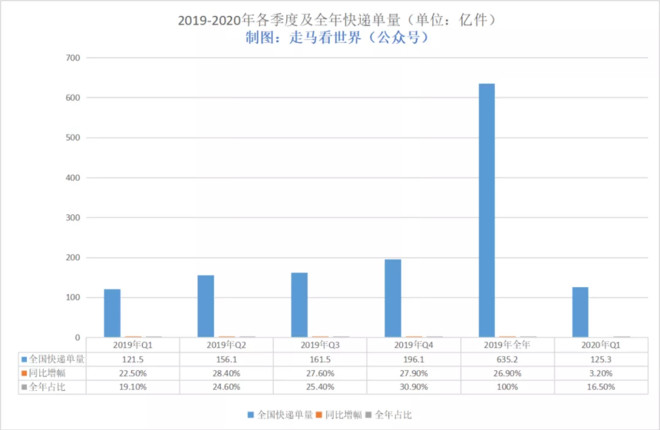

拼多多2017年订单量43亿,2018年订单量111亿,2019年197亿,新闻报道和网络讨论中,大家常常把这个订单量混淆为包裹量,然后与国家邮政局公布的全国快递单量做比较,显然这个比较是不合理的。

举例来说,2019年国家邮政局公布全社会快递单量635.2亿件,如果以拼多多的197亿单都算作快递包裹,那么拼多多一家占全社会快递的单量就达到了31%,而网购快递单只占全社会快递单量的80-90%左右(根据媒体公开报道2013年上半年网购快递单量超过全社会快递单量的50%,后面占比逐年提升),若以此推算,2019年拼多多包裹量就占全网的40%左右了,这显然不是事实。

拼多多财报里只会公布订单量,用的词汇是“orders”,而不是“packges”——这个词汇会出现在阿里巴巴的财报里,用来描述菜鸟物流处理的包裹量。只有很偶尔的时候,拼多多会在某些新闻中透露包裹量,比如今年疫情期间,拼多多高管透露过3月份在途包裹量日均超过5000万件,5月份日均在途包裹超过了6500万件。

好了,回归正题。阿里巴巴现在不公布年度订单量,也不再公布客单价,所以我们没有办法获得阿里的准确年度订单量数据,只能透过财报和公开新闻的报道中找到蛛丝马迹,进行合理的推算。

2014年的上市招股书中,阿里巴巴透露,公司2012财年的客户年度消费频率为34单,2013财年为42单,2014财年为50单,2012-2014财年,阿里巴巴的年度GMV分别是6634亿、10772亿和16776亿,对应财年内的年活跃买家分别是1.25亿、1.77亿、2.55亿,可以计算出单个客户年度消费金额分别是5307元、6263元、6579元,再除以对应年份的客户消费频次,可以计算出对应2012-2014财年,阿里巴巴的客单价分别是156元、149.1元、131.6元。

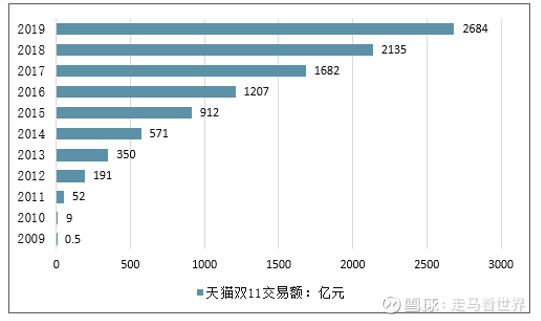

同样根据招股书,公司2013年双十一当天产生了2.54亿个订单,而当年公布的销售额是350亿,可以推算出2013年双十一当天(属于2014财年)的客单价是137.8元,与2014财年全年的客单价基本上是一致的。

我们再来看看根据网络整理的历年双十一GMV和物流单量,以及基于此计算的错误的客单价,两者相距甚远。

注意:表格中的物流订单量不等于平台订单量,所以计算的客单价肯定是虚高的,实际客单价应该远小于200元左右。

根据招股书显示2013年双十一订单量是2.54亿,而对应的物流订单量只有1.7961亿,物流单占整体单量的比值只有70.7%。

由上图可见,2009年-2016年的双十一“客单价”——虽然虚高,但是是基于同一个错误的订单量统计口径,所以也可以做个参考——基本都在200元左右徘徊。根据财报数据,2019年双十一的物流包裹量是12.9亿,继续以这个错误的口径计算的客单价为208元。假设仍然维持70.7%的比值的话,可以推算出2019年的双十一客单价为147元。

阿里巴巴上市后,重心逐渐明显向客单价更高的代表消费升级的天猫转移,所以我们有理由相信最近两年的真实客单价不会低于2014财年的131.6元,假设这个单价介于130-150之间,取中间值140元(比双十一客单价略低,也算合理),则可以计算出2020财年的订单量为470亿单。(远大于物流包裹量)

以拼多多2019年度的客单价51元计算,截止到2020年3月31日,对应于阿里巴巴的2020财年数据,拼多多的订单量大约是227亿单,大约是阿里巴巴的48%。

阿里巴巴2020财年的GMV增长率为14.9%,假设2021财年订单量增长也维持这个增速(估计有点难度),则截止到2021年3月31日时,阿里的订单量将达到540亿单。假设拼多多保持80%的订单量增速,届时将达到409亿单,达到阿里巴巴的75.7%。

大约25%的差距,很可能2021年Q4或者2022年Q1,拼多多的12个月订单量就会追上阿里巴巴。

二是GMV年度增量。它能很好的反应平台在总体市场中的增长势能,某种程度上,它比增长率数据更有综合参考价值。因为基数太低的公司即便增长率再高有时也具有“欺骗性”。

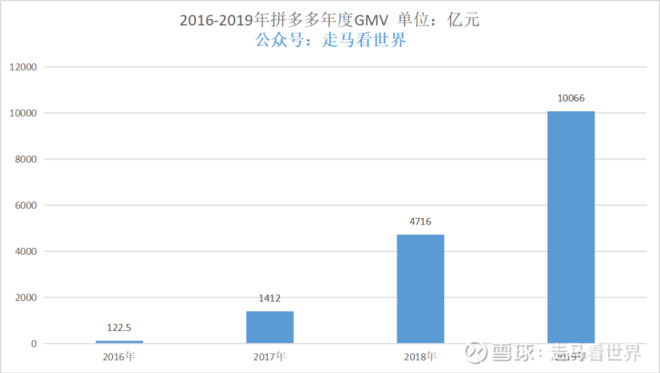

首先,解释一下年度GMV增量的概念,比如财报公开的拼多多2018年年度GMV(交易额)是4710亿,2019年是10066亿,那么2019年拼多多的年度GMV增量就是10066-4710约等于5300亿,该数据反应了平台交易额的增长规模。

也许,从2003年淘宝诞生以来,中国电商市场年度GMV增量第一名都是阿里巴巴。早前的数据就不去扒了,这里整理了2015年到2019年历年各平台的GMV数据,可以核算各平台每年的增量。

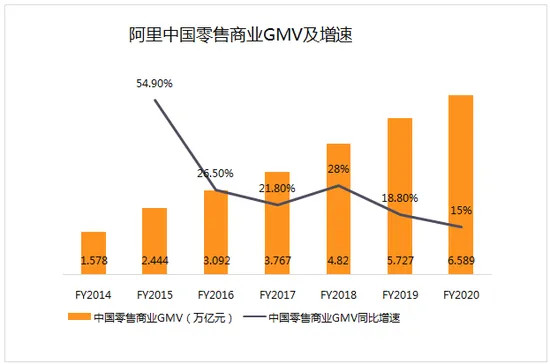

阿里巴巴各财年GMV数据

最近四年京东年度GMV数据

拼多多最近4年GMV数据

补充说明三点:

1,表格中阿里的GMV数据减去了本地生活和国际电商和批发业务,仅包括国内零售平台的数据,这样更具可比价值。这么定义的话,2020财年的阿里GMV是65800亿(财报中公开的70000亿包括了本地生活和国际电商以及批发业务)。

2, $京东(JD)$ 的GMV数据在2017年更改了统计口径,下图的京东数据2015和2016年根据2017年后的口径做了同步修正,所以比当年公布财报时(尚未公布修改口径)要多。

3,拼多多图表只统计了2016-2019年数据,2015年成立的拼多多,15年GMV数据很小也不具备统计价值。

从上面图表可知,2016/2017/2018/2019自然年(大约相当于阿里图表中的2017-2020财年数据),阿里巴巴的GMV增量分别大约是6700亿,10500亿,9000亿,8600亿。

同样的,2016/2017/2018/2019自然年,京东的GMV增量分别大约是3500亿,3500亿,3800亿,4100亿。

而拼多多2017/2018/2019自然年的GMV增量分别大约是1300亿,3300亿,5300亿。

根据大致的业绩增速和财务公开口径——张勇表示2021财年要增加GMV10000亿以上,当然这个包括了本地生活国际电商和批发平台GMV,单纯国内零售平台估计哪怕是管理层的增量目标也就在8000-9000亿之间,跟2019年相当。

京东增速已经跟阿里差不多,但是基数相差甚远,不可能挑战阿里的年度增量。

唯一的疑问是拼多多。拼多多2020年一季度的增量就达到了1500亿,一季度是传统的电商淡季,加上今年疫情影响下主要在一季度,所以全年增量不太可能低于1500*4=6000亿。如果后面三个季度都保持一季度的增幅,那么全年增量很可能会在10000亿左右。这种可能性不是没有,但是也比较小,比较务实的预测应该在8000-9000亿的增量。

从拼多多2017年来各个季度的GMV全年占比来看,Q1占比在全年的6.16%-15.1%,逐年上涨,标明拼多多的增速在慢慢放缓。即便今年一季度有疫情的负面影响,我们认为2020年Q1的GMV在全年占比也会高于去年的15.1%。从最近3年全国快递单量各个季度的全年占比来看,Q1占比在全年的比例大致在19%左右。

拼多多仍然处于高速增长期,所以我们预计今年Q1的全年占比应该在16%-17%之间。对应的年度GMV在17800-18912亿元之间。年度GMV增量大约在8000-9000亿元间,与阿里巴巴几乎一样。

当然,以上预测都是基于当下数据和理想状态,2020年还有许多未知因素,各种黑天鹅白天鹅都有可能发生。

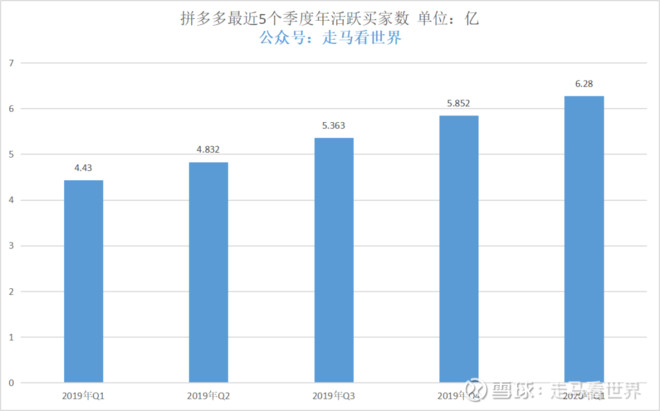

三是年度活跃买家数量。在电商领域,最重要的用户数据,就是“年度活跃买家数量”。

年度活跃买家是指最近12个月内在平台上有过购物行为的用户,所有的平台,不论阿里京东还是拼多多都是这样计算的。

那么,为什么说最快年底,拼多多的年多活跃买家数量就能超过阿里巴巴呢?

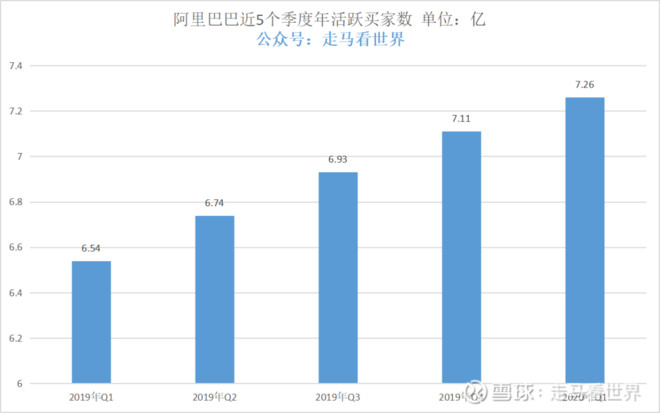

根据两家公司的Q1财报,拼多多的年度活跃买家数量达到了6.28亿,比2019年12月31日增加了4290万;阿里巴巴的年度活跃买家数量达到了7.26亿,比2019年12月31日增加了1500万。

最近5个季度,两家公司的年度活跃买家数量分别如下:

从2019年Q2到2020年Q1,过去四个季度,拼多多分别新增了4020万、5310万、4890万、4290万年度活跃买家,相对应的,阿里巴巴的新增数据分别是2000万、1900万、1800万、1500万。两者每个季度对应的差额(拼多多比阿里巴巴多增加的)分别是2020万、3410万、3090万,2790万。

如果按这个趋势不变,平均每个季度,拼多多的新增年活跃买家比阿里新增的数据多出3100万,两者目前只差9800万,那么在2020年四季度,拼多多的年活跃买家数量将只比阿里巴巴少500万,理论上,他会在2021年一季度轻松超越阿里巴巴。如果拼多多再加把劲,发力再猛一点的话呢,是不是有可能今年四季度就超越阿里巴巴呢?这是完全有可能的。

其实,以上预测基本上都是根据拼多多比较确定的部分——买家侧的快速增长做出来的判断。但是电商是一个基于卖家和买家双边网络效应双轮驱动的业务,如果单纯有买家驱动,卖家供给跟不上买家需求,吸引来的用户会慢慢流失,事情就可能不奏效,或者说事倍功半,进展变慢。

所以,我们一再提醒投资者,在对拼多多买家侧数据保持乐观的前提下,重点要关注它的卖家测供给的改善,也就是商品供应链的进步。未来他在各个品类与有供应链优势的企业合纵连横——比如和亚马逊全球购以及国美电器的合作,或者吸引正规品牌以官方身份入驻——比如安踏、南极人、哇哈哈等的进展,将比单纯的买家数据的增长更有判断价值。

推荐文章

华盛早报 | 光通信利好连发!国产技术重要突破 + 迈威尔引爆美股+ 英伟达硅光量产;微软联手英伟达重新发明电脑;SpaceX拟定价135美元

6月3日外盘头条:特朗普签署AI行政令加强政府监管 微软发布全新AI模型 SpaceX要求压低IPO承销费率

港股盘中持续拉升!恒指涨超1.4%,科指涨超3.5%;美团绩后涨超8%,腾讯涨超7%,比亚迪股份涨逾5%

华盛早报 | 英伟达杀入PC芯片引爆产业链,ARM涨近16%;谷歌拟筹800亿美元押注AI!伯克希尔重金入局;美团环比大幅减亏超百亿

一图看懂 | 外卖大战趋缓!美团Q1调后净亏49.7亿,环比大幅减亏超百亿;管理层称补贴将更审慎

华盛早报 | 今天11点!黄仁勋发表重磅演讲,即将携手微软发布新款PC?马斯克辟谣SpaceX估值下调;美团盘后放榜

一周财经日历 | AI海啸来袭!英伟达GTC叠加“亚洲最大AI科技展”ComputeX登场!5月大小非农即将披露;美团财报压轴出场

一周IPO | 赚到手软!四只新股齐大涨,深演智能首日狂飙超265%;SpaceX、Anthropic再传大消息!