热门资讯> 正文

又一家百强物管企业IPO:弘阳服务去年净利暴增79% 增值服务已占三成

2020-06-29 14:10

6月24日,弘阳服务正式敲定了上市安排,7月7日在港交所正式上市。这意味着港股市场的物管板块又迎来一家百强物管企业。

低负债、轻资产、充裕的现金流,以及稳定的收入来源,使得物管企业成为受投资者追捧的标的,目前大型物管企业市盈率已超50倍。

以大江苏为大本营的弘阳服务,目前在百强物管企业中排名已上升到25名。无论是营收增速,还是具有未来想象空间的增值收入增速及占比都超过百强物管企业平均水平。

登上资本市场的弘阳服务会如何搅动物管市场这池春水呢?

弘阳服务7月7日将在港上市,拟募资3.31亿港元

2020年3月23日,弘阳服务在港交所递交招股书。仅过了三个月时间,就顺利通过聆讯,敲定了上市时间。

根据弘阳服务披露,6月24日至30 日进行公开发售,7月7日正式在香港联交所主板上市。

公司计划发售1亿股股份,其中90%为国际配售股份,10%为香港公开发售股份。每股发售价介于3.30港元至4.30港元之间,预计所得款项净额约为3.31亿港元。农银国际融资有限公司为此次发售的独家保荐人。

公司还透露,此次上市将引入Successful Lotus Limited作为基石投资者,这家公司是恒基兆业李家杰旗下公司。恒基的加入可以看做是对公司的认可。弘阳服务执行董事兼执行总裁杨光在媒体会上表示,期望未来与恒基有业务合作。

本次IPO募资主要用途为寻求并购机会及扩大物管业务规模。公告披露,募资的40%将用于寻求选择性策略投资及收购机会以及进步扩物业管理业务的规模;约30%将用于加强智能系统的研发及升级;约10%将用于提升公司的服务质量。

IPO背后:背靠高速增长的弘阳地产,盈利能力强

弘阳服务是一家立足于江苏及长三角的大型物管公司, 2020年在物业服务百强企业中排名第25位,比前一年上升了10个名次。

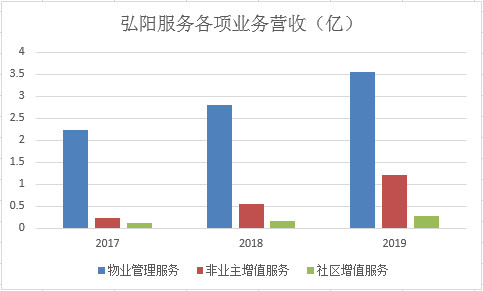

近几年公司业绩迅猛增长,增速高于百强房企平均水平。2017年营收2.57亿元,2018年增长到3.49亿元,2019年则达到5.03亿元。近两年增速36%与44%。2019年净利润达到5906.1万元,同比增长79%。

截至2019年,弘阳服务总合同建筑面积约为2760万平方米,涉及41个城市、14个省市自治区、167个项目,其中在管面积1580万平方米。

而截至招股书披露之前,总合同建筑面积已经增至2960万平方米,在管面积增至1780万平方米。1180万平方米已签约待交付项目中,260万平方米可于2020年交付,这为公司短期业绩提供了保障。

相比其他在港交所上市的物管公司,弘阳服务最大的特点是商业及住宅双驱动,来自这两者的收入一直较为均衡。2019年,商业物业营收占比达到49.9%,相比住宅物业,商业物业收费更高。2019年弘阳服务商业物业每平方米物业费7.08元,比上年增长26%;住宅物业则为1.54元,与上年持平。

增值服务是物管公司增长潜力的一个重要指标。物管公司的增值服务主要分非业主增值服务和社区增值服务两类,非业主增值服务针对开发商,围绕开发、销售、竣工各个环节提供服务。社区增值服务则主要围绕业主,包括改善居住环境、提高生活服务或销售商品。

物管公司现阶段增长逻辑主要是面积驱动,跟地产周期有很强的相关性。增值服务可以使其一定程度上摆脱对地产周期的依赖,获得更加稳定的收入来源。而且增值服务有着更高的毛利率,主流物管企业非业主增值服务毛利中枢在35%左右,社区增值服务则在65%左右。

增值服务未来会成为物管公司重要的收入来源,根据兴业证券研报数据,2025年优质物业公司增值服务收入将达到3400亿元的规模。弘阳服务很早就提出转型社区服务供应商的战略,近几年增值服务进入收获期,连续取得爆发性增长,在总营收中占比超过百强物管企业平均水平。

从总体来看,弘阳服务盈利能力超过同规模的物管企业,2019年其净资产收益率为46.75%,在港股物管板块排第二名。2019年毛利率为25.34%,净利率则为11.34%,均居行业前列。

对大型物管公司来说,地产母公司既是背后靠山,又是高速增长的驱动力。2018年,弘阳地产实现销售额473.38亿元,同比增长84.2%;2019年销售收入651.5亿元,再度增长37.6%。

在地产行业增速放缓的大背景下,仍处在高速增长阶段的弘阳地产,无疑给弘阳服务的增长提供了很大的确定性。

近两年,来自第三方地产开发商的收益占比在快速提升,从2017年的5.7%提升到了2019年的14%。在具备一定规模之后,向外收购是快速做大的一条捷径,公司披露募资的40%将用于寻求收购机会及扩大物管业务规模,这方面的动作也值得期待。

极具想象空间的物管行业:大型公司市盈率已超50倍

在港股市场,物管公司是备受追捧的标的。

根据Wind数据,目前港股物管板块平均市盈率为40倍,而保利物业、绿城服务、碧桂园服务等大型物管公司市盈率已经高于50倍。

低负债、轻资产、充裕的现金流,以及稳定的收入来源,四大特点决定了物管是一个极好的商业模式。2019年上市物管公司收入合计562.3亿元,同比增长44.6%,归母净利润71.3亿元,同比增长46.2%。累计净现金346.1亿元,同比增长76.7%(克而瑞证券研报数据)。

稳定的盈利和现金流之外,物管行业还存在极大的想象空间。国信证券分析师将物管行业的高估值归结为三大原因:一是高续约率下物管的商业模式类似“坐地收租”;二是中短期高度确定的业绩增长;三是长期丰富的想象空间。国信证券预计,2030年行业规模将达到3.2万亿。

这个万亿市场接下来面临的将是行业分化,头部企业规模与集中度的提升。2018年以来,房企集团纷纷拆分旗下物管业务独立IPO,除了树立品牌、拓宽融资渠道之外,更重要的原因是借助资本市场最大做强,在高速增长的高毛利的增值服务市场获得更大的份额。

增值服务中目前占比较大的是为开发商提供的顾问、销售等服务;此外,为业主提供的社区生活相关服务,包括社区空间服务、社区生活服务、资产管理服务、教育养老服务及社区工程服务等正在迅速增长。

增值服务主要是大型物管企业的“猎物”,2019年,物业百强企业增值服务平均收入增长29%,高于同期传统物业管理业务收入的14.6%。随着社区服务业务的深化,各家物管企业也开始分化。弘阳服务无疑是“获益”者之一。

弘阳服务2019年在百强物管企业中排第25名,在经济发达的江苏省占据极大优势。根据中指院的资料,从综合实力、在管建面及净利润等指标方面,弘阳服务在江苏省分别排第三、第四及第二名。

未来经济发达的长三角区域会在物管增值服务领域占到很大的份额,立足大江苏,深耕长三角的弘阳服务无疑具备了很大的优势。过去几年,其增长速度也高于百强物管企业平均水平。

2018年、2019年非业主增值服务增长率分别达到145%及124%;社区增值服务增长率则分别达到25%及80%。

增值服务业务收入增速达到114%,高于百强企业的29%。增值服务占比从2017年的13.3%提高到2019年的近30%,也高于百强企业平均水平。

2018年弘阳服务总收入5.03亿元,增长率为44.1%,也高于物业百强企业的17.4%。截至2019年12月31日,已签约未交付建筑面积1180万平方米,同比增长100.9%,同样高于百强的63.8%。

登上资本市场的弘阳服务,会如何搅动物管行业值得关注。

推荐文章

6月金股一图睇完 | 腾讯领衔“科网老登”集体反弹?科指月内累涨4%,机构称AI仍为核心增长引擎!

华盛早报 | 光通信利好连发!国产技术重要突破 + 迈威尔引爆美股+ 英伟达硅光量产;微软联手英伟达重新发明电脑;SpaceX拟定价135美元

6月3日外盘头条:特朗普签署AI行政令加强政府监管 微软发布全新AI模型 SpaceX要求压低IPO承销费率

港股盘中持续拉升!恒指涨超1.4%,科指涨超3.5%;美团绩后涨超8%,腾讯涨超7%,比亚迪股份涨逾5%

华盛早报 | 英伟达杀入PC芯片引爆产业链,ARM涨近16%;谷歌拟筹800亿美元押注AI!伯克希尔重金入局;美团环比大幅减亏超百亿

一图看懂 | 外卖大战趋缓!美团Q1调后净亏49.7亿,环比大幅减亏超百亿;管理层称补贴将更审慎

华盛早报 | 今天11点!黄仁勋发表重磅演讲,即将携手微软发布新款PC?马斯克辟谣SpaceX估值下调;美团盘后放榜

一周IPO | 赚到手软!四只新股齐大涨,深演智能首日狂飙超265%;SpaceX、Anthropic再传大消息!