热门资讯> 正文

美联储在“砸钱”救市?你们都被忽悠了

2020-06-26 13:55

作者:莫莫

来源:金十数据

美联储或许不是通过量化宽松来支撑经济,而是另有“妙招”。

市场普遍认为,近期美股的上涨是美联储一手推动的。事实究竟如何呢?Trading Places Research认为,美联储的量化宽松并不是本次反弹的原因。实际上,相对于前三轮的量化宽松,本轮量化宽松的效应没有那么明显。

Trading Places Research认为,量化宽松政策的目的是保持银行的流动性,让它们能够向实体经济放贷。然而,当联邦政府在借入数万亿美元,美联储在将债务货币化的时候,银行却不愿意放贷了,如今银行准备金和财政部账户的增加额正在激涨。

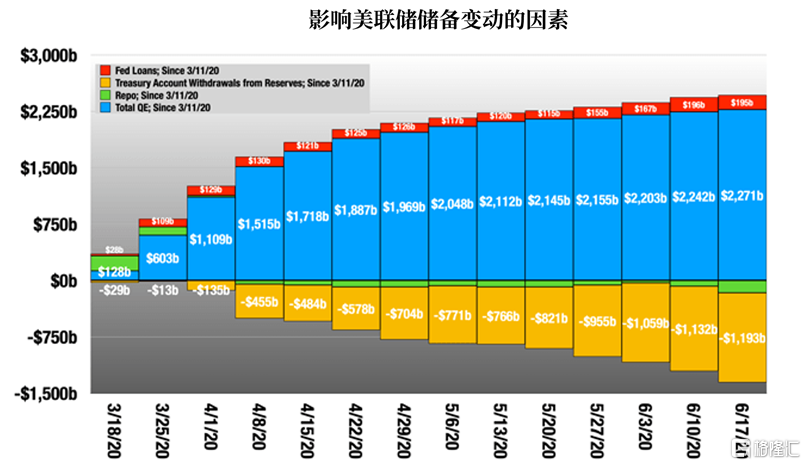

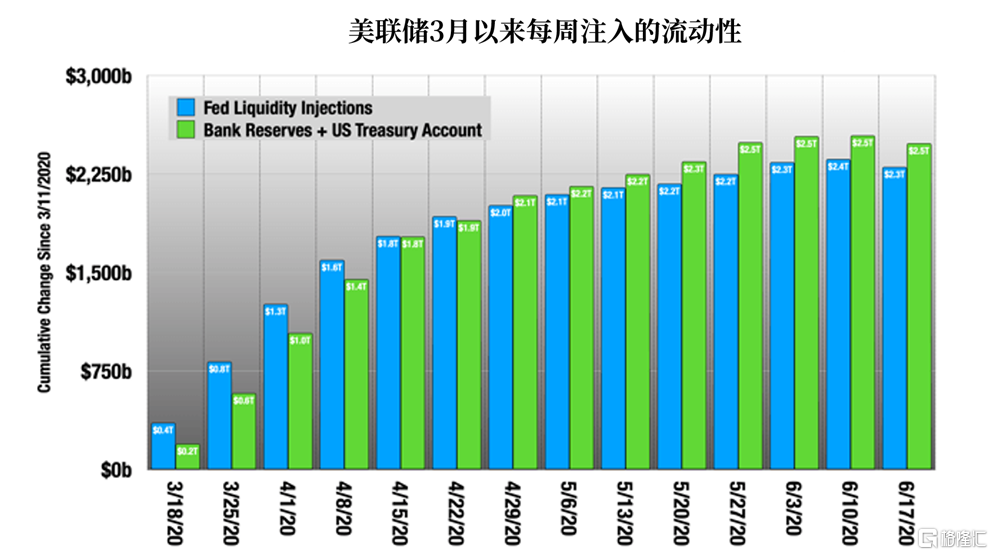

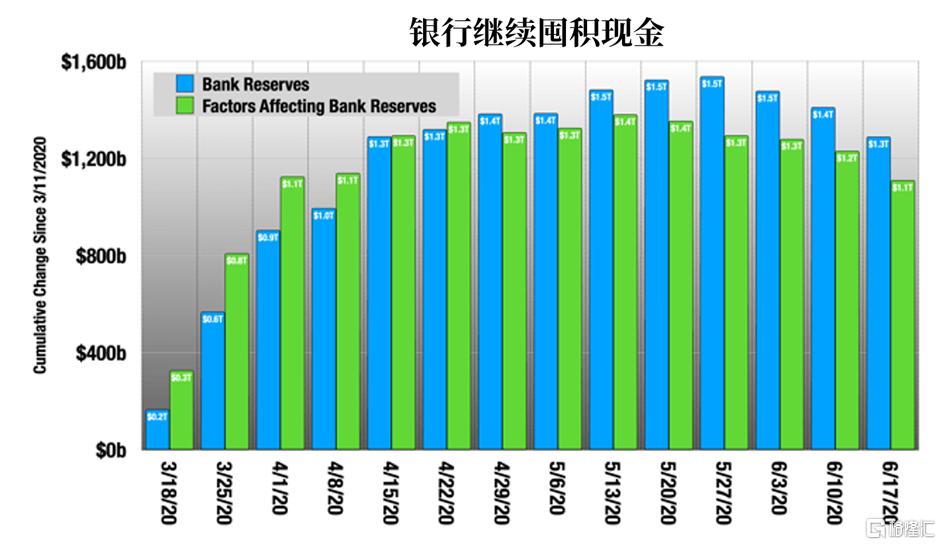

自3月11日以来,美联储已经通过量化宽松向经济注入了2.3万亿美元。Trading Places Research指出,这部分资金主要流向了这两个账户——美联储的银行储备金账户和美国财政部的支票账户。

数据显示,自3月11日以来,这两个账户总共增加了约2.5万亿美元,比美联储注入的2.3万亿美元还多了1800亿美元。

Trading Places Research表示,这额外多出来的1800亿美元说明了银行也在囤积现金。

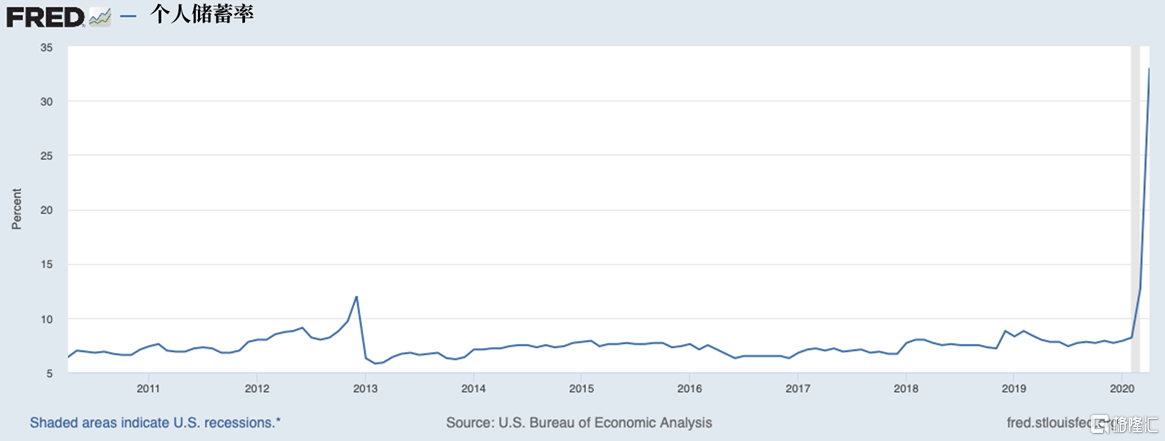

另一方面,不仅是银行在囤积现金,美国家庭也在囤积现金。

数据显示,美国4月份的个人储蓄率为33%,创下有记录以来的最高水平。家庭在3月和4月偿还了850亿美元的信用卡债务。

投资者们对这些数据可能没啥感觉。那么让我们来对比下前两次量化宽松的状况。

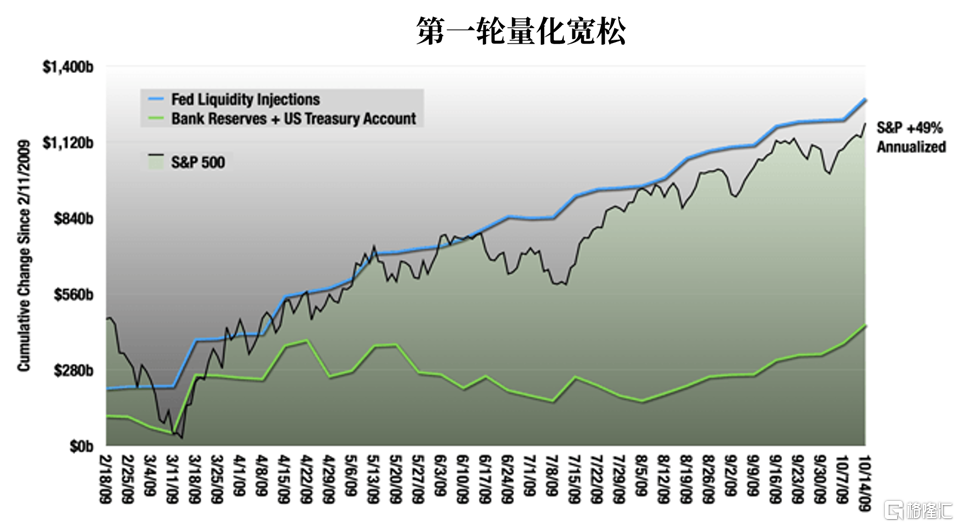

Trading Places Research指出,在第一轮QE时,银行准备金和财政部账户的增加额都未超过3000亿美元。QE释放的大部分资金都流向了经济领域。

不仅如此,其中相当一部分资金还流入了股市,标普500指数按年率计算上涨了49%,远高于该周期的平均水平。

而第二轮QE的状况和现在的更加相似。在QE2实施后的几个月,银行开始像现在一样囤积现金。与此同时,标普500指数在此期间的年化增长率仅9%,低于周期平均水平。

Trading Places Research认为,银行、公司和个人囤积现金的原因都是一样的,一个就是流动性不足,另一个就是他们预见到即将发生糟糕的事情,因此选择持有足够的现金。

从目前的情况看,银行囤积现金的目的并不是因为流动性不足。如下图所示,目前的银行体系内的流动性充足。

Trading Places Research表示,银行不愿放贷的原因是担心风险成本的上升。目前,抵押贷款和A级企业债相对美国国债的利差,比危机前高出约50个基点。

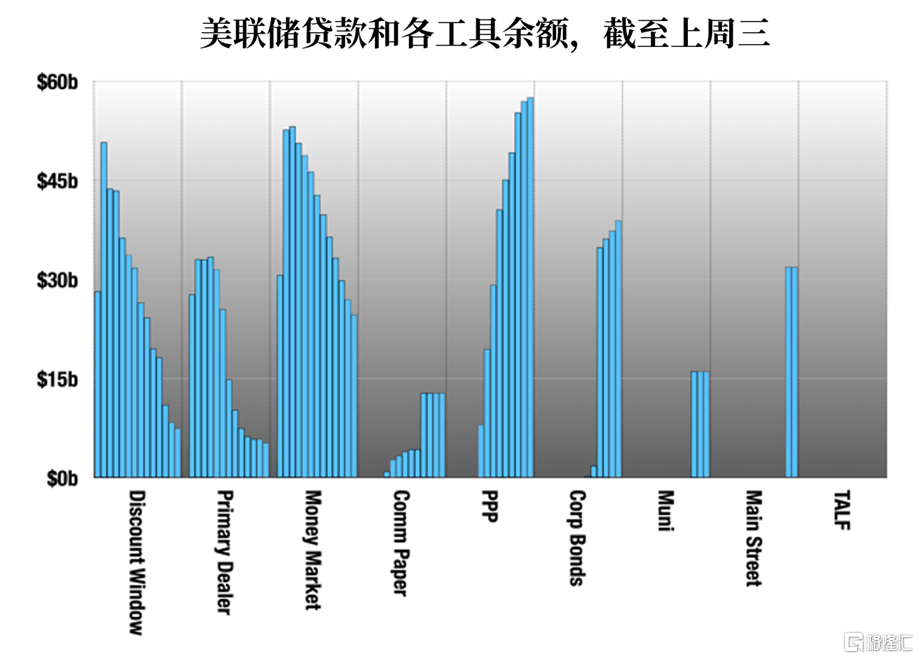

从目前的情况看,美联储实施的主要政策是大规模量化宽松,但美联储其实只动用了其中的一小部分限额。

因此,Trading Places Research认为,美联储并没有通过量化宽松支撑股市,此举只是为了向市场提供流动性。

Trading Places Research指出,很多人都没有意识到的是,美联储并没有对股市“砸钱”,相反地,美联储对市场的操纵是间接的,它们一直在利用公开表态“忽悠”市场。

推荐文章

不止迈威尔科技!黄仁勋点名超30只“AI工厂”产业链公司,年内最高已抢跑480%涨幅

6月金股一图睇完 | 腾讯领衔“科网老登”集体反弹?科指月内累涨4%,机构称AI仍为核心增长引擎!

华盛早报 | 光通信利好连发!国产技术重要突破 + 迈威尔引爆美股+ 英伟达硅光量产;微软联手英伟达重新发明电脑;SpaceX拟定价135美元

6月3日外盘头条:特朗普签署AI行政令加强政府监管 微软发布全新AI模型 SpaceX要求压低IPO承销费率

港股盘中持续拉升!恒指涨超1.4%,科指涨超3.5%;美团绩后涨超8%,腾讯涨超7%,比亚迪股份涨逾5%

华盛早报 | 英伟达杀入PC芯片引爆产业链,ARM涨近16%;谷歌拟筹800亿美元押注AI!伯克希尔重金入局;美团环比大幅减亏超百亿

一图看懂 | 外卖大战趋缓!美团Q1调后净亏49.7亿,环比大幅减亏超百亿;管理层称补贴将更审慎

华盛早报 | 今天11点!黄仁勋发表重磅演讲,即将携手微软发布新款PC?马斯克辟谣SpaceX估值下调;美团盘后放榜