热门资讯> 正文

中国旺旺午后狂飙逾8%,2019财年净利增长5%

2020-06-16 15:43

16日午后开盘中国旺旺(00151.HK)直线拉升,截止发稿,涨幅扩大至7.48%,报6.01港元,总市值746.15亿港元。

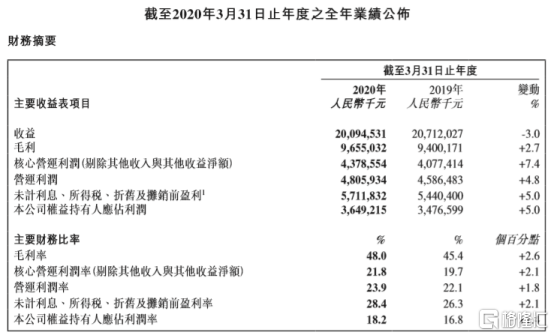

午间中国旺旺公布了公司2019财年的业绩情况。公告显示,截至2020年3月31日,公司录得收益200.95亿元,同比下降3%,原因在于2019财年的最后一季度即今年一季度受到疫情波及,特别是在2月及3月整体供应链及销售等环节因为疫情封锁措施受到冲击。

从具体业务板块来看,2019财年中国旺旺乳品及饮料业务依旧占据收入大头,录得98.13亿元,占比48.8%,较上年同期46.98%有小幅提高。米果、休闲食品业务分别实现营收56.11亿元、46.34亿元,占比27.92%、23.06%;而其他产品板块业务收缩明显,同比下降近50%。

同时,中国旺旺财年录得毛利96.55亿元,同比增长2.7%,并且得益于产品组合优化及大宗原物料价格回落,毛利率由上年同期的45.4%升至48%;营运利润48.059亿元,同比增长4.8%;公司权益持有人应占利润36.492亿元,同比增长5%。

值得一提的是,中国旺旺位于越南的销售公司已经于2019年开始营业,其他几个东南亚销售公司也将于2020年逐步启动服务。此前中国旺旺营收超过90%的部分都来源于国内销售,而从近年来中国旺旺的业绩情况来看,凭借单一市场其增长空间受到限制。据统计,2017财年至2019财年,中国旺旺年收入增长率分别为6.61%、2.79%、-3%,增速明显放缓,海外市场或许能成为未来旺旺的一大增长引擎。

在中国旺旺营收增速放缓的同时,其在食品行业的地位正在不断受到挑战。以三只松鼠为首的后来者逐渐兴起,抢占市场份额,据统计,去年“双十一”食品饮料品类“战绩”排名上,三只松鼠居榜首,蒙牛、伊利同样作为饮品类的老牌企业紧随其后,旺旺却掉出TOP 10。

或许正因为此,中国旺旺不得不调整其现有的业务模式。在致股东书中,董事长蔡衍明表示,为了应对不断变化的市场及服务更多的消费族群,中国旺旺在2019年组建了一支“食技研”的品牌服务团队,尝试以更多元的行销方式以便迎合更多的年轻消费族群。

今日,瑞信发布研报指,旺旺今年4至5月销售按年录双位数增长,予“中性”评级,目标价7.3港元。

推荐文章

一周财经日历 | 英伟达股东大会来袭!黄仁勋或再给利好;中科闻歌等9只新股招股中;美光、携程下周放榜

美股前瞻 | 特朗普:半导体产业需要回归美国本土;存储盘前狂飙!机构大幅上调内存价格预期

打新攻略 | IPO井喷!21只新股扎堆来袭!下一只“大肉签”在哪儿?(附一图新股预告)

华盛早报 | 特朗普放话已签署美伊谅解备忘录!沃什首秀“放鹰”!年内加息概率达100%;市监总局出手,将整治外卖平台“内卷”

美股前瞻 | 凌晨两点!沃什美联储首秀正式揭幕;大空头Burry最新发声:很想做空SpaceX!

上市仅3日SpaceX暴涨49%!华尔街估值分歧跨度超3倍:是星辰大海还是估值泡沫?

华盛早报 | 北水年内抢筹港股超3000亿港元!布油三个月来首次跌破80美元;DeepSeek首次融资落地,估值超3300亿元

美股前瞻 | 存储疯涨!大摩警告:硬盘短缺至少持续到2028年;SpaceX盘前一度大涨超11%