热门资讯> 正文

陈赫:中概股回归浪潮来临 港股是否准备就绪?

2020-06-13 10:11

文/新浪财经北美专栏作家 陈赫

可以预见的是,不久后中国互联网上市企业市值前四强,阿里、腾讯、美团、京东将齐聚港股。虽然A股科创板近期也在积极调整上市要求、增强其包容性,为中概股回归做铺垫,但是从目前看中概股回归更钟情港股,原因有三点:

1. 相对于科创板,港股的门槛都相对更低,包容性更强;

2. 港交所国际化程度更高,中概股从美股回归港股,两地之间股价具有较好的联动机制,这是目前A股所不具备的。港交所的制度更接近网易、京东所在的纳斯达克交易所,相比科创板是一个更为开放、成熟的市场;

3. 科创板目前体量较小,与港交所存在一定距离。截至今年一季度末,科创板共计上市94家企业,总市值达16万亿;一季度成交额为1.19万亿,但是这一交易体量仅相当于中小板同期成交量的9%,创业板的11%。与此相对应的是,今年4月底港交所证券市场市价总值为35万亿元。

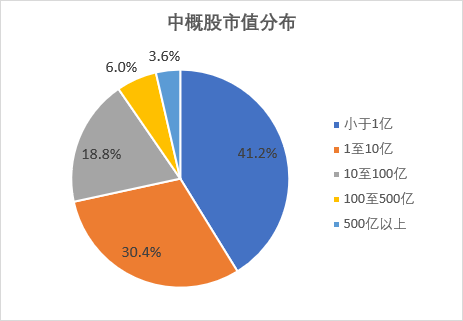

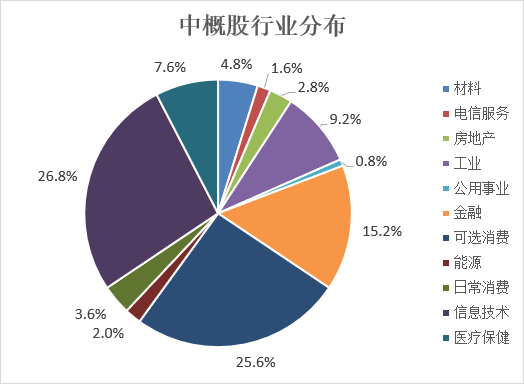

截至2020年6月5日,包括网易在内,符合港交所二次上市要求的中概股共有37家,其中有12家实行同股不同权。表1显示了这37家中概股的市值及所属行业等细节(此处不考虑港交所对于“创新产业公司”的要求)。

除网易、京东、百度外,拼多多、好未来、新东方等中概股赴港二次上市的消息也不断传来。随着头部公司陆续回归港股,形成良好的示范效应,其他中小市值中概股选择在香港或中国A股二次上市的概率将逐渐增大。

表1:满足香港二次上市条件的中概股

| 2017年12月25日之前上市 (截止2020年6月5日收盘数据,下同) |

|||||

| 序号 |

公司 |

代码 |

上市日期 |

市值(亿美元) |

所属行业 |

| 1 |

携程 |

TCOM |

2003.12.09 |

172 |

可选消费 |

| 2 |

百度 |

BIDU |

2005.08.05 |

394 |

信息技术 |

| 3 |

新东方 |

EDU |

2006.09.07 |

207 |

可选消费 |

| 4 |

华住 |

HTHT |

2010.03.26 |

114 |

可选消费 |

| 5 |

好未来 |

TAL |

2010.10.20 |

390 |

可选消费 |

| 6 |

汽车之家 |

ATHM |

2013.12.11 |

108 |

信息技术 |

| 7 |

唯品会 |

VIPS |

2012.03.23 |

121 |

可选消费 |

| 8 |

欢聚时代 |

YY |

2012.11.21 |

60 |

信息技术 |

| 9 |

58同城 |

WUBA |

2013.10.31 |

76 |

信息技术 |

| 10 |

微博 |

WB |

2014.04.17 |

78 |

信息技术 |

| 11 |

中通快递 |

ZTO |

2016.10.27 |

271 |

工业 |

| 12 |

百胜中国 |

YUMC |

2016.11.01 |

187 |

可选消费 |

| 13 |

万国数据 |

GDS |

2016.11.02 |

92 |

信息技术 |

| 14 |

再鼎医药 |

ZLAB |

2017.09.20 |

52 |

医疗保健 |

| 市值超过100亿港元、收入超过10亿港元 |

|||||

| 15 |

新浪 |

SINA |

2000.04.13 |

22 |

信息技术 |

| 16 |

前程无忧 |

JOBS |

2004.09.29 |

46 |

工业 |

| 17 |

泰邦生物 |

CBPO |

2009.12.02 |

42 |

医疗保健 |

| 18 |

诺亚财富 |

NOAH |

2010.11.10 |

17 |

金融 |

| 19 |

世纪互联 |

VNET |

2011.04.21 |

15 |

信息技术 |

| 20 |

陌陌 |

MOMO |

2014.12.11 |

43 |

信息技术 |

| 21 |

宝尊电商 |

BZUN |

2015.05.21 |

22 |

信息技术 |

| 22 |

百世集团 |

BEST |

2017.09.20 |

21 |

工业 |

| 23 |

乐信 |

LX |

2017.12.21 |

16 |

信息技术 |

| 2017年12月25日之后上市 |

|||||

| 24 |

哔哩哔哩 |

BILI |

2018.03.28 |

120 |

信息技术 |

| 25 |

爱奇艺 |

1Q |

2018.03.29 |

133 |

信息技术 |

| 26 |

虎牙 |

HUYA |

2018.05.11 |

37 |

信息技术 |

| 27 |

拼多多 |

PDD |

2018.07.26 |

835 |

可选消费 |

| 28 |

蔚来汽车 |

NIO |

2018.09.12 |

62 |

可选消费 |

| 29 |

腾讯音乐 |

TME |

2018.12.12 |

206 |

可选消费 |

| 30 |

360金融 |

QFIN |

2018.12.14 |

14 |

金融 |

| 31 |

跟谁学 |

GSX |

2019.06.06 |

97 |

可选消费 |

| 32 |

斗鱼 |

DOYU |

2019.07.17 |

29 |

信息技术 |

| 33 |

网易有道 |

DAO |

2019.10.25 |

30 |

可选消费 |

| 34 |

金融壹账通 |

OCFT |

2019.12.13 |

53 |

信息技术 |

| 35 |

蛋壳公寓 |

DNK |

2020.01.17 |

17 |

房地产 |

| 36 |

天境生物 |

IMAB |

2020.01.17 |

13 |

医疗保健 |

| 37 |

金山云 |

KC |

2020.05.08 |

41 |

信息技术 |

中概股回归将给香港金融市场带来哪些影响?

香港资本市场一直以来以传统经济见长,地产、金融类企业赴港上市备受青睐,投资者也更喜欢股息率稳定的个股。目前在美国上市的250家中概股中(截止6月5日),大多为科技和消费类公司。如果这些中概股选择港股二次上市,将较大程度改变港股当前以传统经济为主的行业结构,提高科技和消费类占比,使其更具国际化基因,港股未来可能对中资企业会更有魅力。如果再结合未来可能的沪深港通机制升级及恒生系列指数的调整,这会促进港股和大陆A股的融合、完善两地市场生态,巩固香港国际金融中心地位。

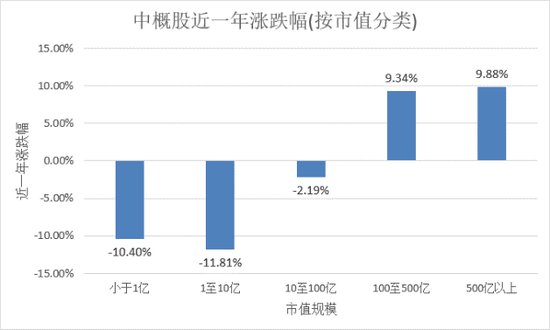

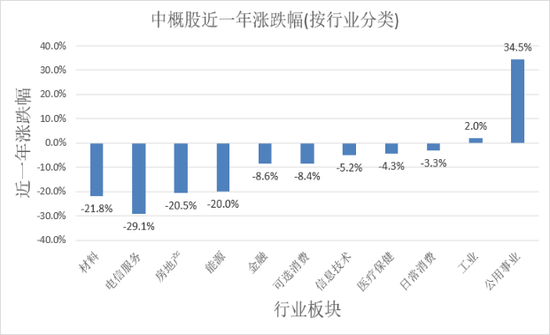

从中概股近一年的涨跌情况可以看出:市值超过100亿的公司平均涨幅超9%,而市值低于10亿的公司平均下跌超10%。从行业板块来看,公用事业和工业板块有正收益,而材料、电信服务、房地产、能源等板块跌幅超20%。这些说明中概股的表现存在明显的市值效应和行业板块效应。

数据显示,香港交易所连续蝉联全球IPO集资冠军长达6年,但2020年能否蝉联冠军仍存疑问。今年以来,香港IPO募资规模为全球第5位,排在上交所、纳斯达克、纽交所、泰国交易所之后。但是从目前情况来看,香港交易所排队申请上市的公司依然踊跃,已递交了A1表格的企业有近200家。同时,中概股因美国监管加压而选择回归上市,2020年将会有更多的新经济、新技术和生物医药类企业在港交所寻求上市,本年总集资额有望达2300亿至2600亿港元。

另一方面,中概股回归香港二次上市后,其港股股价的表现是否会因在两地上市而受到负面影响,并随之对整体港股带来不利影响?我们以已成功二次上市的阿里巴巴作为分析对象。阿里巴巴自去年11月25日在港上市交易后,其在美股和港股的表现较为相似。截止6月5日收盘,阿里巴巴在美股和港股的PE分别为27.89和27.85。自二次上市至今,阿里巴巴港股累计上涨近13.5%,美股上涨近17.5%。因此,二次上市的行为对阿里巴巴股价几乎没有造成负面影响。

表2:阿里巴巴在港上市后股票表现

| 日期 |

市值(亿美元) |

股价(美元) |

P/E |

|||

| 美股 |

港股 |

美股 |

港股 |

美股 |

港股 |

|

| 在港上市当日 (19年11月25日) |

5265 |

5213 |

188.78 |

198.4 |

22.7 |

38.54 |

| 最新交易日 (20年6月5日) |

5890 |

5860 |

219.55 |

212.2 |

27.89 |

27.85 |

“游子归乡”,如何打通中概股回归“最后一公里”?

按照目前香港对于二次上市的要求,在美上市的250只中概股中仅有37只可以在港二次上市(此处不考虑港交所对于“创新产业公司”的要求)。一部分有良好发展前景、市值在10亿至100亿美元的中型公司则无法选择香港。如果错失这些优质公司,对香港金融市场而言将会是巨大损失。针对从美股回归的优质公司,香港应该适当放宽二次上市标准,尤其是针对科技、医药等具备长远价值的行业。

此外,目前港股的日成交量在1000亿港元左右,少的时候可能只有800亿港元,尤其是港股的一些中小盘股票,流动性非常弱。对比之下,A股最近一段时间以来,成交量至少在5000亿元以上。缺乏流动性的情况下,香港市场的估值也难以提升。恒生指数目前的PB为0.9,处于历史低位;而2008年金融危机时,恒生指数的PB为1.3-1.4倍之间。香港金融市场应当鼓励更多的境外资金进入,扩大香港股市的交易量,增强流动性。比如可通过在恒生指数中增加具有增长性和优质基本面的公司的数量与权重,从而吸引更多的南向资金与海外资金投资于港股优质公司。

(本文作者介绍:美国谷科智能科技、谷科金融集团董事长)

推荐文章

一周财经日历 | 英伟达股东大会来袭!黄仁勋或再给利好;中科闻歌等9只新股招股中;美光、携程下周放榜

美股前瞻 | 特朗普:半导体产业需要回归美国本土;存储盘前狂飙!机构大幅上调内存价格预期

打新攻略 | IPO井喷!21只新股扎堆来袭!下一只“大肉签”在哪儿?(附一图新股预告)

华盛早报 | 特朗普放话已签署美伊谅解备忘录!沃什首秀“放鹰”!年内加息概率达100%;市监总局出手,将整治外卖平台“内卷”

美股前瞻 | 凌晨两点!沃什美联储首秀正式揭幕;大空头Burry最新发声:很想做空SpaceX!

上市仅3日SpaceX暴涨49%!华尔街估值分歧跨度超3倍:是星辰大海还是估值泡沫?

华盛早报 | 北水年内抢筹港股超3000亿港元!布油三个月来首次跌破80美元;DeepSeek首次融资落地,估值超3300亿元

美股前瞻 | 存储疯涨!大摩警告:硬盘短缺至少持续到2028年;SpaceX盘前一度大涨超11%