热门资讯> 正文

港股衍生品早盘狙击 2020年6月12日

2020-06-12 10:43

收市概况:

周四港股低开低走,以全日最低点24480.15点收市,下跌569.58点或2.27%,成交额约1424.31亿港元。即月期指收报24366点,下跌651,低水114.15点。当日认股证成交额增加至110.65亿港元,占大市比例约7.77%,牛熊证成交额约113.41亿港元,占大市比率约7.96%。

投资者对第二次疫情爆发的担忧持续上升,引发市场避险情绪,美股创三月中旬以来最大单日跌幅,标普跌5.89%,纳斯达克跌5.27%,道指跌6.9%。

A股方面,主要指数午后快速下落,最终集体收跌,但交投有所放大,沪深成交额较上日增加1058.679亿港元至7209.72。盘面上,游戏版块逆市领涨,其余汽车、手机游戏均涨超1%。当日北向资金净流入达13.90亿元。

受美股重挫影响,今早恒指大幅低开近560点,其后跌幅收窄至305点约24175点位置。蓝筹几乎全线走低,中海油、中石油、长和跌幅居前。

港股沽空数据:

周四大市沽空金额增加至203.47亿港元,沽空比例减少至14.28%。恒指沽空金额增加至85.62亿港元,沽空比例则增加至19.30%。

恒指牛熊证资金流:

周四恒指牛证录得约有9741万港元资金净流入,近5个交易日累计达1.16亿港元资金净流入;恒指熊证单日录得约有1.17亿港元资金净流出,近5日约1.44亿港元资金净流入。

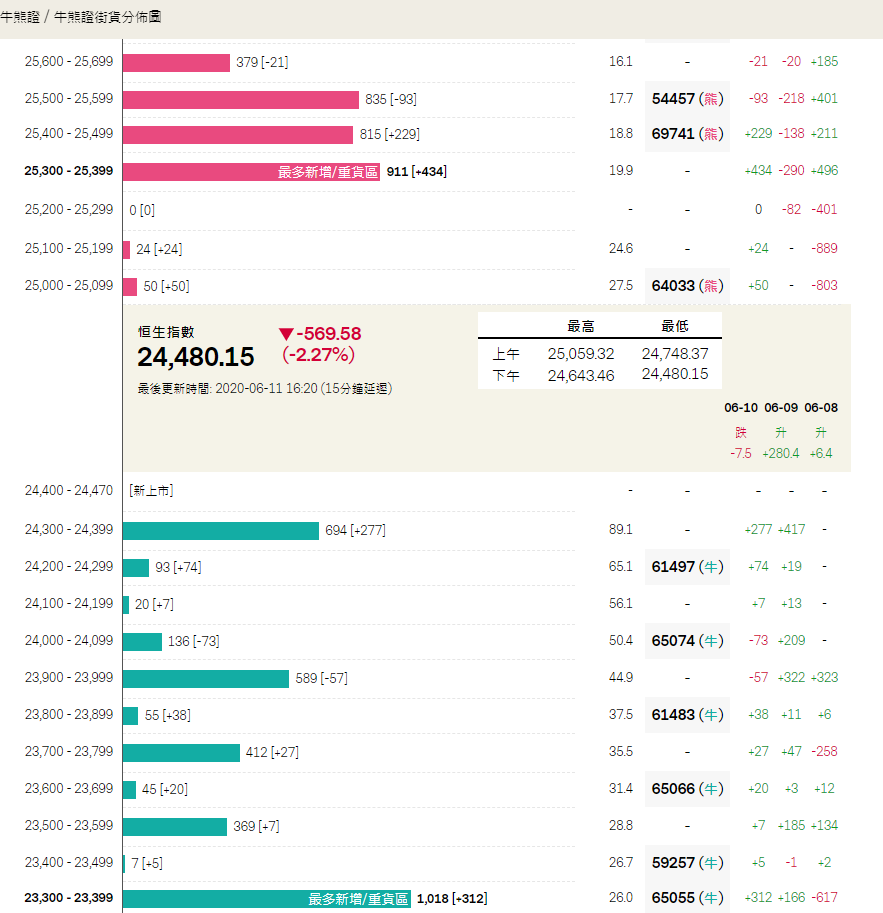

街货分布方面,截至周四,恒指牛证密集分布在收回价23300点至24400点区间,相当约3438张期指合约,而熊证则分布在收回价25000点至25900点区间,相当约3854张期指合约。

瑞通权证引伸波幅:

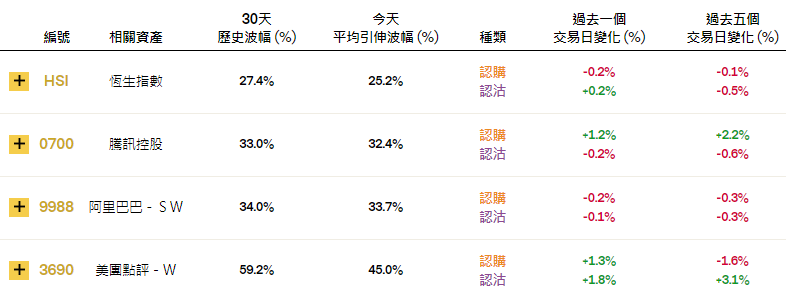

周四恒指波幅指数(VHSI)收报25.99,上调11.35%。个股权证方面,个股的相关认购证涨跌不一,比亚迪股份、瑞声科技分别下调3.3%、上调4.7%。认沽证方面,中国人寿上调2.8%。

轮证隔夜资金流:

好仓(认购证及牛证)方面,有5524万港元资金净流入网易部署造多,而有6232万及2049万港元资金分别净流出腾讯及阿里止损。

淡仓(认沽证及熊证)方面,有1451万、1159万港元资金分别净流入美团、腾讯部署空单,而有少量资金净流出银河、中国人寿套现。

当炒股——轮证精选:

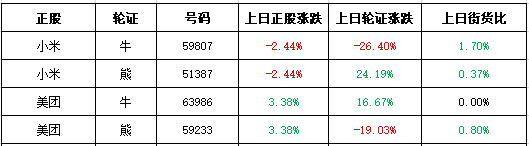

周四,美团点评(3690.HK)续创历史新高,收市涨3.38%,报165港元,两日累计升幅近9%,而周五低开后,升幅超越蓝筹,资金逢低吸部署造多,料短期续破顶。看好,留意牛证63986,收回价155.10港元,杠杆比率9.81。看淡,留意熊证65061,收回价174.90港元,杠杆比率约15.91倍。

周四,阿里巴巴(9988.HK)高见220.60港元后回软,收市报213港元,下跌1.21%。周五早段低开后,跌幅收窄,重拾10日线上方。投资者可逢回调部署看多机会。留意牛证50806,收回价198.19港元,杠杆比率约11.90倍。

轮证回顾:

备注:本文所注图表数据等主要参考法兴、瑞通、瑞信等香港窝轮商网站。本文不作为投资建议,所有数据仅供参考。本文著作权乃归作者所有,任何商业转载需获作者授权,非商业转载请注明出处。

推荐文章

一周财经日历 | 英伟达股东大会来袭!黄仁勋或再给利好;中科闻歌等9只新股招股中;美光、携程下周放榜

美股前瞻 | 特朗普:半导体产业需要回归美国本土;存储盘前狂飙!机构大幅上调内存价格预期

打新攻略 | IPO井喷!21只新股扎堆来袭!下一只“大肉签”在哪儿?(附一图新股预告)

华盛早报 | 特朗普放话已签署美伊谅解备忘录!沃什首秀“放鹰”!年内加息概率达100%;市监总局出手,将整治外卖平台“内卷”

美股前瞻 | 凌晨两点!沃什美联储首秀正式揭幕;大空头Burry最新发声:很想做空SpaceX!

上市仅3日SpaceX暴涨49%!华尔街估值分歧跨度超3倍:是星辰大海还是估值泡沫?

华盛早报 | 北水年内抢筹港股超3000亿港元!布油三个月来首次跌破80美元;DeepSeek首次融资落地,估值超3300亿元

美股前瞻 | 存储疯涨!大摩警告:硬盘短缺至少持续到2028年;SpaceX盘前一度大涨超11%