热门资讯> 正文

焦点个股 | 390亿港元重组计划能拯救国泰航空吗?

2020-06-10 09:29

6月9日,中国国航、国泰航空及太古三家公司集体宣布突然停牌,引发市场高度关注。

作为去年以来参与搞港闹并多次掀起风波的重要参与者,国泰航空及其第一二大股东如今突然停牌,难免不让人浮想联翩。坊间甚至有不少人认为,国泰航空此前的一系列作死埋下的祸根,如今是到了清算的时刻。

但午后的几大航空的公告打消了公众的猜想,停牌的原因却是国泰航空要搞390亿元的资本重组计划。

390亿港元临危救

据公告,董事局宣布建议实施一项资本重组计划,集资总额约390亿港元。重组建议包括:向Aviation 2020 Limited发行优先股195亿港元、认股权证19.5亿港元;按每持有11股现有股份获发7股供股股份的基准进行供股,供股发行25亿股,认购价4.68港元,集资总额为117亿港元;从Aviation 2020 Limited处获得过渡贷款融资78亿港元。

而公告中的Aviation2020Limited是为一家根据《财政司司长法团条例》(香港法例第1015章)设立并由财政司司长法团全资拥有的于香港成立的有限公司。

资本重组完成后,太古持有国泰航空的比例由45%降至42.26%,中国国航持有国泰航空的比例降至28.17%,卡塔尔航空持股比例降至9.38%,港府入股6.08%。

从原因看,国泰引入重组计划,最大的原因是疫情冲击令国泰在出入境旅客方面客运量急剧减少,急需补充流动性以维持经营和促进业务增长。

据国泰下午16时举行的网上记者会主席贺以礼(Patrick Healy)称,目前国泰每月烧钱达25亿至30亿港元,而公司在年初无限制现金水平约200亿,若无资本重组会很快花光所有现金。资本重组是国泰目前唯一可用的选项,另一条路是倒闭。

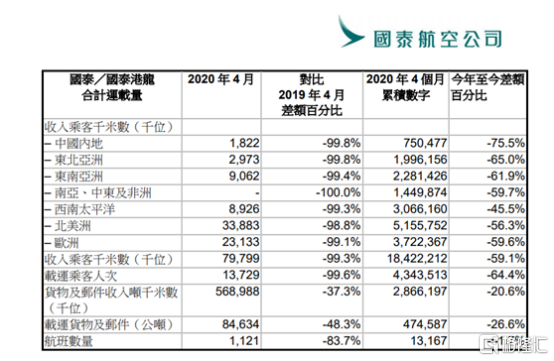

国泰航空4月份运营数据显示,国泰航空和国泰港龙4月份合共仅载客13729人次,较2019年同月爆跌99.6%,乘客运载率下跌至21.7%。在2020年首4个月,载运乘客人次较去年同期下跌64.4%,运力下跌49.9%。

截至4月为止,国泰航空及国泰港龙已亏损45亿港元。

按照贺以礼说法,如果每月是烧钱30亿,那么到现在6月,这200亿应该也是差不多烧光了,但业务方面截至目前还未见有明显起色,现在因此确实正是生死攸关的关键时刻。

港府称无意入主国泰,只为投资回报

尤其值得指出的是,此次重组计划集资的最重要的参与者,是出人意料的港府,此次重组计划中,港府合计投入273亿港元,占总集资额的7成,并一举成为了国泰航空的第四大股东。

同时,此次集资的总规模也已经超过了国泰航空目前的总市值347亿港元,可见港府对救助国泰航空的决心非同寻常。

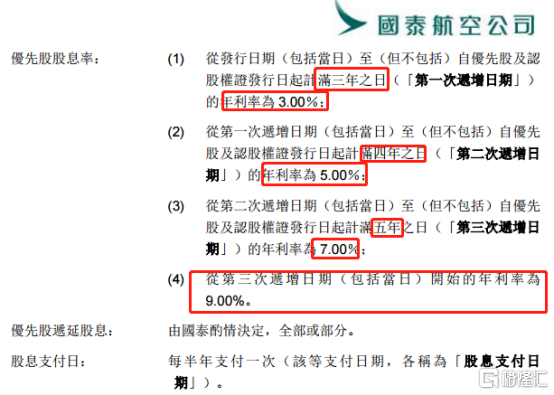

不过,这并非完全是港府的无私奉献,其中占大头的195亿港元出资是通过认购优先股和认股权证方式,而优先股享有的股息率并不低并且按年上升,由3厘增至9厘,尤其越往后,升得越高。

另外的78亿港元过渡性贷款的年利率为高于香港银行同业拆息利率1.50%外加须于每次提款时支付的预付费用,虽然不高,但有飞机和相关保险做抵押,预期收益也不算差。

据估计,此次投资的内部回报率约为有4%至7.5%,明显高于土地基金投资于外汇基金3.7%的平均回报率。

因此对于港府来说,这此出资援助国泰航空很可能算得上是个赚钱的买卖。

香港财政司司长陈茂波在国泰航空记者会上表示,港府此次动用的资金是用土地基金,以取得合理的投资回报为目标,今次出手拯救是希望确保香港作为国际航空枢纽地位,无意长期持有国泰,港府也无意入主国泰。

从此次资本重组完成后的股权结构看,如果国航+卡塔尔+港府联合的话,合计的股权将达到43.63%,将明显高于太古的42.26%,虽然短期看国泰航空的股权结构变化可能性不会太明显,但不妨碍让市场的对此多了一些猜测。

国泰航空的未来还难言乐观

虽然经过重组又有了390亿港元可烧,但这是否能把国泰完全从亏损泥潭中捞出来,还要打上一个问号。

2019年国泰航空录得营收1069.73亿港元,同比下滑3.68%;归母净利润16.91亿港元,同比下滑27.89%。截至去年底,国泰借款净额按年大升四成至823.96亿港元,借贷比率高达1.31倍,现金流已经非常紧张。

在4月份,香港继续实施从海外国家及地区乘飞机抵港的所有非香港居民继续不准入境的政策,香港机场日均旅客吞吐量也从20万人次锐减为1000人次,只有去年同期的0.5%。

据说,国泰航空共有227架客机,4月份平均每架飞机一天只运送不到2人,到南亚、中东与非洲的旅客降至0,即使是到一江之隔的内地旅客运量,也接近于0,这是国泰航空历史上市从未有过的惨状。

虽然,截至目前已经有不少国家因疫情控制有所成效而相继放开国际航线航班,对于国泰航空来说有了一丝喘息机会。但也仅是稍微又有了点挣扎的力气而已,目前的经营困境还没有实质性的改观。

如今,虽然经过重组再获得390亿港元的救命资金让国泰航空脱离死局,又可以继续烧钱1整年都不成问题,但有大半资金是要付息的,在未来较长时间内未能回归盈利的情况下,资金成本压力同样不容忽视,起码未来一段时间财务报表更难看是可以预期的。

另一方面,国泰航空陷入如今岌岌可危境地的根本,除了疫情这一不可抗力导致业务量爆降外,本身自己所存在的“商业公司挑战政治权威”的问题也是不容忽视的根源之一。

回顾去年以来的国泰航空在反修例风波事件中的所作所为,多次仗着自己是外企和香港政治问题的敏感性,而在死亡边缘上作死试探,不少作为严重触犯到了国家相关法律的权威。但即使是到目前,国泰航空方面依然没有明显对此前犯下的错误进行改革,然而有市场认为,这一块不大可能完全就此揭过,起码,市场经营方面都还会受影响。

10日,国泰航空即将复牌交易,由于引入了重磅资产重组计划再获关键巨量救命资金而脱离倒闭命运,算是重大利好,但供股价格低达4.68港元,比今日停牌的8.81港元折价甚大,却算利空,因此复牌后股价或者会波动剧烈。

但未来,国泰航空究竟又会何去何从?不妨一起关注。

推荐文章

港股周报 | 剑指万亿市值!智谱周内涨狂飙逾90%再创新高;建滔“双雄”周内再升逾40%;小红书计划年底前赴港上市

一周财经日历 | 英伟达股东大会来袭!黄仁勋或再给利好;中科闻歌等9只新股招股中;美光、携程下周放榜

美股前瞻 | 特朗普:半导体产业需要回归美国本土;存储盘前狂飙!机构大幅上调内存价格预期

打新攻略 | IPO井喷!21只新股扎堆来袭!下一只“大肉签”在哪儿?(附一图新股预告)

华盛早报 | 特朗普放话已签署美伊谅解备忘录!沃什首秀“放鹰”!年内加息概率达100%;市监总局出手,将整治外卖平台“内卷”

美股前瞻 | 凌晨两点!沃什美联储首秀正式揭幕;大空头Burry最新发声:很想做空SpaceX!

上市仅3日SpaceX暴涨49%!华尔街估值分歧跨度超3倍:是星辰大海还是估值泡沫?

华盛早报 | 北水年内抢筹港股超3000亿港元!布油三个月来首次跌破80美元;DeepSeek首次融资落地,估值超3300亿元