热门资讯> 正文

【教学篇】京东、网易的中概股回归之旅

2020-06-09 10:16

图源:pixabay

中概股全称是中国概念股,早期指公司在境内运营,却在香港或美国上市的企业。香港97年回归后,中概股基本特指境内注册、运营,但在美国上市的公司。

如果翻看过往20年的中概股历史,有几家公司不得不提。比如第一家在香港上市的境内公司华晨宝马(当下已经不再作为中概股了)、第一家登录纳斯达克的互联网公司中华网,算是互联网领域第一个吃螃蟹的人了、又比如新浪,开创了VIE架构的先河,为之后赴美上市的境内公司铺平法律道路、扫清了出海障碍。

“雄关漫道真如铁,而今迈步从头越。”曾几何时,出海上市不再作为身份显赫的象征,成功回归或许才是下一个10年的关键入场券。从2015年,分众传媒作为第一支从美股退市,重返A股上市的中概股,步其后尘的还有完美世界、奇虎360、巨人网络等。

而2019年阿里巴巴成功登陆香港市场,采用的是配售上市(即无需从美股退市,直接向香港市场增发完成),而紧接下来的6月,京东、网易两支重量级中概股的回归,料想大概率会参照阿里的方案。

除此以外,境内科创板、创业板都开始变得对中概股更为友好,进一步为其回归铺平道路。

图源:pixabay

01

当年为何出海?

说起这段往事,一方面类似早期的留学热,境内公司登陆境外资本上市听上去就足够荣耀。

另外,2001年中国加入世贸后,全球化成为口头禅,哪个企业不想把业务做遍全球。希望借此吸引到境外知名的投资机构、通过改善股权结构来提升管理、运营的经验,也是通常的考虑。

如果说的更为本质一点,还是资本!资本!资本!企业的发展离不开钱,尤其是新兴的互联网行业,早期都是跑马圈地、开疆扩土之际,烧钱烧得不亦说乎,现金的开支远远大于现金的收入。

图源:pixabay

但因为境内的政策条件、上市门槛使得一批这类企业基本不可能在中国上市。

主要的尴尬点在于:

1. 境内证券市场要求企业具备盈利条件

2.出于国家安全的原因,部分行业被限制不允许上市(教育)

这样一来,一部分企业只能选择境外上市。

当然还有早期股权结构的问题,如果早期的风投是境外公司,或者已经搭建的离岸架构,后面寻求境外上市也算是顺理成章了。

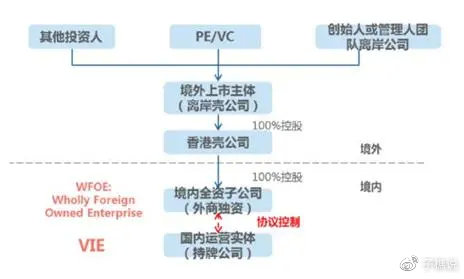

VIE结构的发明算是一个打通出海上市的通关秘籍,几乎使得境内企业赴美上市的通路完全无障碍。

这个结构大家有兴趣可以自己科普下,我先用个较为粗糙的比喻方便大家理解。

好比你的一段跨国恋爱修成正果,终于可以和异域女子成为眷属,但是基于国内的法律体系不能给你颁发结婚证,让你离开祖国远赴他乡你又不愿意,最后你和另一半签署了一个跨国法律条款,证明你们之间的关系实质上是夫妻,虽然两边都没结婚证。

02

如今为何要回归?

海龟多了就变成了海带?我们一定纳闷,好不容易出去了,现在又折腾回来干嘛?早知如此何必当初?

这其中也确实有些难言之隐,比如由于不同的法律架构和会计准则,使得海外合规成本高昂。

其次,海外资本市场和境内资本市场的估值差。

另外,最近发生了一些不太利于和谐的事情,比如:瑞幸咖啡造假(上一轮中概股造假可以追溯到2013年)。

最后,是反全球化下的企业经营安全,这点估计大家不言自明。

图源:pixabay

说到本质,其实就是如今境内的资本市场不仅强大了,胸襟也开阔了。不仅能够容纳这些巨无霸的回归,并且也在股权结构、投票结构、盈利条件等众多方面松绑,使得优秀的企业能够回归。

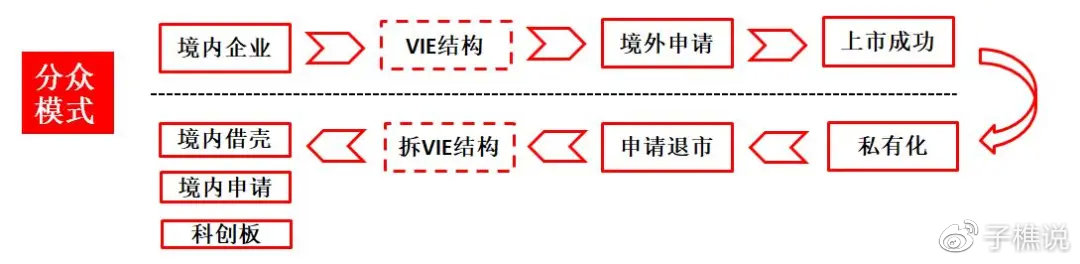

而当前两种主要的模式,一种是分众模式,一种是阿里模式。

分众模式我把它戏称为信用卡退款模式,简单说就是原路返回,怎么来怎么回模式。采用这个模式回归A股的公司还包括360、巨人网络、完美世界。他们的模式重要分为三个步骤:

1. 将其美股私有化退市

2. 拆掉VIE架构

3. 在A股市场寻找适合壳,最终借壳上市

而科创板在VIE架构这块已经松绑,未来暂无盈利的中概股回归科创板的概率还是很大的。

另外一种的阿里模式则更有创新,颇具一战期间开辟东部第二战线的风度,阿里模式可以简单理解为定向增发新股,只不过是换了个市场发。

这样做的好处主要是高效、低风险。

因为不需要将美股私有化退市处理,且开辟的第二融资市场,有助于估值的提升。

就以估值为例,阿里的成长性比其他巨头(亚马逊、腾讯、微软等)快不少,但之前估值却始终上不来。香港上市后,由于可以吸引到境内投资人,进而起到改善投资者结构的目的,不同投资人的差异化风险偏好再平衡是有利于估值修复的。

并且之前的阿里在港股发行的是普通股,和美股发行的ADR有固定的转换关系,当前为1(ADR):8(普通股),这样的设计也很为巧妙。

如果美股市场未来存在政策性风险,投资人或许可以通过转换将资产移至港股中来。

推荐文章

港股周报 | 剑指万亿市值!智谱周内涨狂飙逾90%再创新高;建滔“双雄”周内再升逾40%;小红书计划年底前赴港上市

一周财经日历 | 英伟达股东大会来袭!黄仁勋或再给利好;中科闻歌等9只新股招股中;美光、携程下周放榜

美股前瞻 | 特朗普:半导体产业需要回归美国本土;存储盘前狂飙!机构大幅上调内存价格预期

打新攻略 | IPO井喷!21只新股扎堆来袭!下一只“大肉签”在哪儿?(附一图新股预告)

华盛早报 | 特朗普放话已签署美伊谅解备忘录!沃什首秀“放鹰”!年内加息概率达100%;市监总局出手,将整治外卖平台“内卷”

美股前瞻 | 凌晨两点!沃什美联储首秀正式揭幕;大空头Burry最新发声:很想做空SpaceX!

上市仅3日SpaceX暴涨49%!华尔街估值分歧跨度超3倍:是星辰大海还是估值泡沫?

华盛早报 | 北水年内抢筹港股超3000亿港元!布油三个月来首次跌破80美元;DeepSeek首次融资落地,估值超3300亿元