热门资讯> 正文

广发策略:汇率变化支撑港股强势表现

2020-06-08 10:14

作者:廖凌、朱国源

来源:广发港股策略

● 港股策略周论:汇率变化支撑港股强势表现。

近期美元、港元、人民币汇率变化的原因是什么,对港股市场有何影响?本周我们再次就汇率这一话题展开讨论。

市场对经济复苏预期的不断强化、流动性紧缩风险消除,推动美元走弱。5月美欧制造业、非制造业PMI较前值回升,美国就业数据改善,超预期的经济数据降低市场避险情绪。另一方面,Ted利差、Libor-OIS利差回落至年内相对低位,流动性与美元紧缺风险显著降低。

港元与人民币汇率变化受利差与风险事件影响。近期港美利差再度走阔,套息交易再次推升港元汇率。利差因素以外,港元、人民币升值更重要的原因在于市场避险情绪缓解。包括特朗普就香港问题表态不如预期的“鹰派”,以及莱特希泽对中美第一阶段贸易协议的积极评价。

“美元弱、港元强、人民币反弹”对港股市场有何影响?(1)弱美元环境有利于资金回流新兴市场;(2)强势港元不必然对应港股上涨,但相较于港元走弱,港股承压的情形,强港元对港股仍较为有利;(3)人民币反弹利好港股,市场有望出现外资回流、盈利上修的“正反馈”,近期市场已开始上修由中资股组成的恒生国企指数的盈利预期。

投资策略:汇率变化支撑港股强势表现。中美关系存在不确定性或压制港股投资者情绪,但目前“美元弱、港元强、人民币反弹”利于资金流入、盈利预期上修,短期对港股市场无需悲观。中长线来看,港股中资股盈利低预期、极低估值的优势,加上对债务风险的“免疫性”,使得未来市场即使出现波动,港股也存在一定独立性。行业配置关注高股息低估值(但需规避香港本地股)、稀缺性(软件互联网)主线。

● 市场概览与情绪跟踪

本周(6.1-6.5)恒生指数上涨7.88%,板块方面,恒生一级行业全部上涨,综合业领涨,电讯业涨幅最小。HVIX指数、港股看跌看涨期权比例、主板沽空比例均出现下行。

● 宏观流动性与估值跟踪

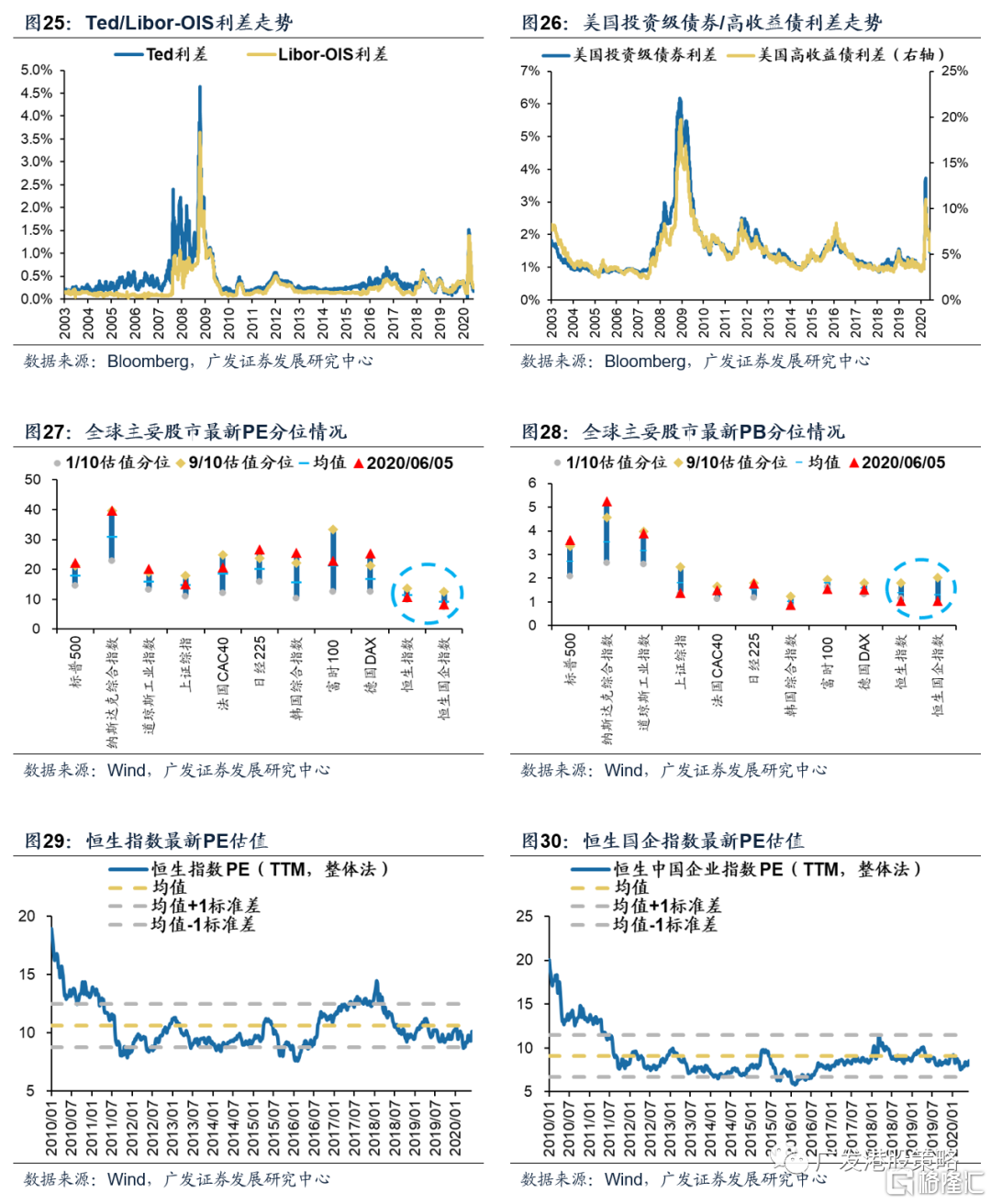

本周(6.1-6.5)人民币兑美元汇率小幅升值,10年期美债利率上涨至0.91%,中美利差收窄至194BP。WTI原油价格上涨至39.6美元/桶。恒生指数PE 10.12倍,略低于历史均值水平。

● 一致预期EPS跟踪

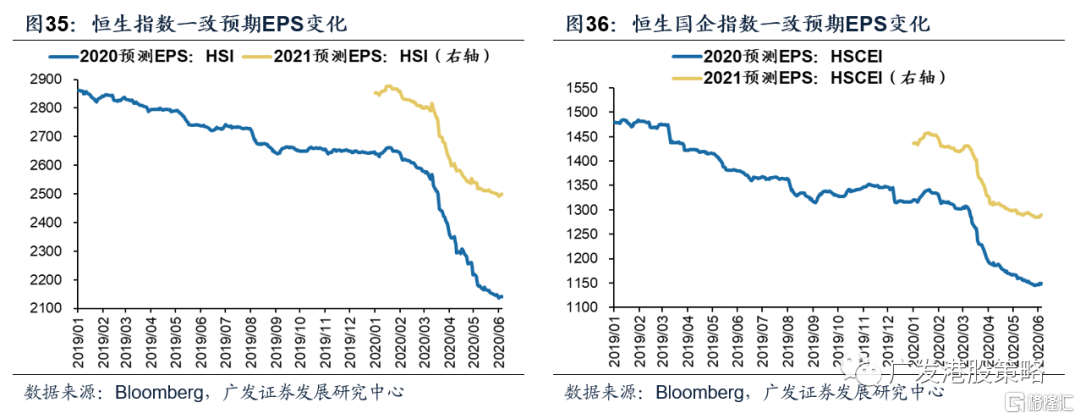

本周(6.1-6.5)彭博对于恒生指数20年EPS一致预期增速小幅下调,对于国企指数20年EPS预期增速小幅上调。

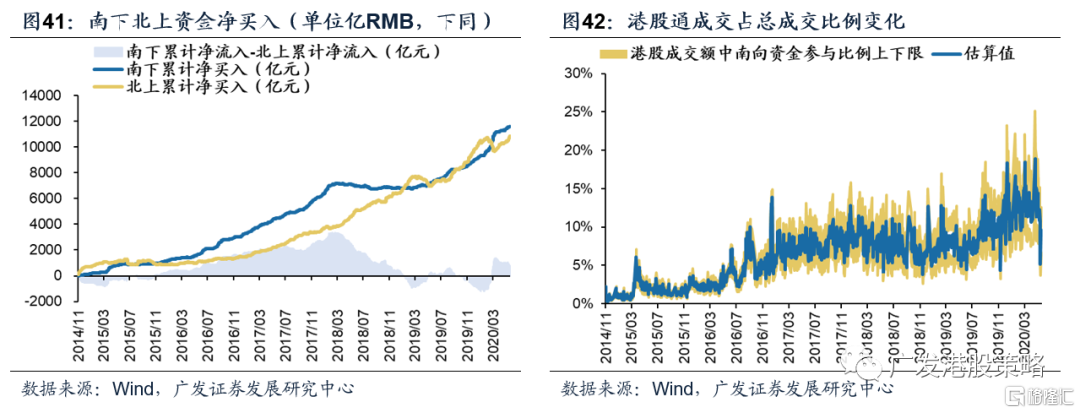

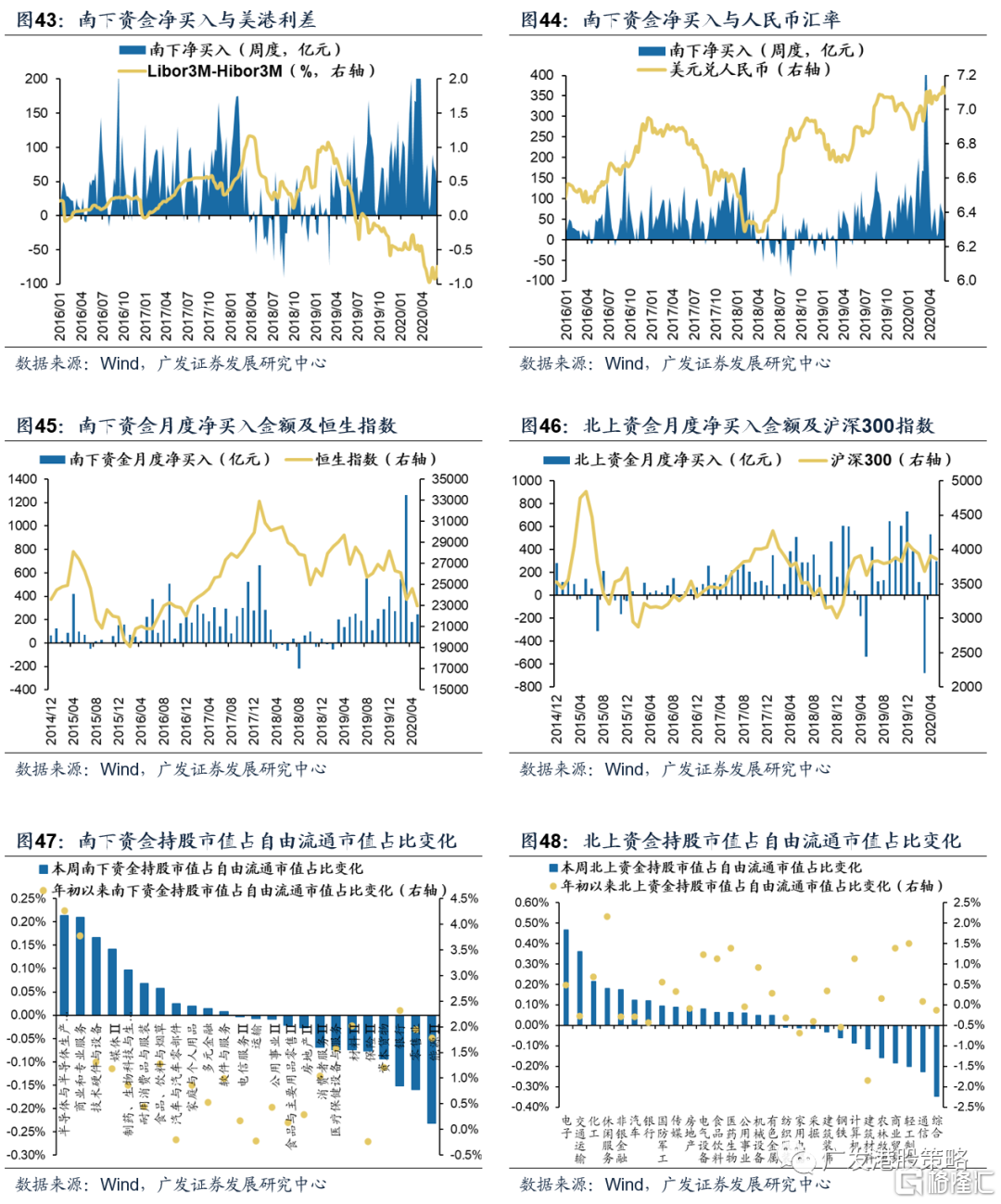

● 南下北上资金跟踪

本周(6.1-6.5)北上资金净流入240.5亿元,南下资金净流入32.1亿元,港股成交额中南下资金参与占比小幅上升。

● 核心假设风险

美元、美债利率上行;国内信用收紧;盈利不达预期、贸易格局恶化。

报告正文

一、港股周论:汇率变化支撑港股强势表现

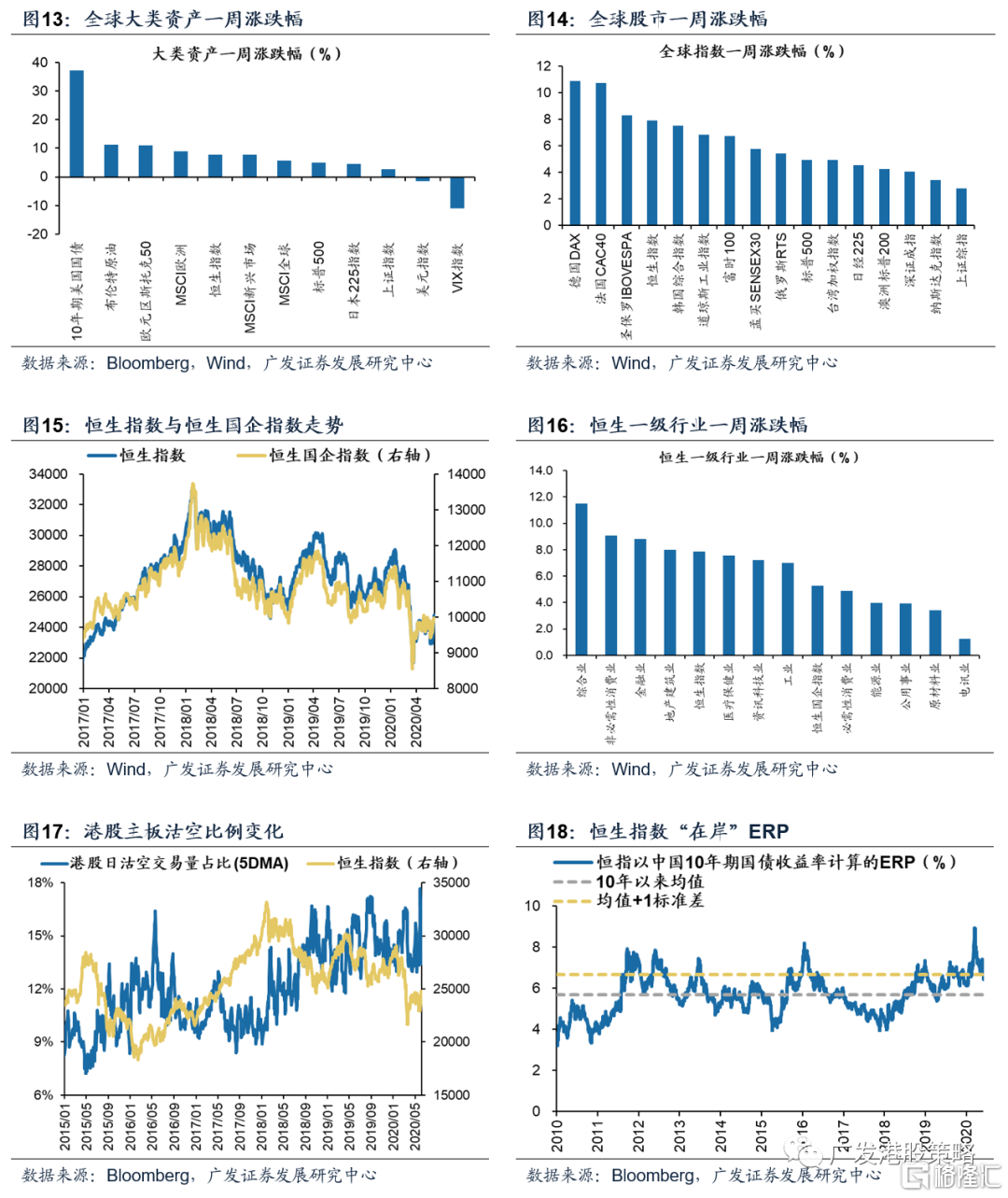

本周全球股市普涨,港股大幅反弹,恒生指数、恒生国企指数分别上涨7.88%、5.28%。板块方面,恒生一级行业全部上涨,综合业领涨,电讯业涨幅相对较小。

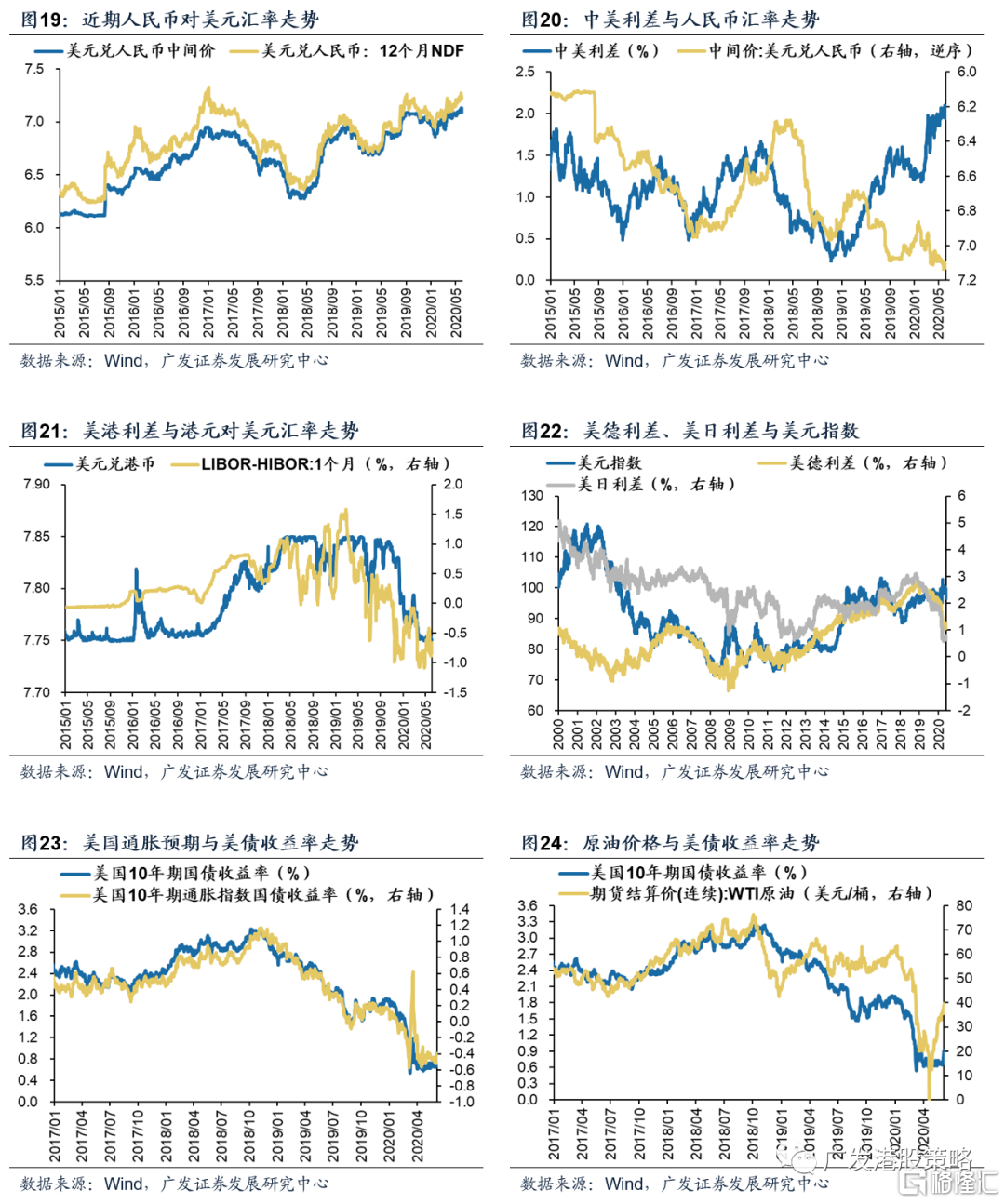

汇率是近期市场关注度较高的话题之一。5月中旬开始,美元指数快速下行至3月以来低位。美元走弱的同时,本周港元再次触及强方保证,引发香港金管局入市干预;此外,人民币兑美元汇率也在本周企稳并小幅上行。哪些因素导致了“美元弱、港元强、人民币反弹”这一变化?当前的汇率组合对港股市场有何影响?本周我们再次就汇率这一话题展开讨论。

1.1 经济复苏预期强化、风险事件缓和,催化美港中汇率变化

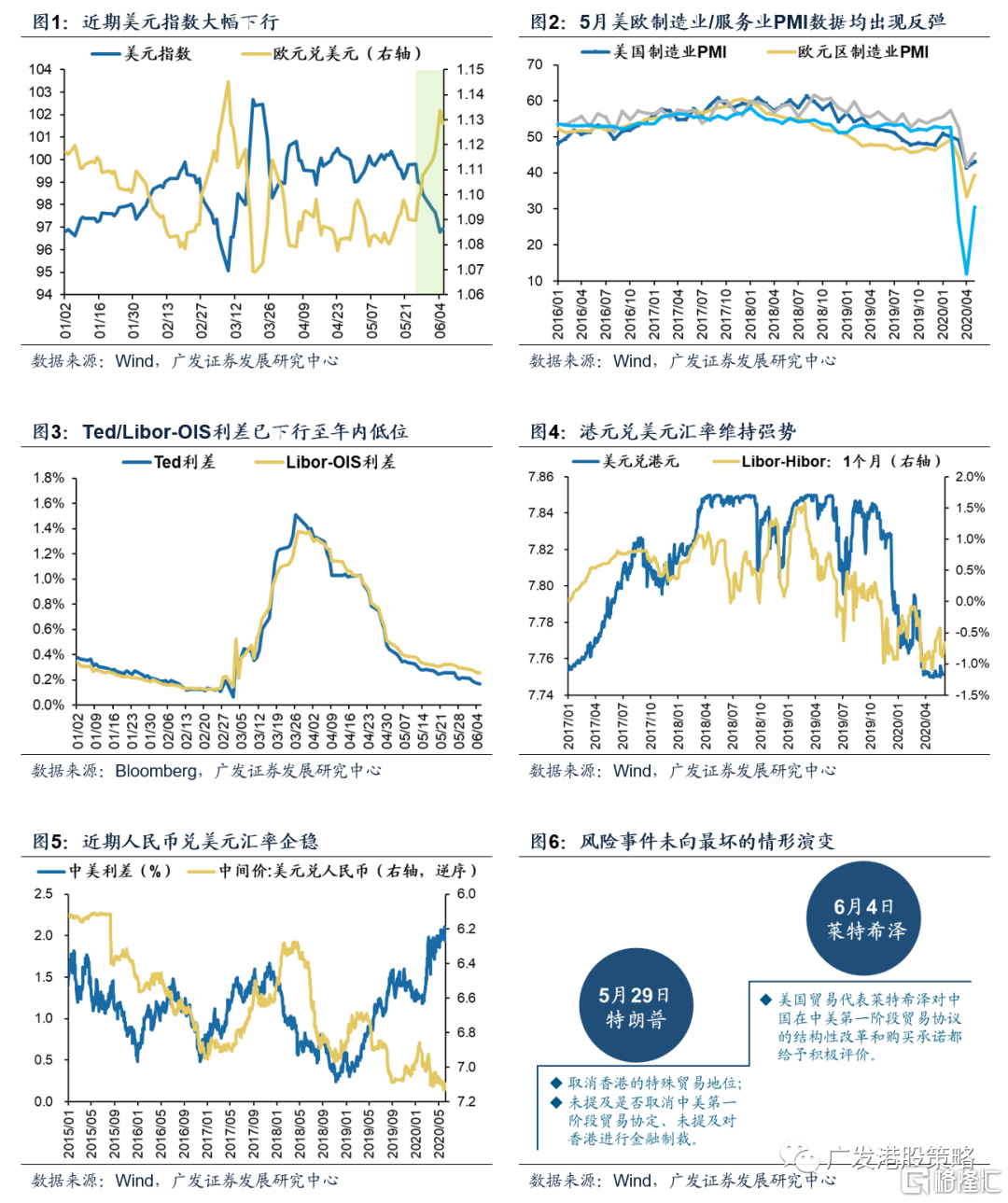

5月中旬以来,不到1个月时间内,美元指数从100以上快速下行至最低96.8,创3月以来新低;与此同时,美元指数中权重最大的欧元大幅升值,欧元兑美元汇率持续走高。

为何美元走弱、欧元走强?市场对经济复苏预期的不断强化是主要原因。5月美欧制造业、非制造业PMI较前值回升,美国就业数据改善,超预期的经济数据降低市场避险情绪。另一方面,本周欧央行会议决定将紧急资产购买计划规模提高6000亿欧元,进一步降低未来欧洲经济增长失速风险,市场对欧元的配置需求明显提升。

除经济复苏预期外,流动性紧缩风险消除也是美元需求下降的重要原因。美联储持续流动性投放后,目前Ted利差、Libor-OIS利差已回到年内相对低位,流动性与美元紧缺风险显著降低。

美元、欧元以外,近期港元与人民币汇率的变化同样值得关注。6月5日,港汇再次触发强方兑换保证,香港金管局自四月下旬以来,再次向市场注入港元。本周人民币兑美元汇率同样出现企稳,并小幅反弹。

如何解释近期港元、人民币汇率的变化?利差是重要的观测指标。我们在《港元升、人民币贬,对港股有何影响?——港股策论5月第1期,2020-5-3》中指出, Libor-Hibor利差走低对4月港元较强有一定解释力。5月Hibor-Libor利差一度收窄至0.5%,港元汇率小幅走弱,近期港美利差再度走阔,引发套息交易再次活跃。中美利差是影响人民币汇率的基本面因素,5月以来中美利差维持200Bp高位波动,对人民币汇率企稳存在一定支撑。

但利差因素以外,近期港元、人民币升值更重要的原因在于市场避险情绪缓解。

风险事件对汇率短期的走势产生较大影响,本周困扰市场的风险事件均出现相对积极的进展。首先,尽管特朗普表示将取消美国对香港的特殊贸易地位,但未提及取消中美第一阶段贸易协定、对香港金融制裁等话题,市场担忧的对于香港最严厉的制裁情形并没出现。其次,本周美国贸易代表莱特希泽表示对中美第一阶段贸易协议的进展感到满意,中美贸易战短期爆发的风险降低。

1.2 汇率变化对港股有何影响?

“美元弱、港元强、人民币反弹”这一组合对港股市场有何影响?

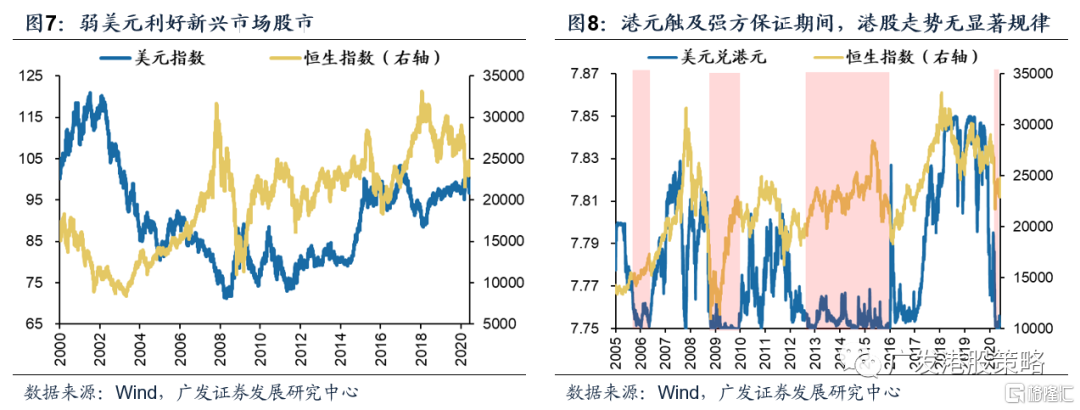

美元走弱推动资金回流港股市场。弱美元环境有利于资金回流新兴市场,考虑今年到美联储扩表释放天量流动性,随着市场风险偏好的改善,过剩资金流出美国并配置新兴市场的意愿或许更强。

强势港元不必然对应港股上涨,但不会对股价形成拖累。复盘历史上强港元期间恒指表现,06年初港元一度触及强方保证线,期间恒指持续上涨;08年底-09年,港元汇率持续位于7.75附近,恒指先跌后涨,波动较大;13-15年港元再次位于强方保证附近,恒指先涨后跌。虽然强势港元不必然带来股价上涨,但相较于港元走弱,“港币保卫战”背景下,港股承压的情形(如18-19年),强港元对于港股仍是较为有利的条件。

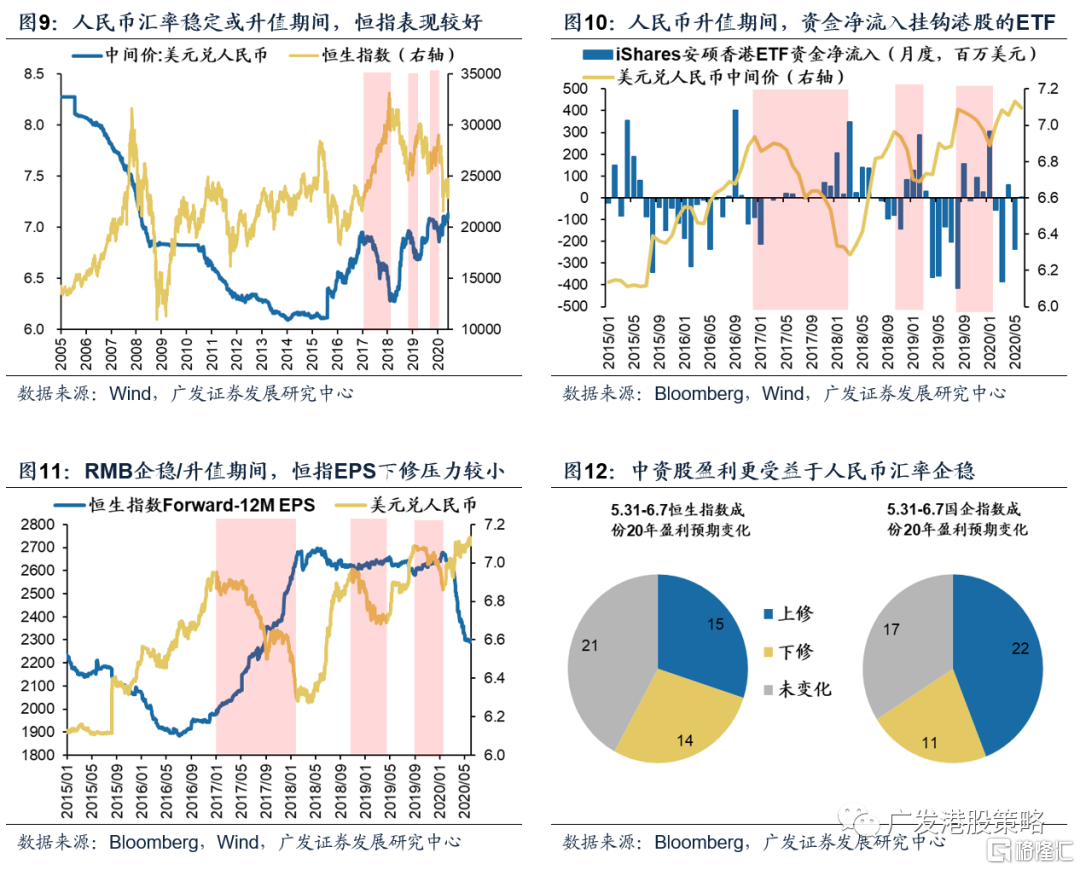

人民币反弹利好港股,市场有望出现外资回流、盈利上修的“正反馈”。

历史上人民币贬值期间(2015.08—2017.01、2018.04—2018.11、2019.05—2019.09),海外挂钩港股的ETF多数时间表现为净卖出;而人民币升值期间,资金面环境更为友好,外资流出压力不大,且多数时候变现为净流入。

人民币汇率企稳反弹更重要的利好在于稳定市场对港股的盈利预期。自疫情爆发以来,以周度为观察区间,市场对于恒生指数、国企指数20年一致预期EPS持续下修。但本周这一趋势出现逆转,市场对于恒指20年一致预期盈利小幅下调,对于国企指数20年一直预期盈利出现上修。从成份股盈利预期的变化上看,50只恒指成份股中,本周获得市场上修/下修盈利预期的公司分别为15/14家,而全部由中资股组成的恒生国企指数中,本周获得市场上修/下修盈利预测的公司分别为22/11家。

1.3 投资策略:汇率变化支撑港股强势表现

我们本周策论对近期美元、港元、人民币汇率的变化原因,以及对港股市场的影响进行讨论。

市场对经济复苏预期的不断强化、流动性紧缩风险消除,推动美元走弱。5月美欧制造业、非制造业PMI较前值回升,美国就业数据改善,超预期的经济数据降低市场避险情绪。另一方面,美联储持续流动性投放后, Ted利差、Libor-OIS利差已回到年内相对低位,流动性与美元紧缺风险显著降低。

港元与人民币汇率变化受利差与风险事件影响。近期港美利差再度走阔,引发套息交易再次活跃,推升港元汇率。利差因素以外,近期港元、人民币升值更重要的原因在于市场避险情绪缓解。包括特朗普就香港问题表态不如市场预期的“鹰派”,以及莱特希泽对中美贸易第一阶段协议的积极评价等。

“美元弱、港元强、人民币反弹”这一组合对港股市场有何影响?(1)弱美元环境有利于资金回流新兴市场,考虑今年到美联储扩表释放天量流动性,过剩资金流出美国并配置新兴市场的意愿或许更强;(2)强势港元不必然对应港股上涨,但相较于港元走弱,“港币保卫战”背景下,港股承压的情形,强港元对于港股仍是较为有利的条件;(3)人民币反弹利好港股,市场有望出现外资回流、盈利上修的“正反馈”,近期市场已开始上修由中资股组成的恒生国企指数的盈利预期。

投资策略:汇率变化对港股形成利好。中美关系存在不确定性或压制港股投资者情绪,但目前“美元弱、港元强、人民币反弹”利于资金流入、盈利预期上修,短期对港股市场无需悲观。中长线来看,港股中资股盈利低预期、极低估值的优势,加上对债务风险的“免疫性”,使得未来市场即使出现波动,港股也存在一定独立性。

行业配置层面,短期关注“高股息、稀缺性”主线:(1)对于长期资金而言,港股高股息是一个极佳的配置方向(银行、地产);(2)中概股回归预期下,港股优质“稀缺资产”(互联网软件)是重点配置方向。但前期强势的疫情“低敏感”板块,如医疗设备、半导体等,短期内或面临一定风险。

市场概览与情绪跟踪:本周(6.1-6.5)恒生指数上涨7.88%,板块方面,恒生一级行业全部上涨,综合业领涨,电讯业涨幅最小。HVIX指数、港股看跌看涨期权比例、主板沽空比例均出现下行。

宏观流动性与估值跟踪:本周(6.1-6.5)人民币兑美元汇率小幅升值,10年期美债利率上涨至0.91%,中美利差收窄至194BP。WTI原油价格上涨至39.6美元/桶。恒生指数PE 10.12倍,略低于历史均值水平。

一致预期EPS跟踪:本周(6.1-6.5)彭博对于恒生指数20年EPS一致预期增速小幅下调,对于国企指数20年EPS一致预期增速小幅上调。

南下北上资金跟踪:本周(6.1-6.5)北上资金净流入240.5亿元,南下资金净流入32.1亿元,港股成交额中南下资金参与占比小幅上升。

二、一周港股流动性、盈利预期与估值

2.1 市场概览与情绪跟踪

2.2 宏观流动性与估值跟踪

2.3 一致预期EPS跟踪

2.4 南下北上资金跟踪

风险提示

美元指数、美债收益率大幅上行的风险

国内信用政策持续收紧的风险

经济和上市公司盈利不达预期的风险

中美贸易格局继续恶化的风险

推荐文章

港股周报 | 剑指万亿市值!智谱周内涨狂飙逾90%再创新高;建滔“双雄”周内再升逾40%;小红书计划年底前赴港上市

一周财经日历 | 英伟达股东大会来袭!黄仁勋或再给利好;中科闻歌等9只新股招股中;美光、携程下周放榜

美股前瞻 | 特朗普:半导体产业需要回归美国本土;存储盘前狂飙!机构大幅上调内存价格预期

打新攻略 | IPO井喷!21只新股扎堆来袭!下一只“大肉签”在哪儿?(附一图新股预告)

华盛早报 | 特朗普放话已签署美伊谅解备忘录!沃什首秀“放鹰”!年内加息概率达100%;市监总局出手,将整治外卖平台“内卷”

美股前瞻 | 凌晨两点!沃什美联储首秀正式揭幕;大空头Burry最新发声:很想做空SpaceX!

上市仅3日SpaceX暴涨49%!华尔街估值分歧跨度超3倍:是星辰大海还是估值泡沫?

华盛早报 | 北水年内抢筹港股超3000亿港元!布油三个月来首次跌破80美元;DeepSeek首次融资落地,估值超3300亿元