热门资讯> 正文

天风策略:再创新高的美股、亟待升级的上证和少部分公司的牛市

2020-06-08 09:04

作者:天风证券研究所策略徐彪团队

摘要

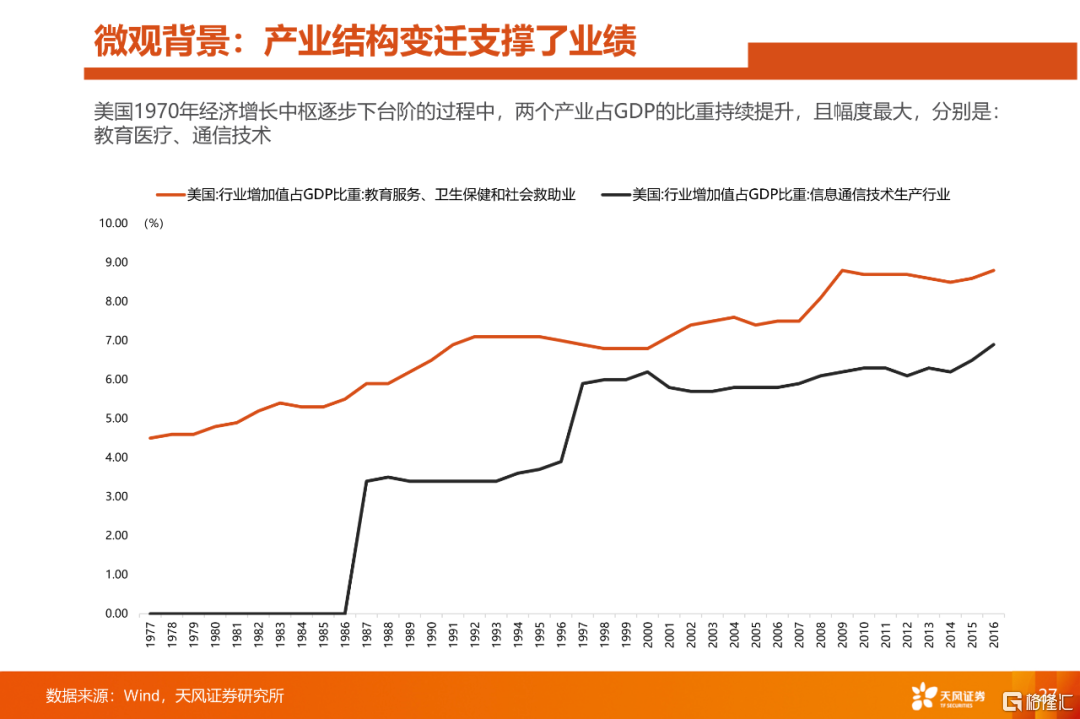

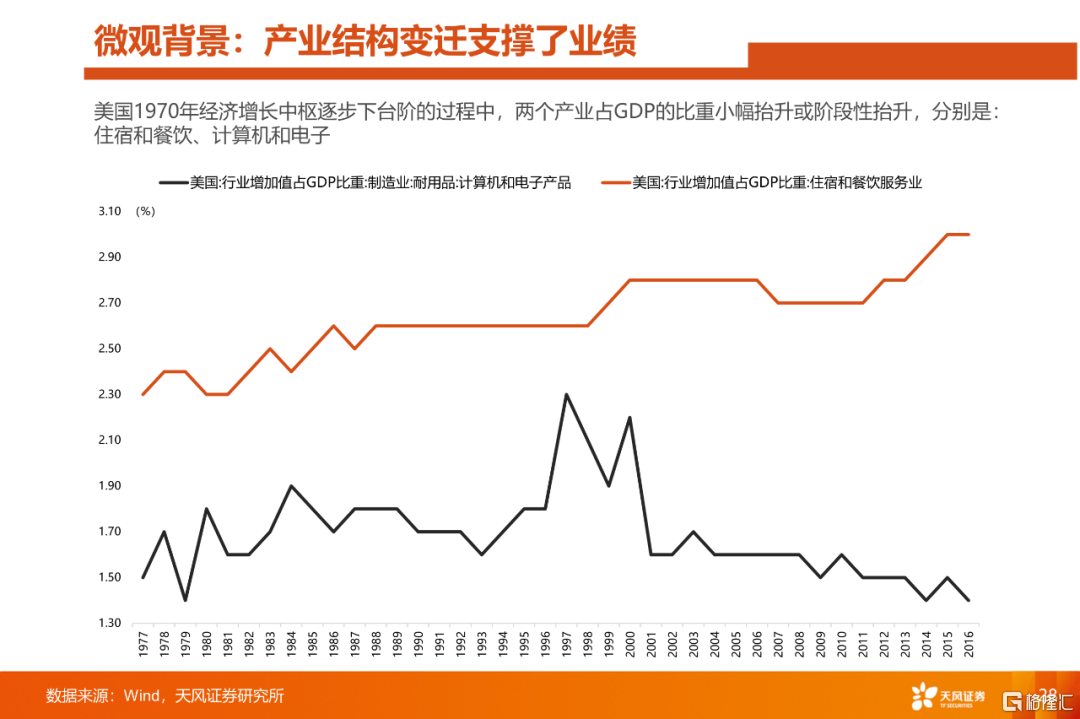

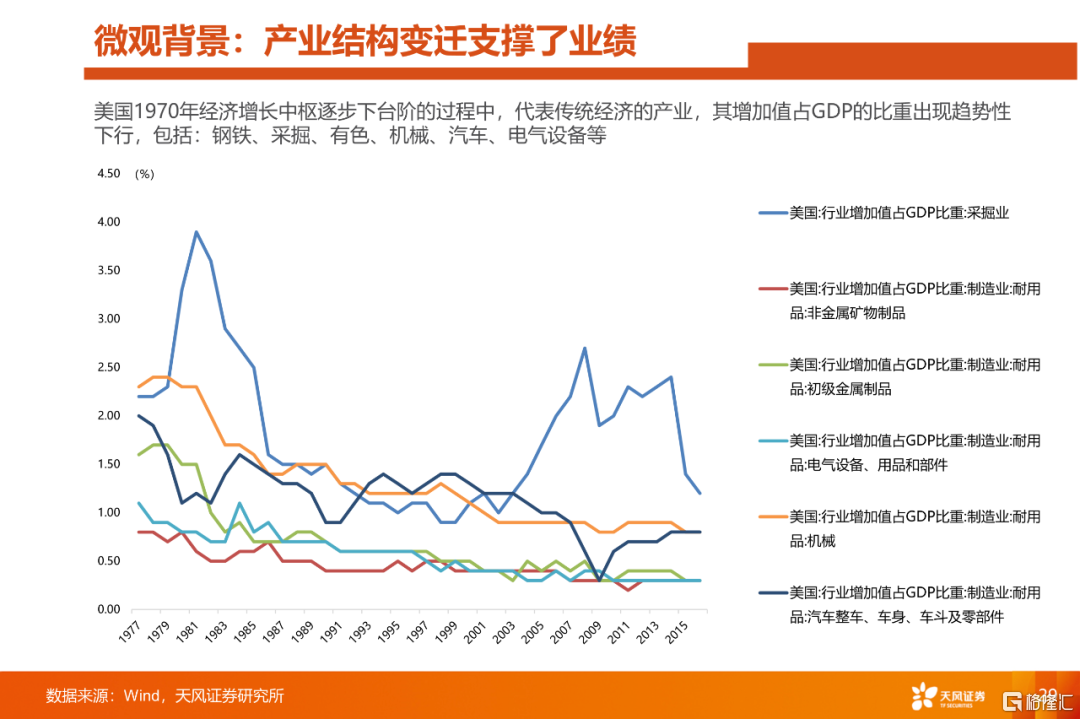

一、美股纳斯达克指数周线再次创出历史新高:美股中长期主线仍然是科技和消费的核心资产、但5月中旬开始交易经济恢复的预期

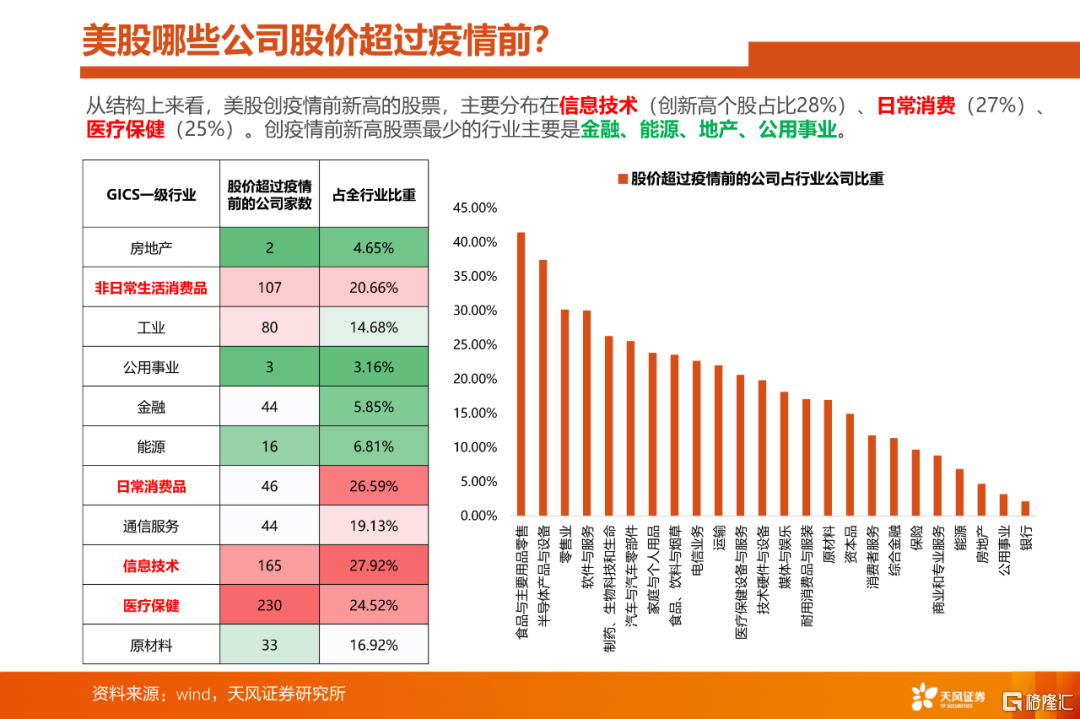

1、从结构上来看,美股创疫情前新高的股票,主要分布在信息技术(创新高个股占比28%)、日常消费(27%)、医疗保健(25%)。创疫情前新高股票最少的行业主要是金融、能源、地产、公用事业。

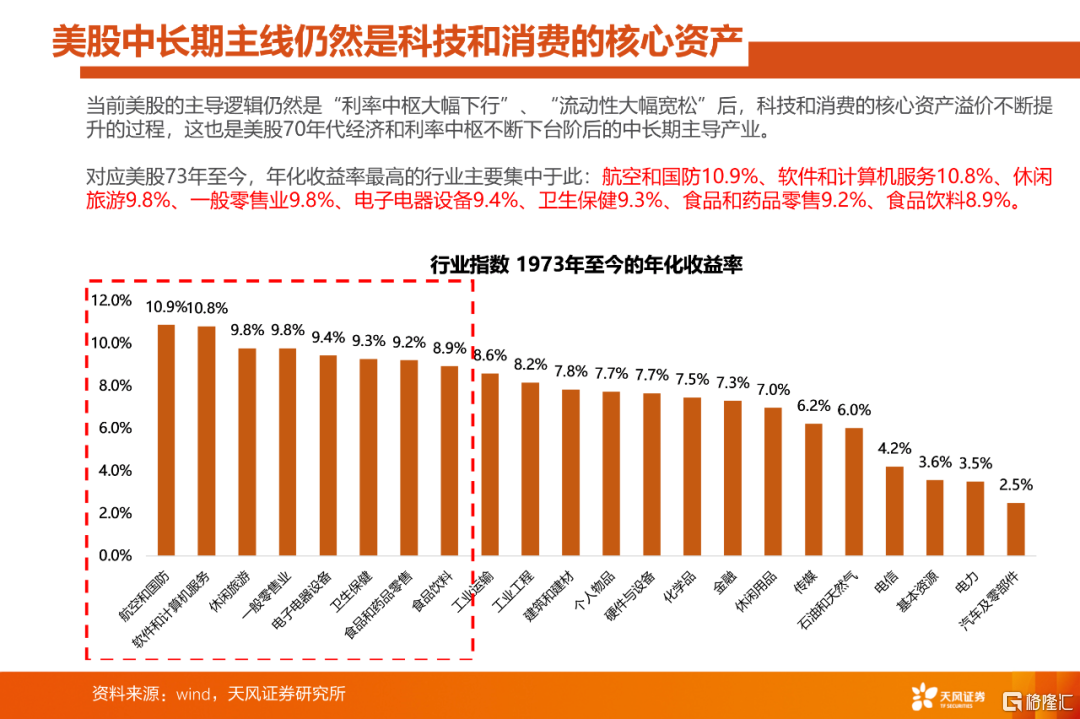

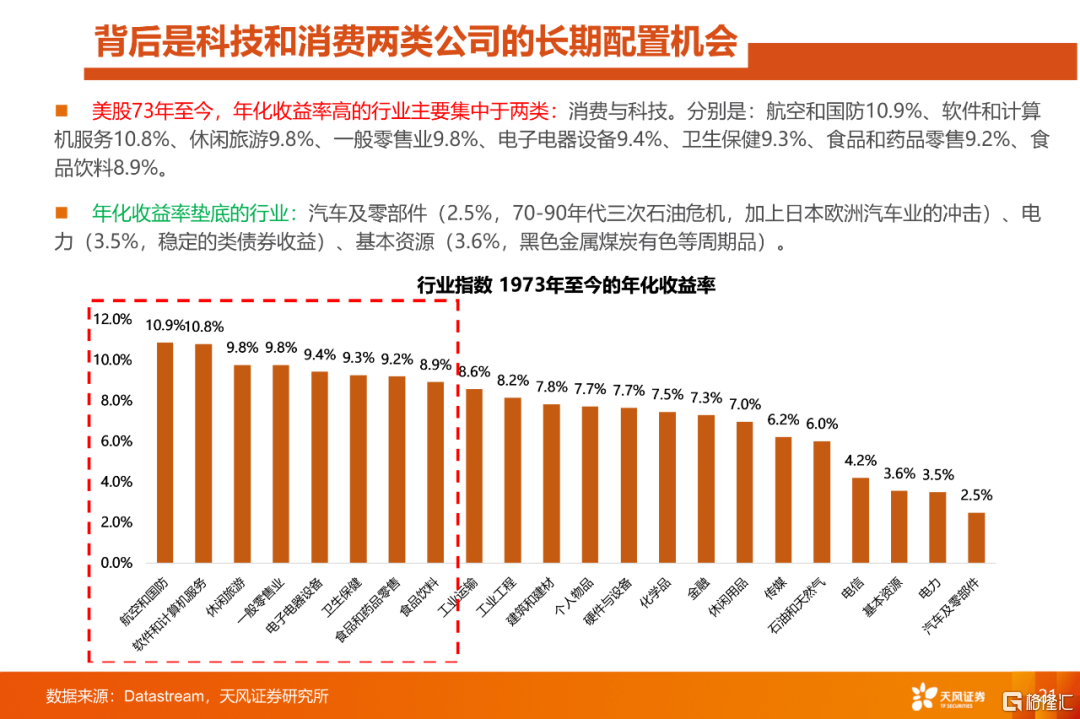

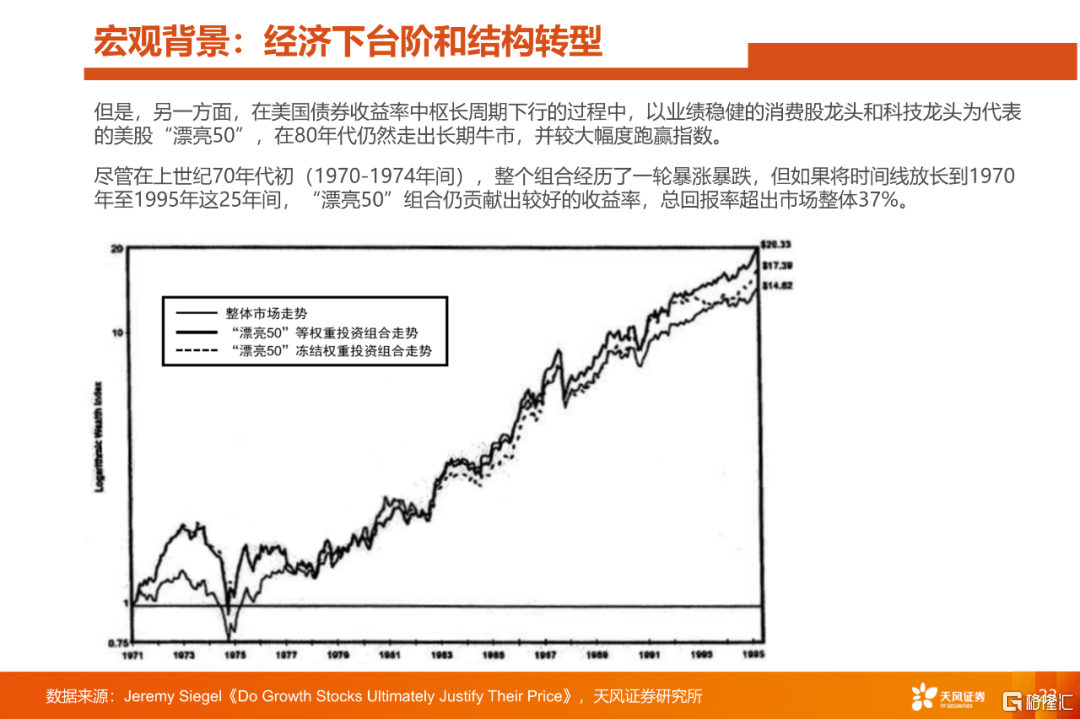

2、当前美股的主导逻辑仍然是“利率中枢大幅下行”、“流动性大幅宽松”后,科技和消费的核心资产溢价不断提升的过程,这也是美股70年代经济和利率中枢不断下台阶后的中长期主导产业,对应美股73年至今,年化收益率最高的行业主要集中于此:航空和国防10.9%、软件和计算机服务10.8%、休闲旅游9.8%、一般零售业9.8%、电子电器设备9.4%、卫生保健9.3%、食品和药品零售9.2%、食品饮料8.9%。

3、5月中旬以来,随着美国各个州开始陆续复工复产,美股开始阶段性交易经济从“至暗时刻”恢复过来的预期,比如银行股、酒店股、航空股等,短期都有明显补涨。

二、上证指数停滞不前,亟待升级,但我们前期构建的“核心100”指数年化回报超过15%,不亚于美股的任何一个指数。

1、从2008年金融危机之后的11年时间里,道琼斯工业指数、标普500指数、纳斯达克指数年化收益率分别达到11.1%、11.9%、16.6%。反观A股的几个重要指数,上涨综指、沪深300、中证500、创业板指对应年化收益率也仅为4.2%、7.1%、8.7%、5.6%。

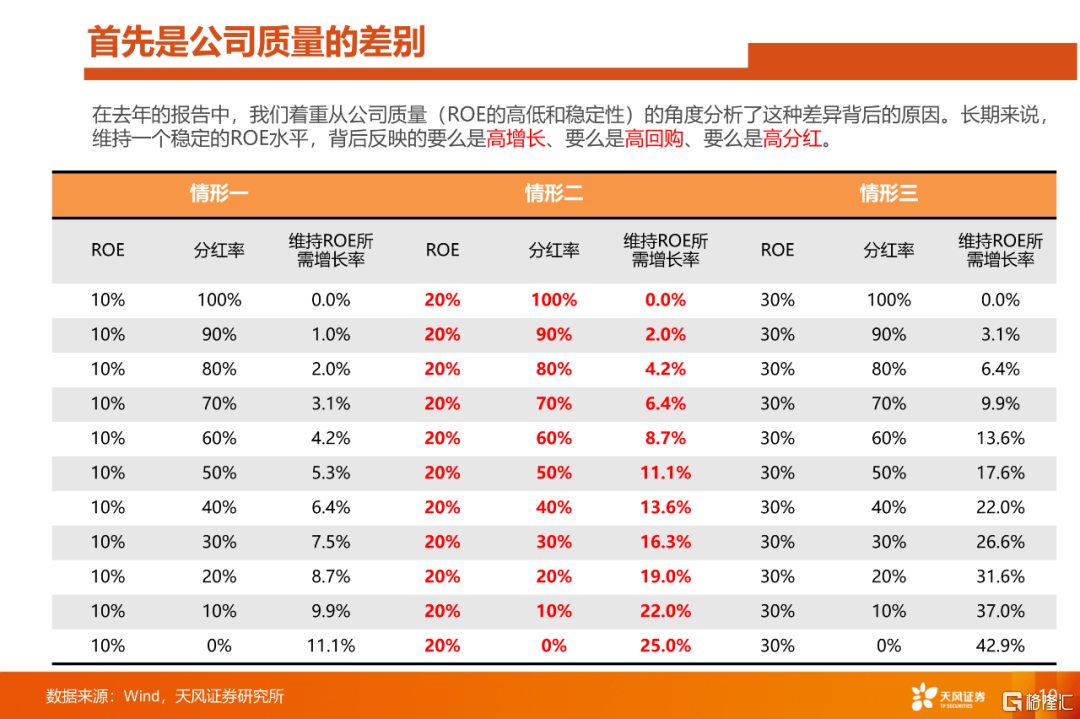

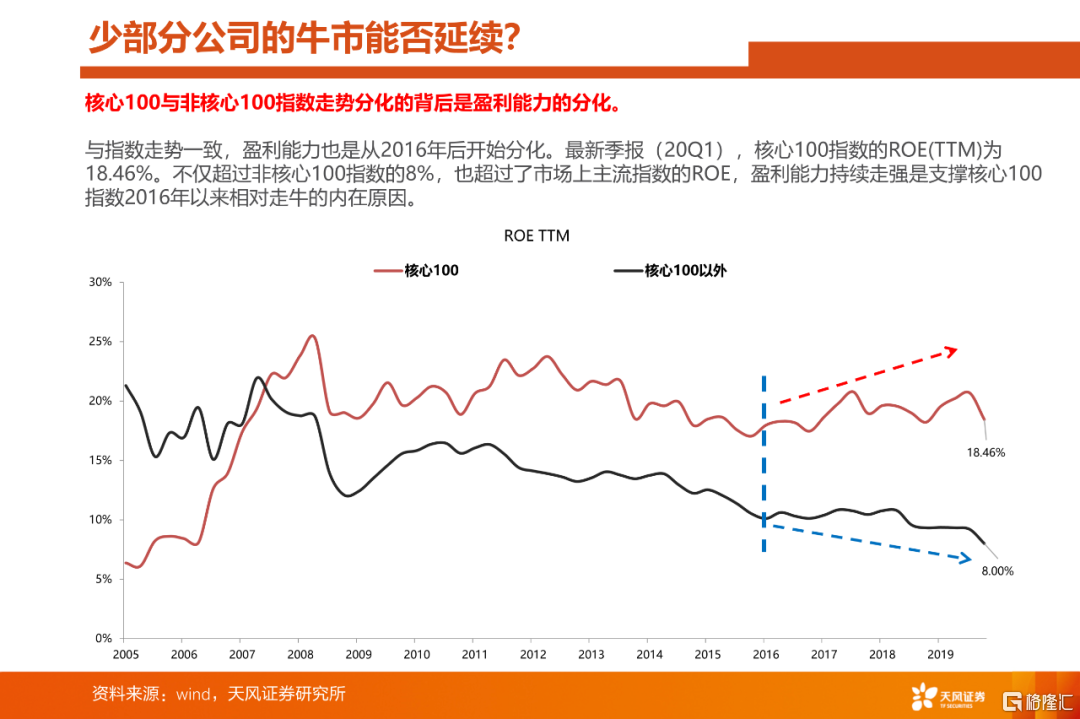

2、在去年的报告中,我们着重从公司质量(ROE的高低和稳定性)的角度分析了这种差异背后的原因。

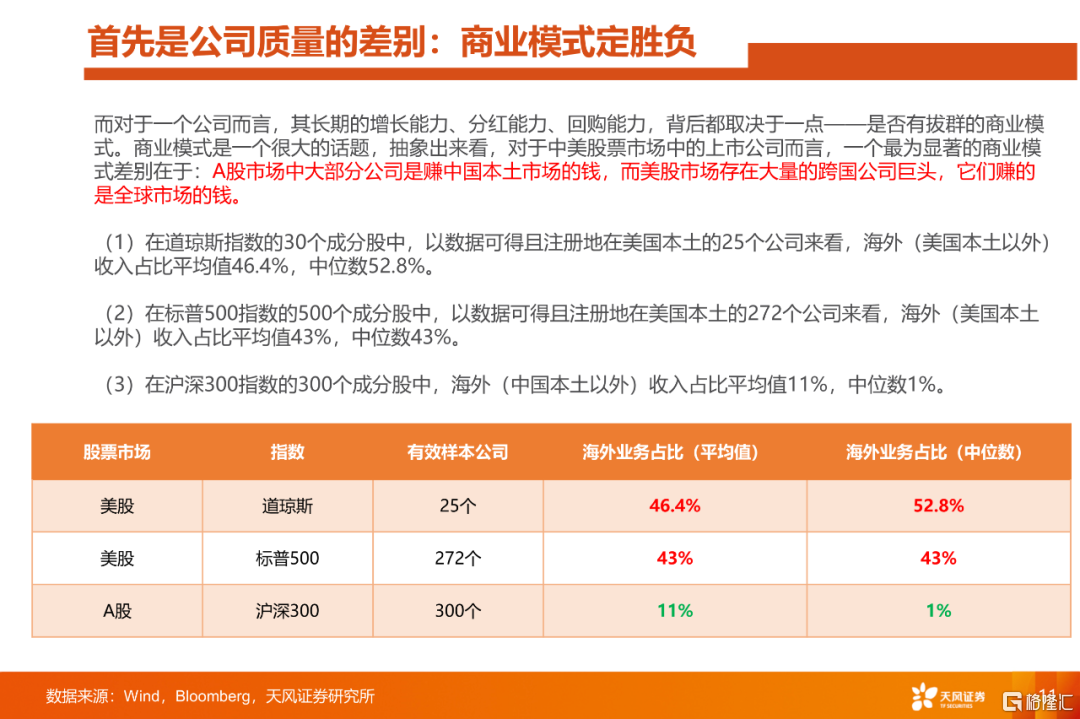

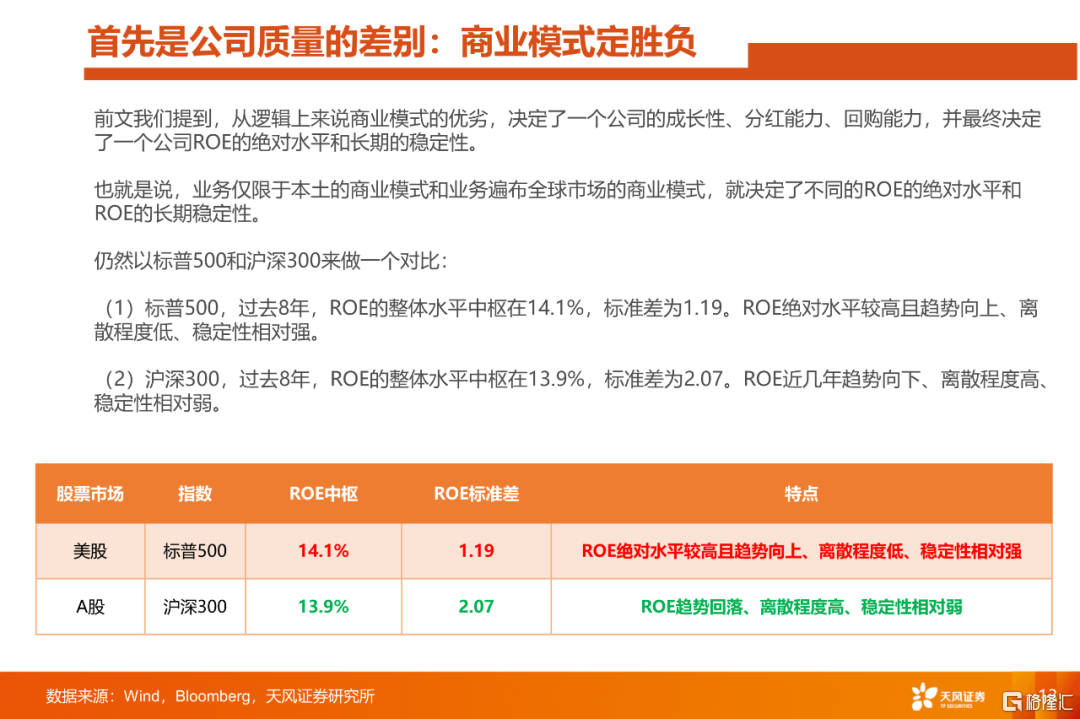

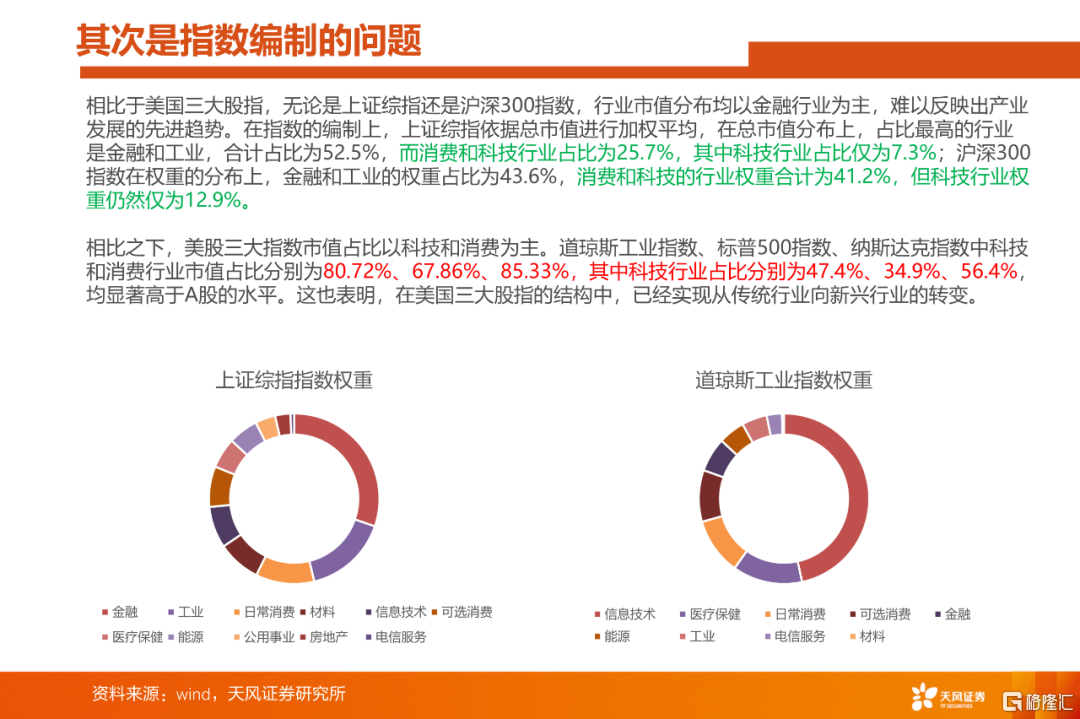

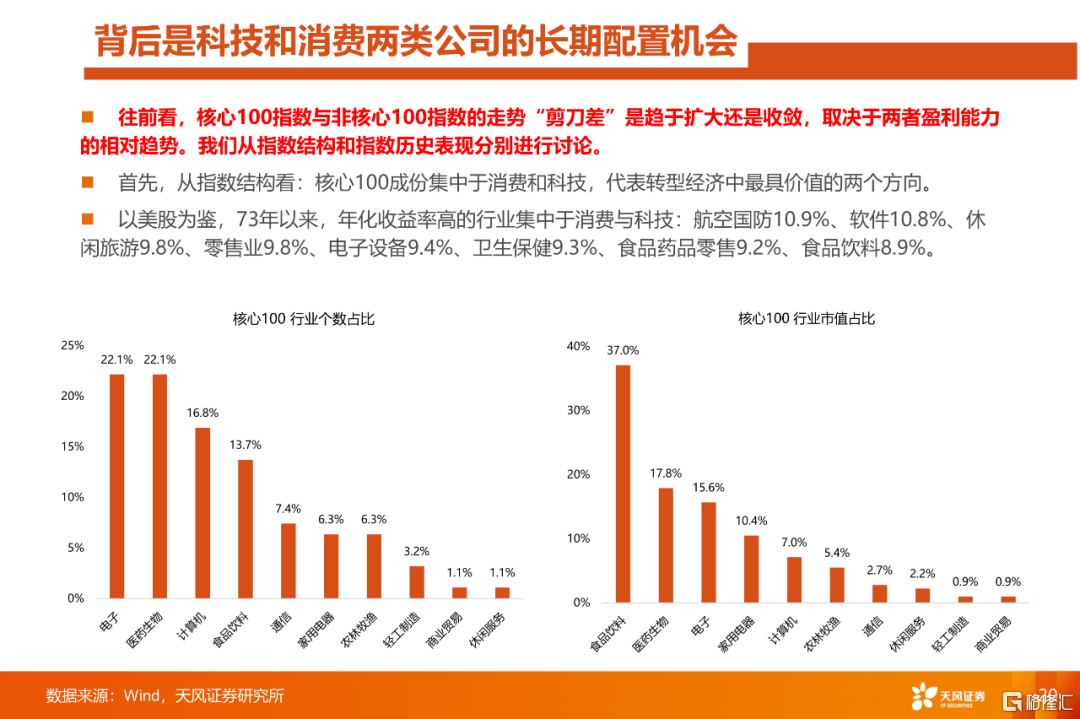

3、导致这种差异的另一个问题是指数的编制,无论是上证综指还是沪深300指数,市值分布都以金融和传统工业等行业为主,未能有效反映产业结构升级的趋势,而美股指数科技和消费市值占比均在60%以上。

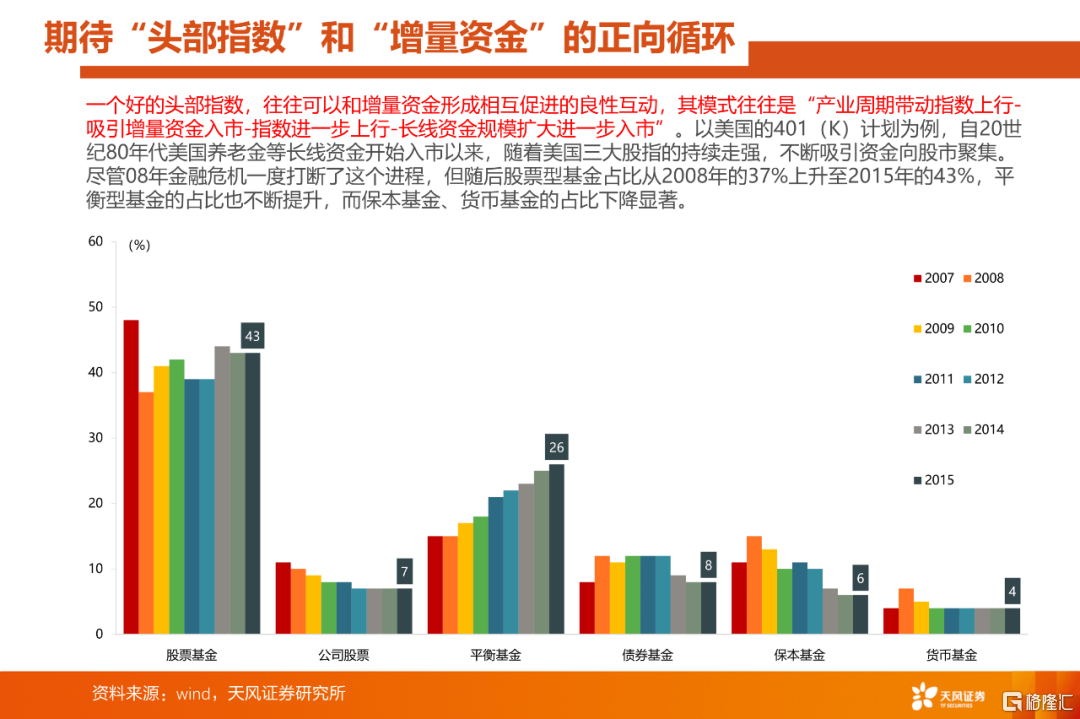

4、一个不断向上的“头部公司”指数,会吸引各种资金不断进入股票市场,也会有更多的ETF类产品对其进行跟踪。于是一个“强者恒强”的正向反馈,就可能不断形成:从指数上涨体现赚钱效应→吸引增量资金配置→指数进一步上涨。

5、A股也有“少部分公司的牛市”:我们前期构建的“核心100”指数(消费+科技龙头),不断创出历史新高,2009年以来,年化回报超过15%,不亚于美股的任何一个指数。

三、中长期维度:A股仍是“少部分公司的牛市”,核心配置是消费和科技的龙头

1、类似于美国70年代开始,中国中长期经济增长中枢也很大可能开始逐步进入“L型”下台阶的阶段,产业层面也开始从资本密集型向技术密集型转变,叠加中国空间巨大的消费者市场,科技和消费公司同时表现优异并不矛盾,中长期维度的配置思路仍然是在科技和消费板块中寻找优秀的公司。

2、科技龙头的贝塔在于全球共振的向上科技产业周期,疫情和中美关系虽然可能短期构成影响,影响科技产业周期的斜率,但大概率难以改变趋势。

3、消费龙头的贝塔在于全球资金在“极低利率环境下”对中国权益资产的再配置,尤其是在对具有盈利可持续性和稳定性的中国特殊资产的配置上,外资对短期盈利波动和估值的容忍度比想象中可能要更高。

四、短期维度:从性价比的角度出发,一方面交易经济活动恢复的预期;另一方面择机布局短期错杀但中报高景气的板块

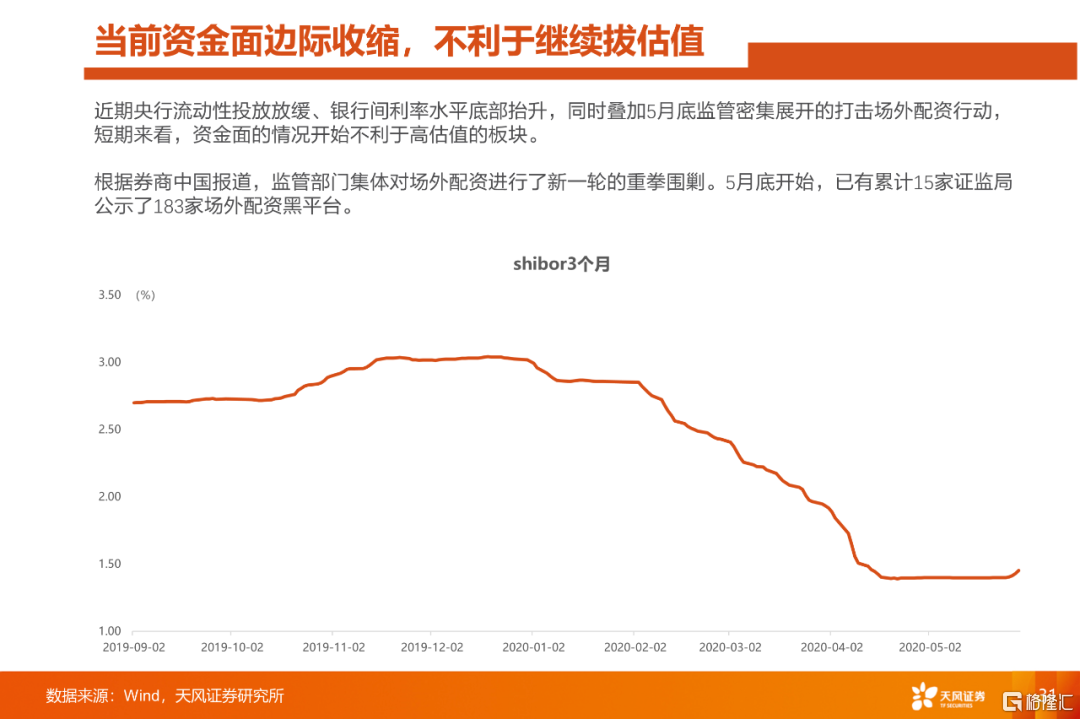

1、近期央行流动性投放放缓、银行间利率水平底部抬升,同时叠加5月底监管密集展开的打击场外配资行动,短期来看,资金面的情况开始不利于高估值的板块。

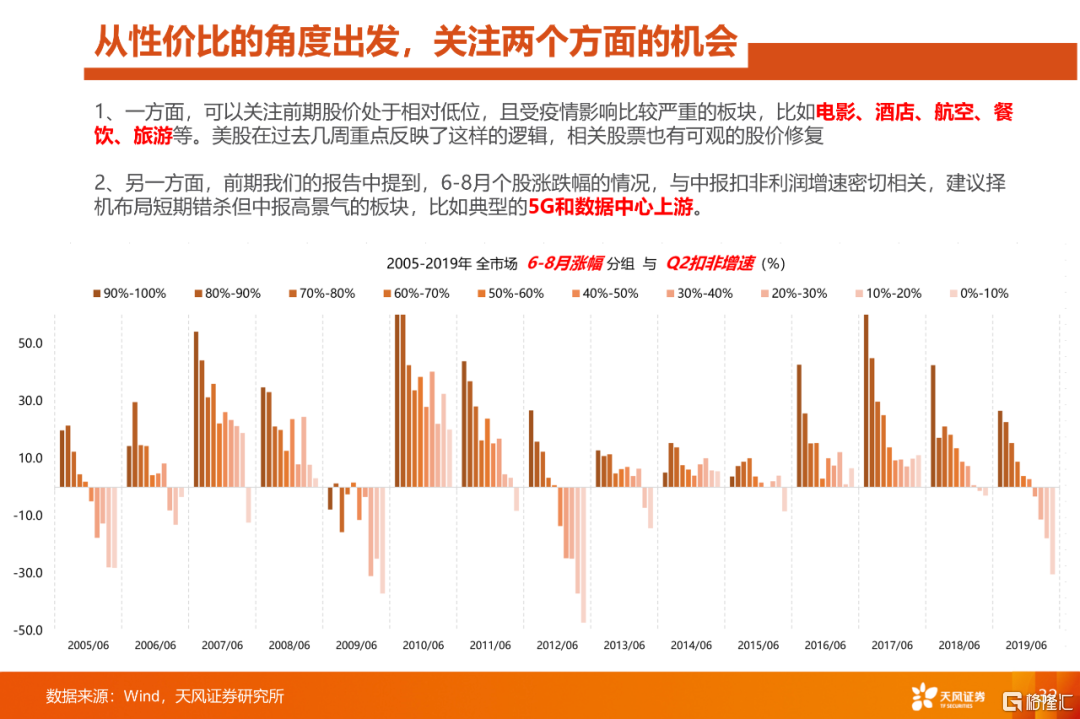

2、从性价比的角度出发,一方面,可以关注前期股价处于相对低位,且受疫情影响比较严重的板块,比如电影、酒店、航空、餐饮、旅游等。

3、另一方面,前期我们的报告中提到,6-8月个股涨跌幅的情况,与中报扣非利润增速密切相关,建议择机布局短期错杀但中报高景气的板块,比如典型的5G和数据中心上游。

风险提示:上市公司业绩风险,海外风险,政策落实效果及进度不及预期,测算模型局限性导致结果存在一定偏差等。

报告来源:天风证券股份有限公司

报告发布时间:2020年6月7日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

推荐文章

港股周报 | 剑指万亿市值!智谱周内涨狂飙逾90%再创新高;建滔“双雄”周内再升逾40%;小红书计划年底前赴港上市

一周财经日历 | 英伟达股东大会来袭!黄仁勋或再给利好;中科闻歌等9只新股招股中;美光、携程下周放榜

美股前瞻 | 特朗普:半导体产业需要回归美国本土;存储盘前狂飙!机构大幅上调内存价格预期

打新攻略 | IPO井喷!21只新股扎堆来袭!下一只“大肉签”在哪儿?(附一图新股预告)

华盛早报 | 特朗普放话已签署美伊谅解备忘录!沃什首秀“放鹰”!年内加息概率达100%;市监总局出手,将整治外卖平台“内卷”

美股前瞻 | 凌晨两点!沃什美联储首秀正式揭幕;大空头Burry最新发声:很想做空SpaceX!

上市仅3日SpaceX暴涨49%!华尔街估值分歧跨度超3倍:是星辰大海还是估值泡沫?

华盛早报 | 北水年内抢筹港股超3000亿港元!布油三个月来首次跌破80美元;DeepSeek首次融资落地,估值超3300亿元