热门资讯> 正文

港股衍生品早盘狙击 2020年6月5日

2020-06-05 10:35

收市概况:

周四港股高开后,涨幅收窄,盘中抹去前一日升幅,收市报24366.30点,上涨0.17%,成交额约1254.12亿港元。即月期指收报24291点,上涨48点,低水75.3点。当日认股证成交额增加至81.46亿港元,占大市比例约6.50%,牛熊证成交额约111.53亿港元,占大市比率约8.89%。

美国初请失业人数持续减少,周四美股盘中走低,三大指数收市不一,道指录有轻微升幅,纳指和标普则以下跌收市,分别为0.69%、0.34%。盘面上,银行股延续反弹趋势,表现坚挺。

地摊经济继续火爆,能沾上边的小商品股均普涨。其中啤酒板块集体飙升,燕京啤酒、珠江啤酒涨停,但主要指数却表现不一,上升动能减少,沪指高开后,震荡走低,收市报2919.25点,下跌0.14%;深成指和创业板指分别上涨0.28%、0.39%。当日北向资金净流入达41亿元。

今早恒指曾探底至24253.56点,其后跌幅收窄并有望转涨。蓝筹涨跌互现,中国联通、瑞声科技、万洲国际领涨,蒙牛乳业、腾讯控股、中国生物制药跌幅居前。

港股沽空数据:

周四大市沽空金额减少至182.82亿港元,沽空比例则增加至14.58%。恒指沽空金额减少至83.37亿港元,沽空比例则增加至20.76%。

恒指牛熊证资金流:

周恒指牛证录得约有1499万港元资金净流入,近5个交易日累计达1.26亿港元资金净流出;恒指熊证单日录得约有6586亿港元资金净流入,近5日约3.83亿港元资金净流入。

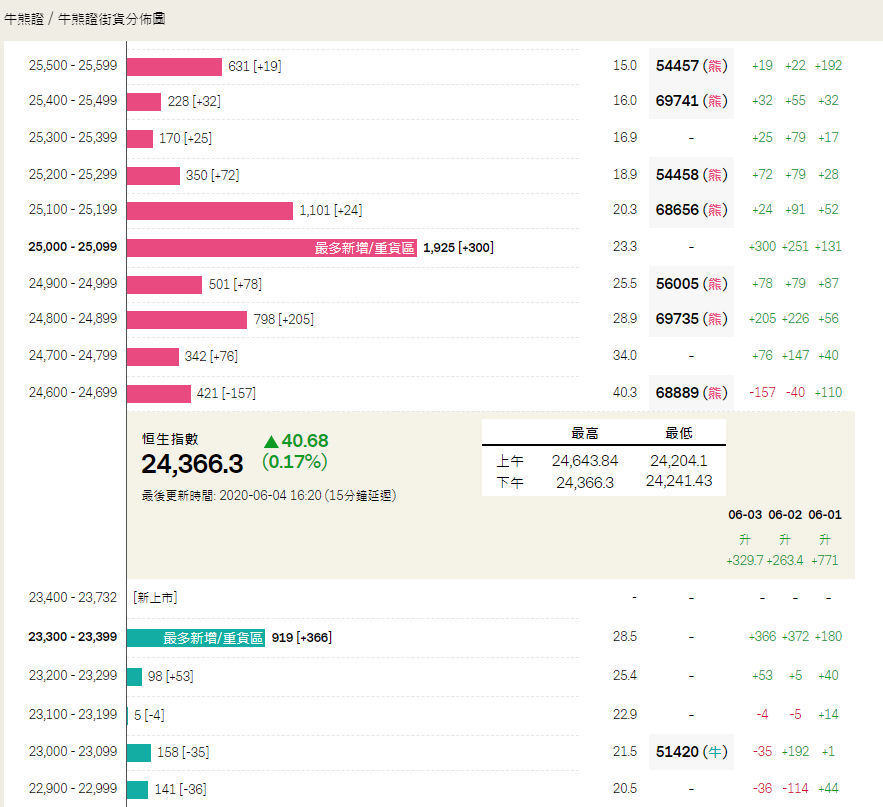

街货分布方面,截至周四,恒指牛证密集分布在收回价22900点至23400点区间,相当约1321张期指合约,而熊证则分布在收回价24600点至25200点区间,相当约5088张期指合约。

瑞通权证引伸波幅:

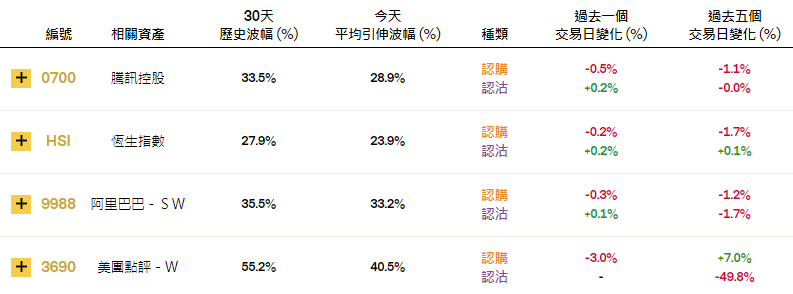

周四恒指波幅指数(VHSI)收报25.63,下调3.21%。个股权证方面,个股的相关认购证多数下调,美团点评、中海油分别下调3%、上调6.9%。认沽证方面,银河娱乐大幅下调49.6%。

轮证隔夜资金流:

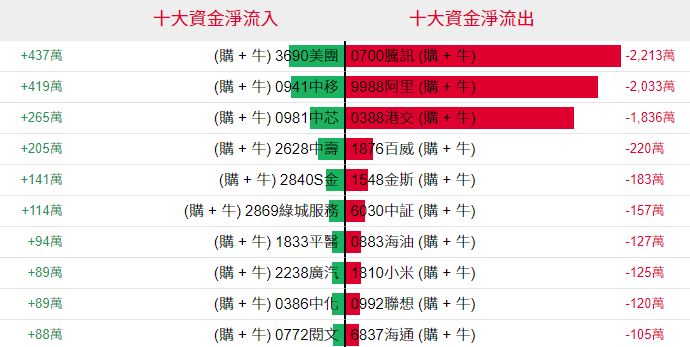

好仓(认购证及牛证)方面,有少量资金分别净流入美团、中国移动部署造多,而有2213万、2033万港元资金分别净流出腾讯、阿里套现。

淡仓(认沽证及熊证)方面,有2803万、2437万港元资金分别净流入美团、腾讯部署空单,而有极少量资金净流出南中、石药套现。

当炒股——轮证精选:

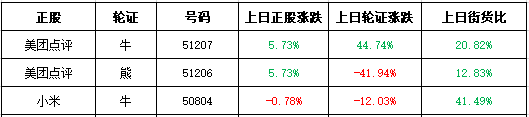

周四,美团点评(3690.HK)续创历史新高164.20港元,周五早段出现获利盘,跌落160港元,投资者可回调部署冲高机会。看好,留意牛证58298,收回价146.70港元,杠杆比率约9.26倍。看淡,留意熊证51206,收回价169.90港元,杠杆比率约11.05倍。

周四,腾讯控股(0700.HK)围绕432港元附近窄幅上落,收市报428.40港元,上涨0.55%。该股近期在20日线处觅得支撑,短期或可上望近期高位446港元,做多,留意认购证26703,行使价475.95港元,今年9月23日到期。

轮证回顾:

推荐文章

美股前瞻 | 万斯称美伊谈判取得积极进展!SpaceX首度发行无抵押债券,盘前一度大跌近6%;联电据报将与英特尔合作开发3nm芯片

华盛早报 | 美伊谈判开局不利!伊朗一度暂停对话,纳指期货应声跌超1%;1192亿美元!美股单周资金流入创历史新高

美伊和平谈判仍在继续:纳指期货大跌1%!特朗普再次发出威胁

港股周报 | 剑指万亿市值!智谱周内涨狂飙逾90%再创新高;建滔“双雄”周内再升逾40%;小红书计划年底前赴港上市

“AI 教父”痛批马斯克旗下xAI堪称失败,警示AI将迎巨大泡沫破裂!

一周财经日历 | 英伟达股东大会来袭!黄仁勋或再给利好;中科闻歌等9只新股招股中;美光、携程下周放榜

财报前瞻 | “炸裂”财报呼之欲出?美光Q3每股盈利料飙升1090%!华尔街纷纷祭出“逆天”目标价

美联储如期按兵不动,但鹰派明显!预期年底前将加息25个基点