热门资讯> 正文

美联储周三一反常操作,吓到了这些指望它接盘的人

2020-06-04 08:30

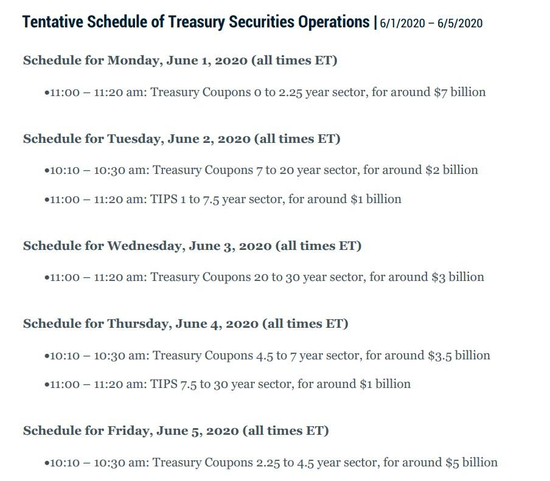

自3月23日美联储推出“无限QE”政策以来,近三个月来,纽约联储每周五都会发布一份周计划,列出未来一周将购买多少美国国债。

上周五,美联储宣布本周将购买225亿美元的债券,根据以下每日细分,平均每天购买45亿美元(低于上周的50亿美元)。

尽管美联储的购债规模一缩再缩,每天的POMO(常态化公开市场操作)数量也每天都在变化,但有一件事是不会改变的:美联储都会精确地按照日程从公开市场接受给定数量的国债。

直到周三,因为尽管按照美联储上周公布的计划,表示将在周三的上午11点的POMO操作中购买30亿美元的20-30年债券,但美联储宣布提交的37.55亿美元的债券中,仅接受21亿美元的国债,这仅仅是此前宣布周三购债总额的21%。

美联储这一反常操作着实吓到了那些想卖给美联储国债来赚钱的人。交易员怀疑美联储是否急于退出国债市场?

POMO购债量的缩水,也意味着周三美联储购买的美国国债总量是自3月底美联储紧急行动开始以来的最低水平。美联储的购债量从三月下旬的750亿美元/日高峰,下降至21亿美元/日,已经缩减了97.2%。

到目前为止纽约联储还没有解释为什么会出现计划之外的偏离,虽然一个可能的原因是由于美联储的介入,长期国债价格飙升,递交的申请(或承保范围)出现了崩溃。

此前,5月21日的购债量为14.5亿,5月27日的购债量为17.5亿,此后几周均为15亿美元,而周三要购买30亿美元20-30年期国债,购买量几乎翻了一番。由于交易商不愿出售这项收益率最高的美国国债,导致供应不足。

实际上,美联储提供的担保金额是1.788倍(如果美联储没有缩减接受的债务规模,这个数字将是1.25倍),而在最后两个2040-2050年的POMO操作中,这两个数字分别是2.13倍和2.64倍。

当然,这将与市场对美联储没有将足够多的债务货币化的潜在担忧背道而驰,尤其是在未来将有数万亿美元的债券发行以寻求大规模财政刺激的情况下。无论如何,与POMO时间表的意外背离迄今尚未对市场产生影响,美国10年期和30年期国债的收益率均接近日高,后者上周达到1.550%。

推荐文章

华盛早报 | 股价三连跌市值蒸发超6000亿美元!SpaceX再重挫16%;港股“ETF之王”易主!南方两倍做多海力士年内累涨逾10倍

美股前瞻 | 万斯称美伊谈判取得积极进展!SpaceX首度发行无抵押债券,盘前一度大跌近6%;联电据报将与英特尔合作开发3nm芯片

华盛早报 | 美伊谈判开局不利!伊朗一度暂停对话,纳指期货应声跌超1%;1192亿美元!美股单周资金流入创历史新高

美伊和平谈判仍在继续:纳指期货大跌1%!特朗普再次发出威胁

港股周报 | 剑指万亿市值!智谱周内涨狂飙逾90%再创新高;建滔“双雄”周内再升逾40%;小红书计划年底前赴港上市

“AI 教父”痛批马斯克旗下xAI堪称失败,警示AI将迎巨大泡沫破裂!

财报前瞻 | “炸裂”财报呼之欲出?美光Q3每股盈利料飙升1090%!华尔街纷纷祭出“逆天”目标价

美联储如期按兵不动,但鹰派明显!预期年底前将加息25个基点