热门资讯> 正文

这只周黑鸭,挺有野心

2020-06-01 09:44

本文作者:

前言:

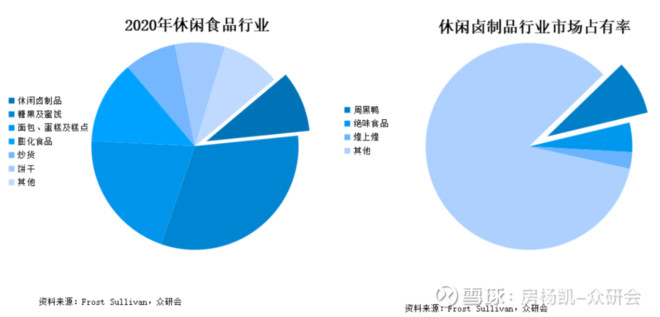

据 Frost Sullivan 预测,2020 年我国休闲食品卤制品市场规模将达到 1,235 亿元,而行业目前集中度较低,人均休闲食品消费量远不及发达国家,随着人均可支配收入的逐年上涨,休闲卤制品行业的成长空间可观。周黑鸭作为细分行业市场占有率第二的企业,品牌化壁垒较高,但因已逐渐显露不足的交通枢纽为主的直营门店渠道模式,营收增速放缓甚至出现了下降趋势。

2019年因成本及营收下降压力开放特许经营模式,却又遇到年初的新冠疫情,大本营在华中的周黑鸭究竟能否挽救市场逐渐被绝味食品和煌上煌抢占的局面,仍有待观察。5月22日,周黑鸭在官方文化号“周黑鸭星球”中表示,周黑鸭已进驻上海全家2000多家店和北京7-Eleven的200多家店,以满足北京和上海的“鸭粉”们想吃就吃的愿望。鸭脖的重度消费人群和便利店的消费人群契合度很高,大部分都是年轻消费者,周黑鸭入驻全家、7-Eleven等便利店值得期待。

一、公司简介

周黑鸭国际控股有限公司(以下简称周黑鸭)是一家专门从事卤鸭、鸭副产品、卤制红肉、卤制蔬菜和其他卤制禽类和水产类的生产和销售的企业。周黑鸭首店于1997年开业,历经二十余年发展,周黑鸭已成为休闲卤制品行业市场占有率第二的企业,截至2019年底,周黑鸭拥有自营门店1301家,特许经营门店5家,覆盖中国17各省份及直辖市内100个城市。2019年,公司营收达31.93亿元。

2016年11月11日,在香港联合交易所主板上市。公司创始人周富裕及妻子唐建芳为公司实际控制人,通过家族信托持有公司股权,公司由职业经理人管理,虽摒除了家族企业的弊端,但也存在职业经理人并没有全身心考虑公司长远发展的问题。

二、行业分析

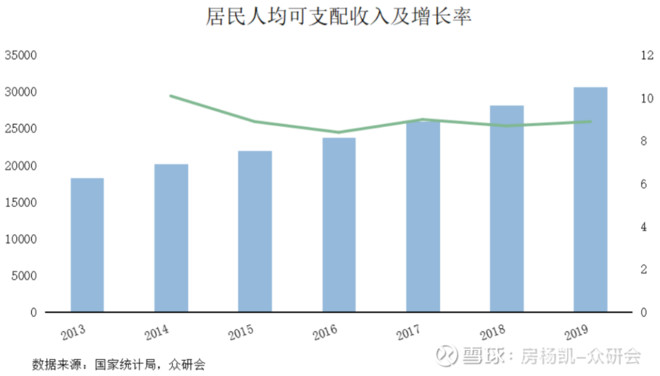

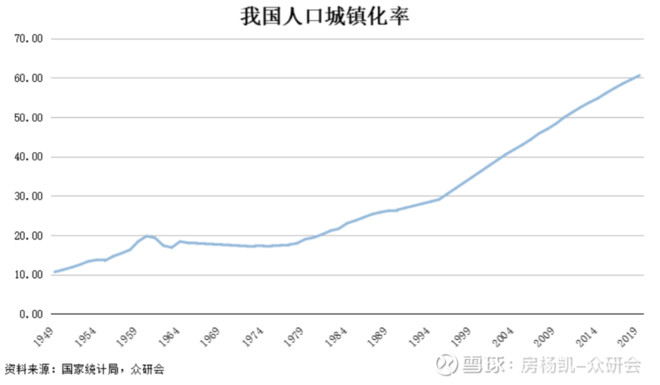

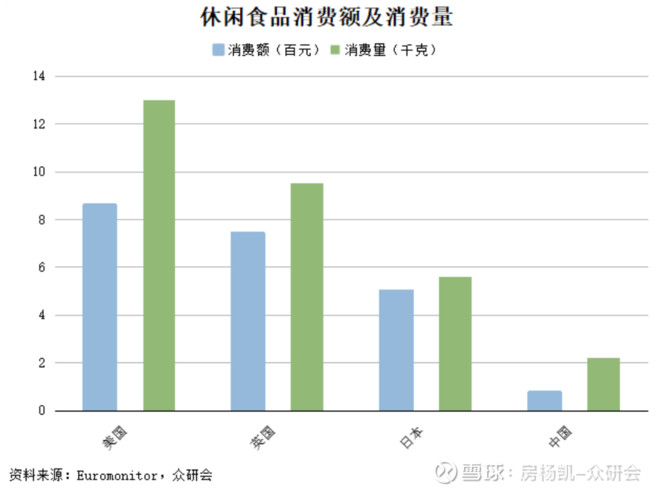

休闲食品的定义为人们在闲暇休息时吃的食品,适宜人群基本为上班族和青少年,尤其是女性居多。根据国家统计局数据显示,我国人口中15-59岁人群占比近年来稳定在70%-75%,女性人群占比维持在49%左右。同时,作为非生活必需品,休闲食品的需求受人均可支配收入及城镇化的影响较高。近年来我国人均可支配收入和城镇化率皆以相对稳定的增长率逐年上涨,同时伴随着线上购物及物流业的发展,休闲食品的目标消费群体在逐年扩大。但相比世界上其他国家而言,我国的休闲食品人均消费量和消费额仍处于较低水平,市场仍有较大的发展空间。

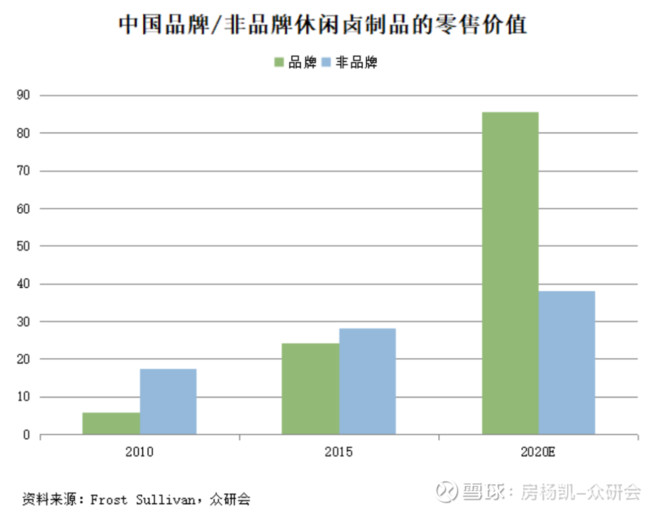

据Frost Sullivan预测,2020年我国休闲食品行业市场规模将达到12,984亿元,休闲卤制品的市场规模在2010-2015年间的符合增长率为17.6%,2020年将以18.8%的复合增长率达到1,235亿元,但休闲卤制品在整个休闲食品市场中占比仅有9.5%,且细分行业内部集中度低,三大龙头企业占比不到16%,随着各省逐步加强食品小作坊卫生监管力度,企业未来将有可能依托品牌化效应逐步增加市场占有率。

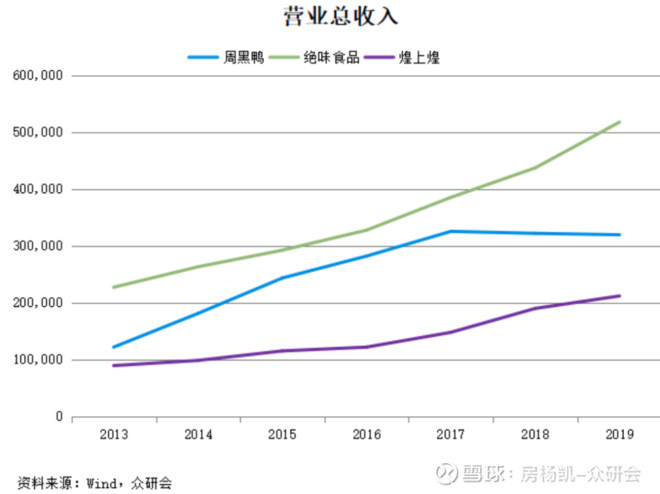

休闲卤制品行业规模以上企业较少,主要竞争者是与周黑鸭共列行业市值前三的绝味食品和煌上煌。受益于行业发展的大背景,整体营收呈上涨趋势。但周黑鸭近年来发展趋缓,在2018年首次出现了1.07%的营收负增长,分析其原因,我们认为随着竞争对手的加速扩张,客单价高出一倍的周黑鸭市场被口味相似但品类更多也更便宜的竞争者抢占。

三、经营模式和竞争者分析

周黑鸭主要产品为鸭及鸭副产品,总营收占比约90%,其余产品包括卤制的红肉,豆制品,水产品等以及2018年推出的周小伴系列零食。产品包装分真空包装和气调包装,2018年推出礼盒装。口味以甜辣为主,配有不辣系列;绝味食品偏鲜辣,配有甜辣、藤椒等系列;煌上煌偏酱香味,辣度适中。产品系列均比周黑鸭多,但据市场调查显示,消费者对周黑鸭的口味满意度最高。口味与强大的品牌力共同构成了周黑鸭的护城河。

上游原材料:周黑鸭于招股说明书中明确披露,公司并无鸭类养殖或宰杀的业务,所有原材料均从独立第三方购买,其中最大的两个供应商为国内知名企业山东新希望六和集团有限公司和山东益客食品有限公司。而绝味食品除了这两家供应商外,还有通过持有内蒙古塞飞亚农业发展科技股份有限公司28%的股份对上游原材料供应实现了一定程度上的把控。煌上煌则是通过“公司+合作社+农户”的模式在江西省内培育了27个养殖合作社实现了全产业链经营。从这一方面来看,周黑鸭略显弱势。

生产层面:周黑鸭的生产通过逐步实现全国布局的高度自动化五大生产基地实现,预计总产能超过18万吨。且各生产中心产能可灵活调配以应对区域市场风险。由于卤制品的保质期时间短,售卖期本就不如其他品类的休闲食品长,在河北生产基地投产前,华北区域的扩张就曾因配送时间过长导致门店货架期短而受阻。随着五大生产基地布局完成,可全力支持周黑鸭进行全国扩张。目前周黑鸭的门店仍较多集中于华中大本营。配送方面,周黑鸭在湖北省被由超过33辆的内部物流团队配送,省外则与第三方物流公司合作配送。绝味食品依靠分散在全国各地的生产型分子公司作为生产基地,由旗下绝配供应链负责物流运输。煌上煌也以自配物流为主,与绝味都可实现日配到店。

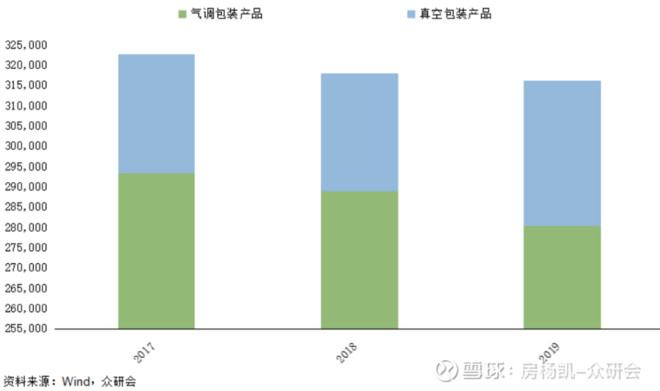

配送方面的不足周黑鸭通过提高产品保质期来实现,公司于2015年下半年开始全面推出固定重量包装的MAP产品(气调包装/锁鲜装)及独立真空包装产品,可将散装2-3天的保质期延长至7天。

下游渠道:周黑鸭在过去十几年中一直坚持直营模式,直至去年才开放特许经营权。早期周黑鸭也曾尝试过加盟模式,但在一次使用了劣质香料的卫生问题之后,周富裕收回了加盟权,一直坚持直营到去年。在直营模式下,公司可以对产品质量实现全程监控,维护公司产品口碑,同时也可达到标准化管理,门店可复制性强。去除了加盟商这一环节,销售利润也可达到最大化。

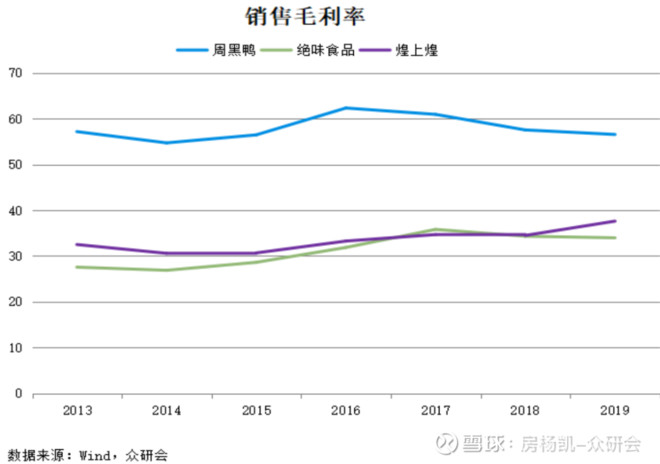

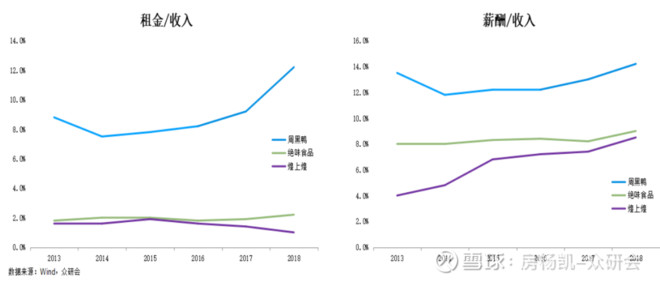

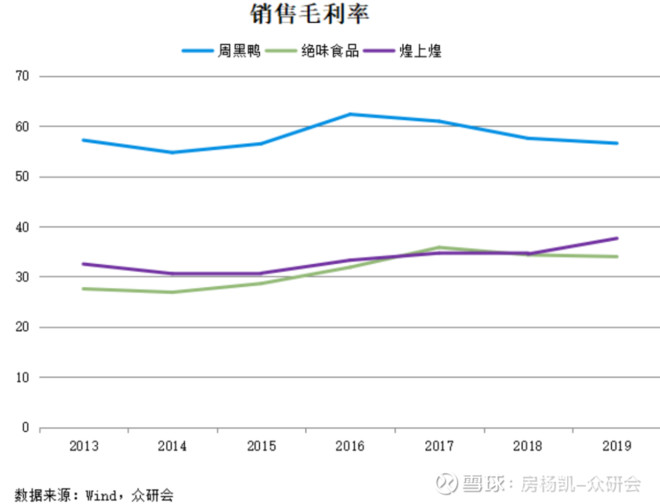

与实行“直营+加盟”模式的绝味食品和煌上煌相比,周黑鸭的毛利率高出了将近一倍。但相应的,直营门店的租金和人工成本也会更高,门店扩张的速度也会更慢。周黑鸭的门店多开在机场和车站等交通枢纽类的高势能门店,凭借巨大的人流量获得了早期的快速增长。但随着绝味食品和煌上煌也纷纷计划将店铺扩张到高势能区域,周黑鸭现有门店的竞争将不断加剧。同时由于近几年的业绩不断下降,周黑鸭下定决心开始改变。于 2019 年11月宣布开放特许经营权,年底已有五家特许经营门店。截至四月末,特许经营商申请已超过8000家且以每天100家的速度在增长。

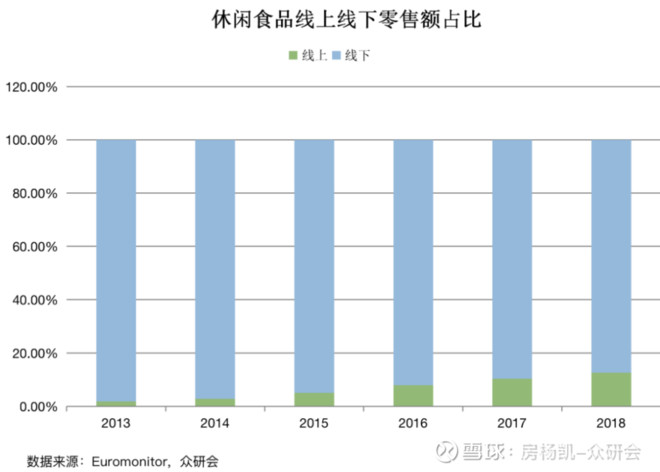

除门店之外,周黑鸭同时大力推进线上销售和外卖渠道,截至2018年底数据,周黑鸭已在22各电商平台进行线上销售和90个城市上线外卖业务。2019年,线上销售额占总销售额的11.2%,外卖销售额占自营门店总销售额的14.7%,同比增长5.6%。从天猫旗舰店的粉丝数据来看,周黑鸭的最多,达到了378万,绝味粉丝数第二,有66万,煌上煌的最少,只有31.7万。近年来电商快速发展,但休闲食品的线上销售占比只有12.5%左右,从市场容量来看,线上销售这一块的发展空间还是很大。

四、主营业务分析

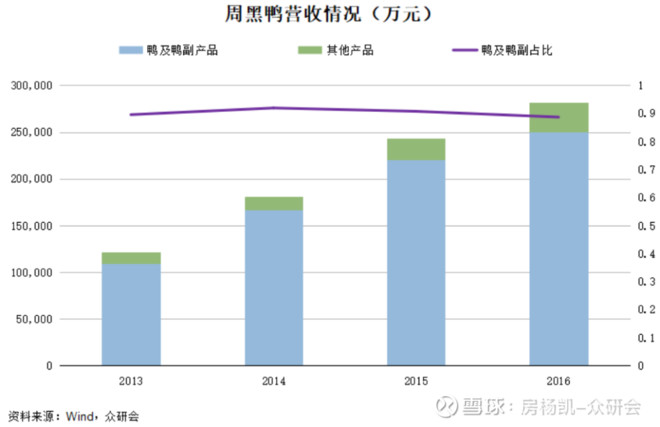

周黑鸭的主营业务以卤鸭及鸭副产品为主,配有红肉、蔬菜、其它禽类和水产的卤制产品主营业务收入占总收入的99%以上,公司业务条线清晰。根据公司的统计口径不同,我们目前只看得到公司上市之前的鸭及鸭副产品收入占比情况,可以看到是相对稳定在90%的水平,可以认为公司的业务结构相对稳定。

2015年下半年起,周黑鸭全面推出固定重量的MAP 产品(气调包装产品)和独立真空包装产品。自2017年起,公司披露的年报中主营业务分类变成了气调包装产品和真空包装产品两类。我们可以看到,真空包装产品占比在逐年增长。推测其主要原因在于真空独立包装的产品更易保存、食用时更卫生、食用场景也更多。

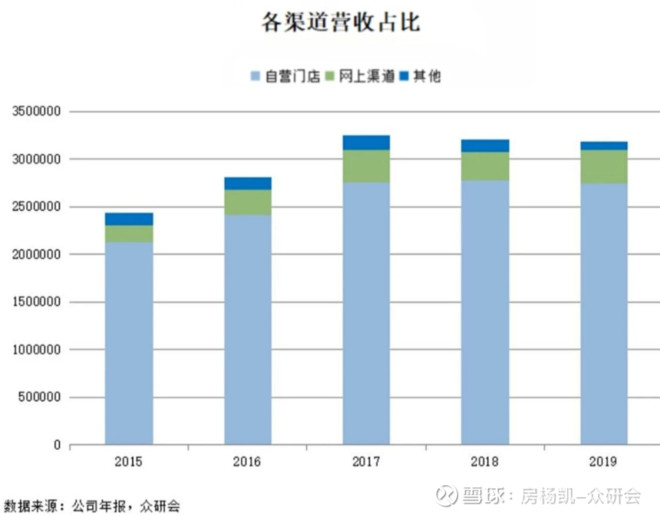

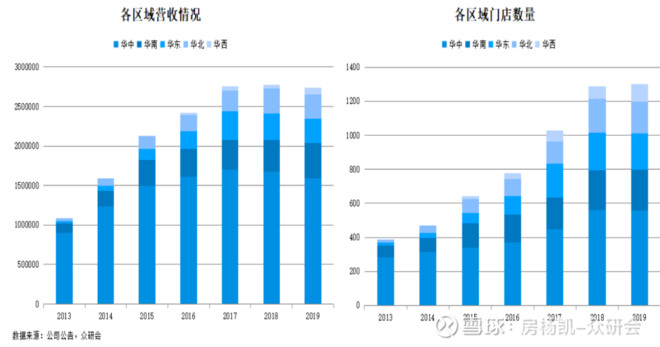

公司营收主要以自营门店为主,2019年,自营门店营收占总营收的86%以上,分区域来看,公司的大本营华中区域占比最重,2019年达到58%。此次新冠疫情期间,周黑鸭受到的影响也相对更重些,不论是主要生产区域还是主要销售区域均在疫情相对更为严重的省份。再加上交通枢纽人流量大幅减少,高势能区域门店的优势也消失殆尽,所以,在2020年的计划中,周黑鸭推出了社区团购的模式推进渠道下沉,在目前的社会环境中可以说是十分有效的新型营销方式。我们可以看一下自己的群聊,可以说相当一部分都是有自己小区里的水果或者蔬菜的团购群吧。(华中:湖北省、湖南省、河南省、江西省及安徽省;华南:广东省及福建省;华东:上海市、江苏省、浙江省;华北:北京市、天津市、河北省和山东省;华西:重庆市、四川省和陕西省。)

五、财务分析

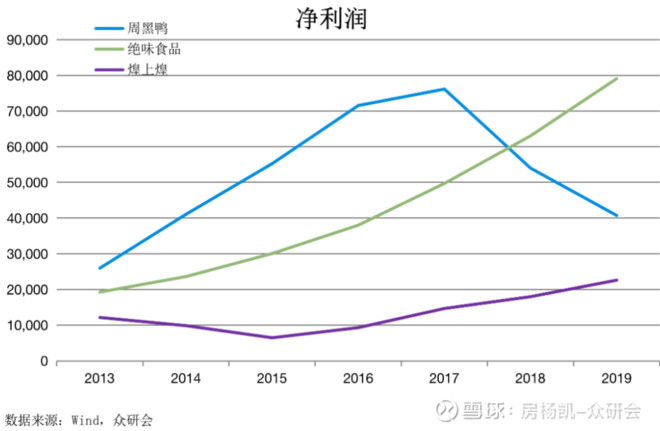

周黑鸭的主营业务收入和净利润从 2017 年开始增速放缓甚至到 2018 年开始出现了下降的趋势,相比绝味食品和煌上煌快速上涨的情况,周黑鸭在“鸭界三雄”里显得格格不入。原材料和人工成本上涨固然是原因之一,但究其根本还是周黑鸭卖不出去了。虽然每年平均 200+的开店速度,但单店收入从 2013 年的 280 万降到 2019 年的约 210 万,销售量成了很大的问题。主要原因我们认为还是周黑鸭对于门店的定位已经过时了。

在其发展的早年间,卤鸭还是可以作为当地特产作为礼物送给亲朋的,那么门店多开在机场车站等交通枢纽甚至是推出礼盒装都是没有问题的。但是随着卤鸭一类的产品逐渐成为休闲食品,直至 2019 年周黑鸭还把门店扩张的主要场所放在交通枢纽显然就不合适了。不仅开店成本高昂,而且在飞机或者高铁等场所食用带有味道的食品本身就是不被大众所接受的,现在反而大家在家里追剧或者是朋友小聚时买的比较多,在这种情况下,周黑鸭的门店布局就显得十分尴尬了。

另外,周黑鸭对于自身的产品定位仍是偏高档,但卤鸭本身其实并没有什么高档的特性,周黑鸭也并没有营造出这样的市场认知,只是一味从价格上体现,自然会流失一部分消费者到更加接地气的绝味和煌上煌了。

对比竞争者的毛利率来看,周黑鸭受益于直营门店模式,毛利率比绝味和煌上煌的毛利率高出近一倍,但随着特许经营模式的开放,未来毛利率将会有所下降,但因为直营门店仍是主体,预计变化不会太大。

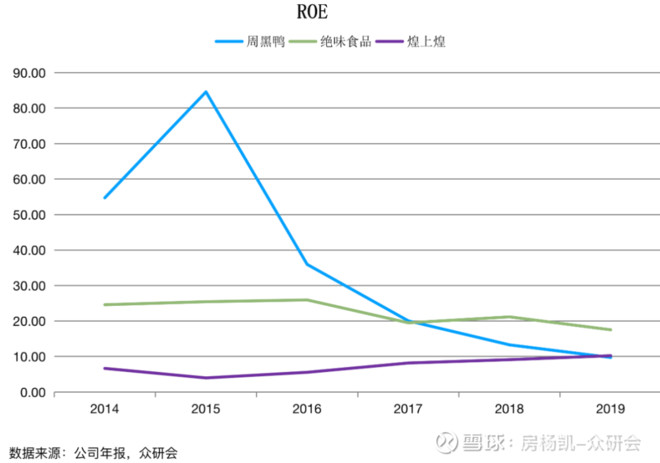

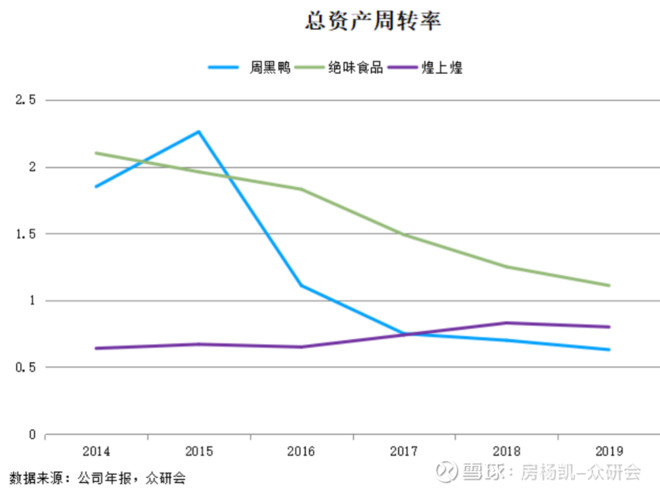

周黑鸭的ROE 相比绝味食品和煌上煌的ROE来看波动较大,2016年的骤降综合杜邦分析来看是由于2016年末上市后流动资产增加,但营收并未有太大变化而导致的总资产周转率大幅下降,从而使得ROE与2015年相比有了较大幅度的变化。而2017年以后的ROE下降则是由于销售净利率的持续下降引起的。

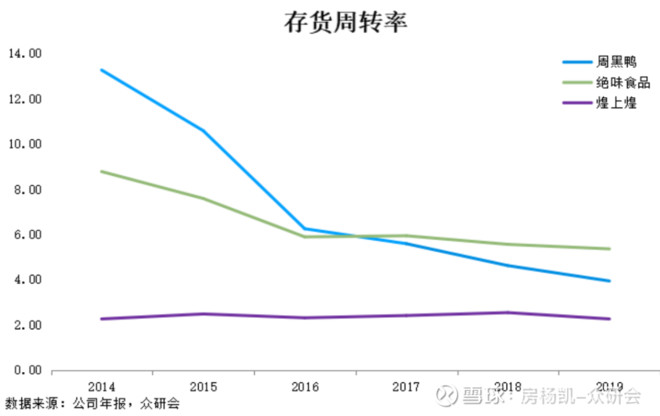

从营运能力来看,周黑鸭的存货周转率也曾处于较高的水平,但随着原材料价格的不断上涨,直营模式又要承担所有的原材料购买,周黑鸭从2016年开始每年都会在价格较低时预先储存原材料,从而导致了存货周转率的不断下降。

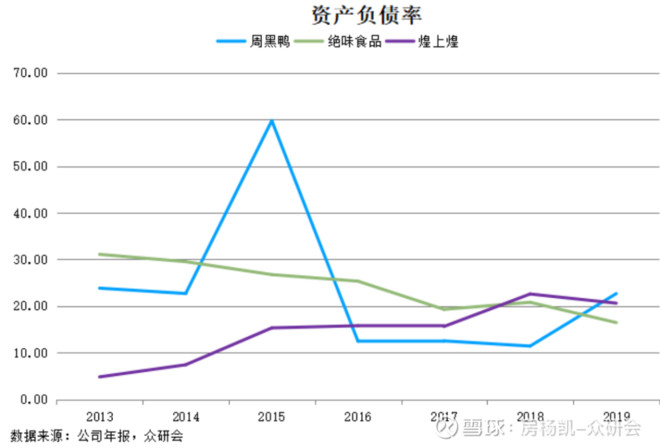

周黑鸭的资产负债率总体来看是处于相对偏低的水平,说明其杠杆较小,自有资金充足。但同时也是因为周黑鸭坚持的直营模式使得其资产相对较高。而2015年的波动则是由于其他应收款项中结构性存款减少以及兴建武汉工厂二期项目导致其他应付款大幅增加。2019年的突然上升则是由于2019年1月1日采用的香港财务报告准则第16号准则将租金确认为租赁负债所致。

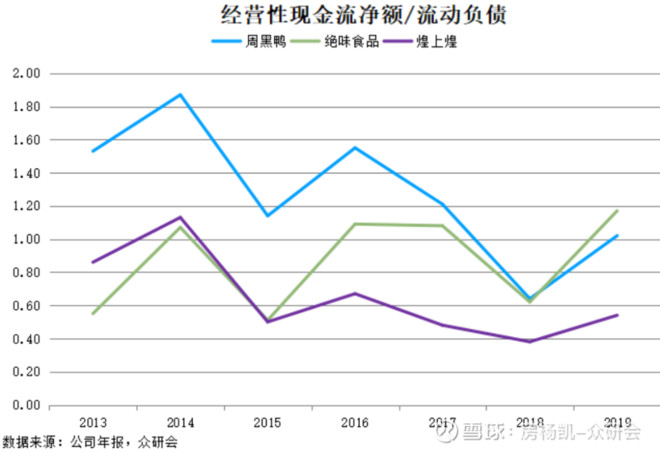

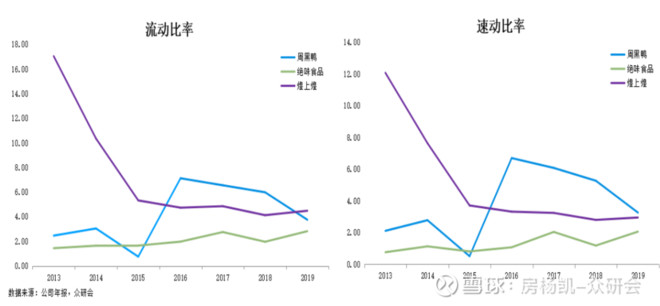

从偿债能力来看,无论是经营性现金流与流动负债的比例还是流动比率和速动比率,周黑鸭的短期偿债能力也还是处在上位区的,2015年的突然下降也是由于武汉工厂二期项目导致的流动负债大量上涨。而2017年的下降则是由于营收问题导致的。此处我们可以思考一个问题,周黑鸭的偿债能力的表现到底是由于公司经营情况良好还是由于上市融资所致?

六、历史复盘与估值

周黑鸭自上市以来股价总体没有太大的波动,早期与大盘走势吻合。区别从2018年开始,多个省市报告发现禽流感疫情,且大多集中在华中华南区域,相比绝味食品和煌上煌的全国性布局,周黑鸭的大本营恰巧在疫情多发区域。此外,随着竞争对手扩张速度加快,周黑鸭开始掉队,市场逐步被抢占挤压,再加上租金、原材料和人力成本等压力增大,以及门店布局和渠道等多重问题,周黑鸭从2017年开始业绩不达预期,股价也开始走了下坡路。

而最近一次的上涨则是在宣布开放特许经营的第二天,不过很快就有所回落,市场对周黑鸭“第三次创业”的改变所带来的成效仍持观望态度。

从估值来看,周黑鸭的PE 与股价走势基本相同,目前处于历史平均值附近。根据以下几项关键假设,我们对周黑鸭的估值进行了预测:

●公司公告显示,2020年初受新冠疫情影响,公司门店停业,生产延迟开工,消费需求下降,疫情期间物流停滞,线上销售几乎停止,但公司预计在2020年推广社区团购业务,与行业主要竞争者做对比之后,我们预计2020年周黑鸭的营业总收入将会减少6%,2021年将同比上涨10%。

●公司去年门店净增13家,受疫情影响,我们预计2020年关闭门店数将会增加,净增门店数量将会持平甚至更少,因此营业总支出我们预计将持平或者小幅度减少。

●其他非经常性项目损益因难以预测故维持其占营收的百分比不变。

●所得税税率维持25%不变。综上我们计算得出,2020年周黑鸭的EPS约0.16,2021年的EPS约0.18。PE 我们根据万得一致性预测取 25.17和 18.24,得出未来股价预计为4.03 元和 3.28 元