热门资讯> 正文

美股周评:复工希望压倒一切负面消息,美股上扬

2020-05-25 16:30

上周美股回顾

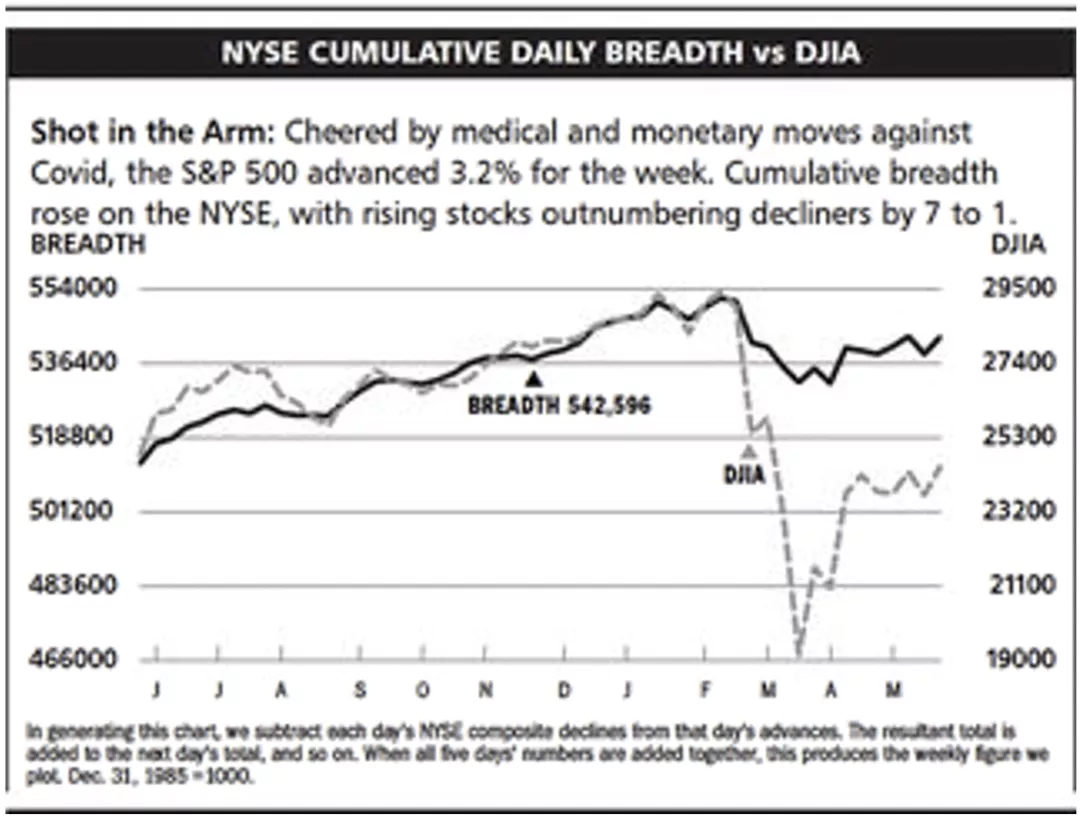

上周,虽然负面消息不少,但市场在复工前景乐观,疫苗研发进展顺利等利多消息驱动下,美股全线上涨,出现明显的资产、板块和市值轮动,风险型资产跑赢保守型资产,经济敏感型板块跑赢保守型板块,本地经济为主的小盘股跑赢大盘股,罗素2000小型股指数涨幅高达7%。

上周板块资金流向

上周一(5/18),MRNA疫苗第一期临床试验效果很好,鼓舞了投资人的信心,金融市场出现了明显的资产、市值、行业和个股的资金轮动。中小盘股涨幅均超过6%,跑赢大盘股;经济密切相关的能源、工业、金融和原材料领涨,日用品,医疗保健等板块表现较弱。受疫情重创的航空、酒店、邮轮服务、旅游代理、博彩等类股大幅反弹

上周二(5/19),市场小幅开低后,在大型科技公司的带领下,纳指转涨,主要指数大部分时间窄幅盘整。媒体称疫苗专家们需要等待MRNA疫苗的更多数据才能下结论。鲍威尔重申美联储将全力支持经济,财长也表示,准备加大风险,贷出更多资金。金融和能源板块表现最弱,科技和非日用品板块跌幅较小。

上周三(5/20),复工后疫情没有回升,美股大幅开高。美国参议院通过外国公司追责法案,中概股应声回落,市场也因担心两国的紧张关系而涨幅萎缩。美联储会议纪要显示,疫情给经济带来非同寻常的不确定性和相当大的风险。半导体设备、度假村和赌场和网络信息服务等行业表现最好,纳指再创近期的高点。

上周四(5/21),美股因国际关系紧张,申领失业金人数超预期等利空消息开平走低,市场担心国际紧张关系加剧将影响经济复苏,中概股继续表现疲软。券商RBC给波音(BA)超出大市的初始评级,股价逆市大幅上涨带动工业板块,成为唯一的上涨板块,能源和科技板块表现最弱。

上周五(5/22),美股开低,但美国传染病研究所主任福奇对疫苗持谨慎乐观态度,安抚了投资人的情绪,市场在大型科技股的带领下,逐步走高。中概股继续疲软,中概网络股指数KWEB下跌近4%。保守型的房地产信托,公用设施和日用品等板块领涨,黄金美债美元等安全资产上扬。

本周关注焦点

1.新屋销售,耐用品订单,PCE物价指数和芝加哥采购经理人指数等

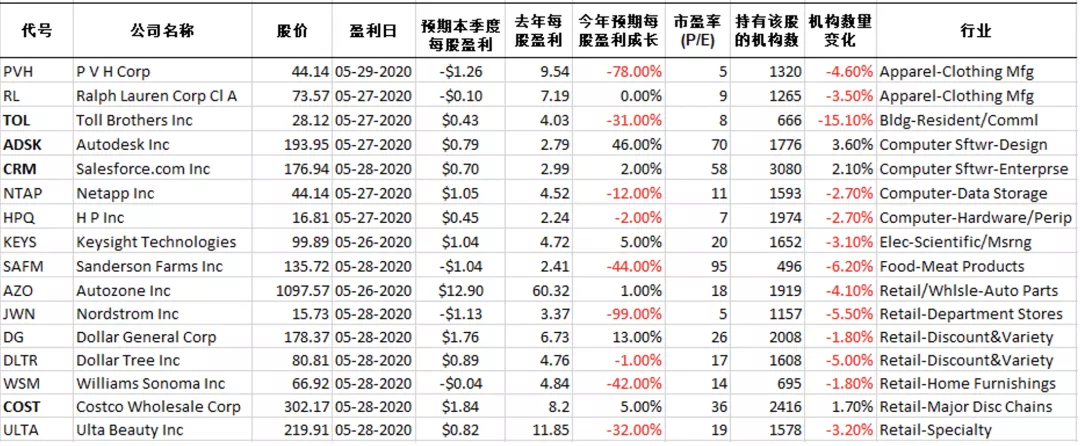

2.COST, CRM, ADSK等公司盈利

重大事件及主要经济指数

本周主要公司盈利

特约作者:郭亚夫

作者介绍:郭亚夫是华尔街资深投资专家,同时是纽约天骄基金管理公司(TJ Capital Management)总裁,基金经理,著有《股市合力投资法》等投资类书籍。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美股前瞻 | 纳指期货盘前跌超1%,存储概念回调!SpaceX、CoreWeave获纳入获纳入罗素指数;花旗称AI交易仍未终结

资金复盘 | 北水抛售港股逾25亿港元,净买入建滔积层板超23亿港元,抛售阿里逾22亿港元

英特尔“十倍回报”豪言刷屏!陈立武抛出AI时代“瓶颈地图”,深度拆解七大赛道谁将率先突围?

新股申购 | 同仁堂医养今起招股!一手入场费3136.31港元

华盛早报 | 存储涨价潮压垮硬件巨头!苹果、微软罕见双双涨价;史无前例!三星10年砸1000万亿韩元扩产芯片

干货集锦!《跑赢美股》6月直播核心观点总结

美股前瞻 | AI牛市不停!美光绩后狂飙17%带飞存储板块;美国5月核心PCE同比增3.4%;IBM推出全球首款小于1nm芯片

中信证券港股策略:关注高解禁比例标的及行业龙头解禁对股价的短期扰动