热门资讯> 正文

策略 | 未来海外市场需要关注哪些风险?

2020-05-19 14:38

文:广发海外策略廖凌、朱国源

● 港股策略周论:未来海外市场需要关注哪些风险?

近期市场对美股下跌的担忧再次加剧。短期和中长期看,海外市场面临哪些潜在风险?

其一,中美双边关系再度陷入紧张局面。近期美国从贸易、金融、科技等多层面向中国挑起争端,包括威胁加征关税、终止中美第一阶段协议、限制资金投资中国公司、加码对中国的技术限制等。短期内美国制裁政策落地的概率偏低,但将一定程度上压制市场风险偏好。

其二,美股“盈利下、估值上”状态是否会被打破?潜在风险点来自两个方面:(1)美国重新开放时间较早,若因复工复产导致疫情在美国二次爆发,此前市场对于经济快速修复的预期将被证伪;(2)货币、财政政策刺激边际减弱,或引发市场回调。关注美联储扩表速率,以及两党争斗下,新一轮财政纾困政策的落地进度。

其三,中长期需警惕债务违约风险。重点观察美国部分低资质、高杠杆行业的债务偿付压力,以及部分欧洲与新兴市场国家主权债务违约风险。短期内债务违约风险全面爆发的可能性不高,未来债务是否出现大面积违约,决定性因素在于全球经济重启后的恢复速率。

投资策略:5月市场波动可能增加,但回调后仍建议增配港股。短期内中美双边关系存在较高不确定性。此外,欧美复工后的疫情长尾风险仍然存在,加上低油价影响,需关注因债务“压力测试”、基本面下修带来的海外波动风险。但在 “资产荒”下,高股息的港股若估值回调后,中长期的配置性价比仍极高;行业配置关注低估值(银行、地产)、低波动(医药、必需消费)、稀缺性(软件互联网)三条主线。

● 市场概览与情绪跟踪

本周(5.11-5.15)恒生指数下跌1.79%,板块方面,恒生一级行业跌多涨少,医疗保健业领涨,电讯业跌幅最大。HVIX指数、港股看跌看涨期权比例上升,主板沽空比例小幅下降。

● 宏观流动性与估值跟踪

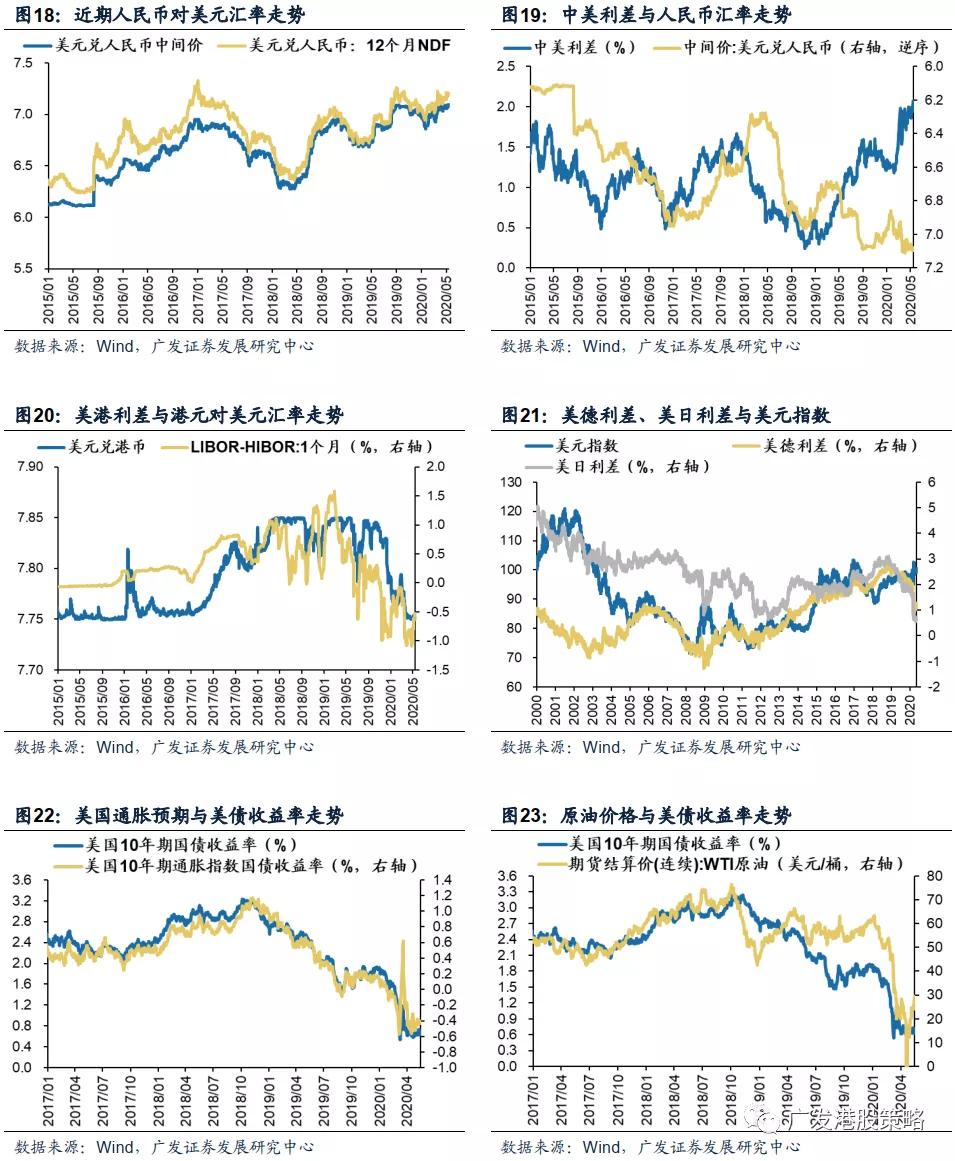

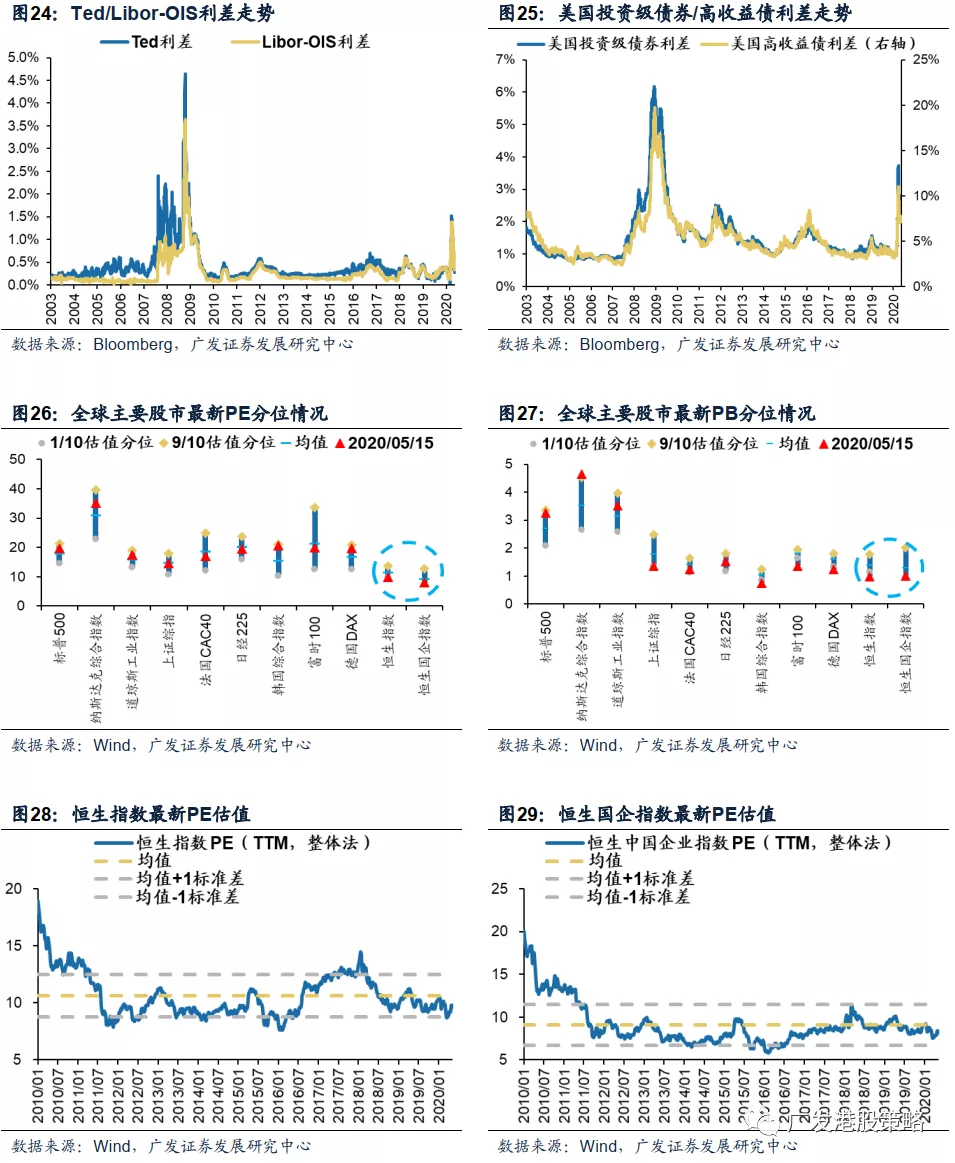

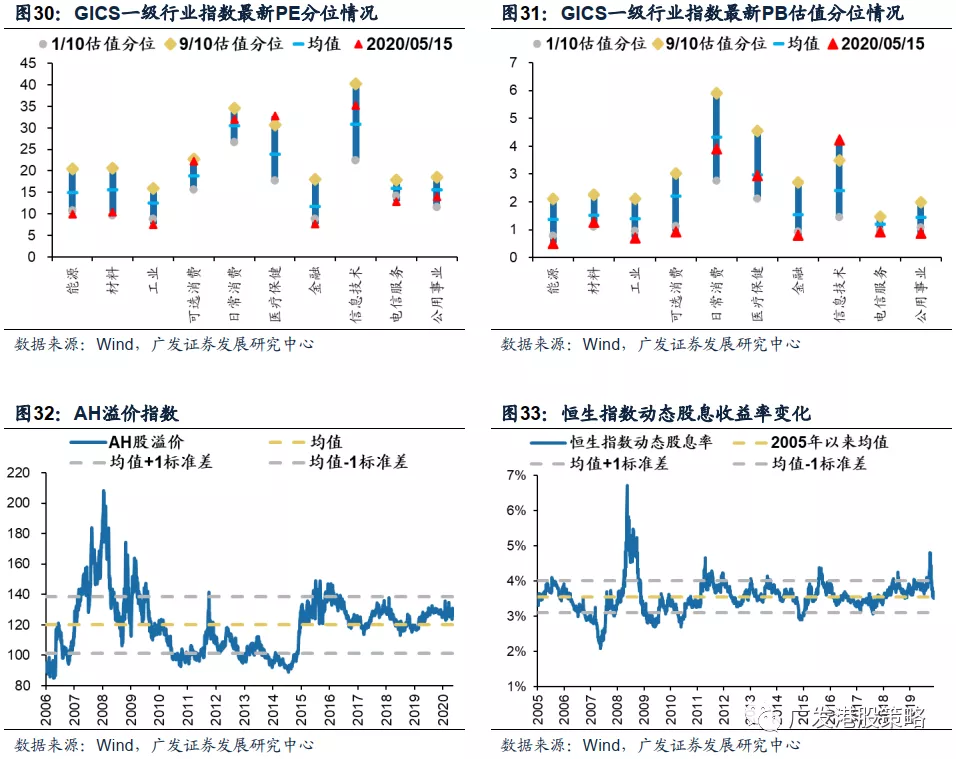

本周(5.11-5.15)人民币兑美元汇率保持稳定,10年期美债利率0.64%,中美利差走阔至204BP。WTI原油价格上涨至29.4美元/桶。恒生指数PE 9.61倍,低于历史均值水平。

● 一致预期EPS跟踪

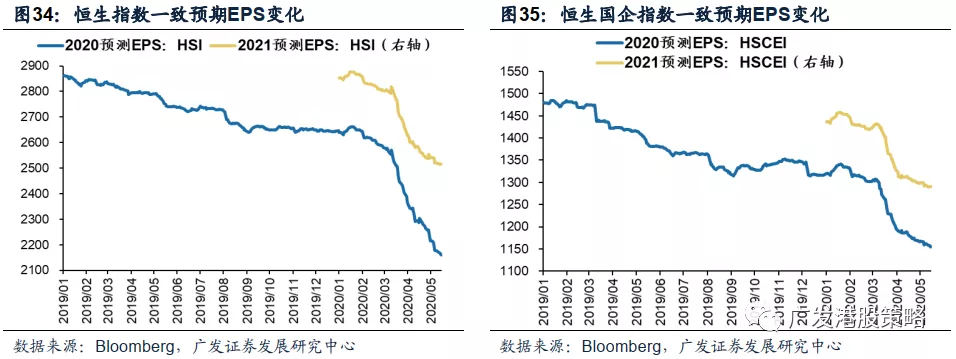

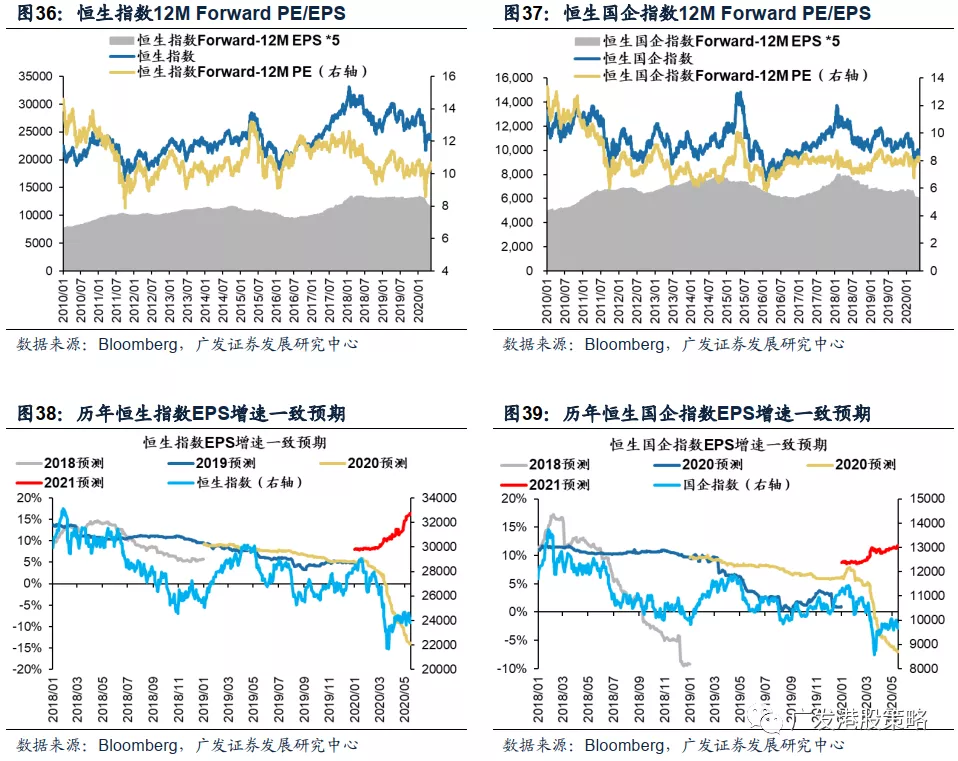

本周(5.11-5.15)彭博对于恒生指数、恒生国企指数20年EPS一致预期增速下调。

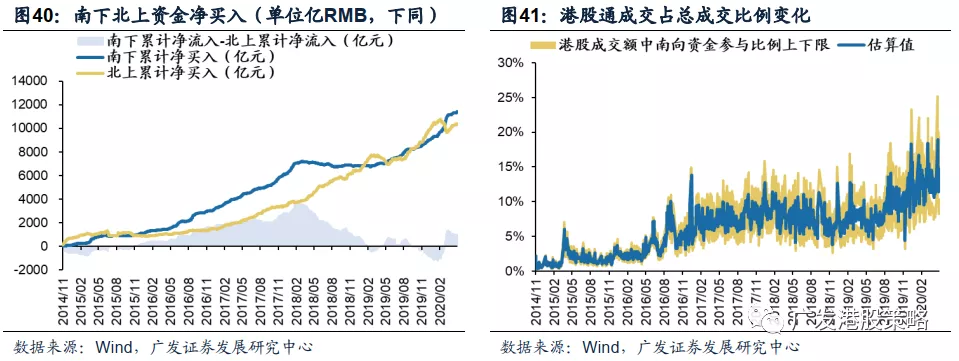

● 南下北上资金跟踪

本周(5.11-5.15)北上资金净流入40.6亿元,南下资金净流入89.3亿元,港股成交额中南下资金参与占比下降。

● 核心假设风险

美元、美债利率上行;国内信用收紧;盈利不达预期、贸易格局恶化。

报告正文

一、港股周论:未来海外市场需要关注哪些风险?

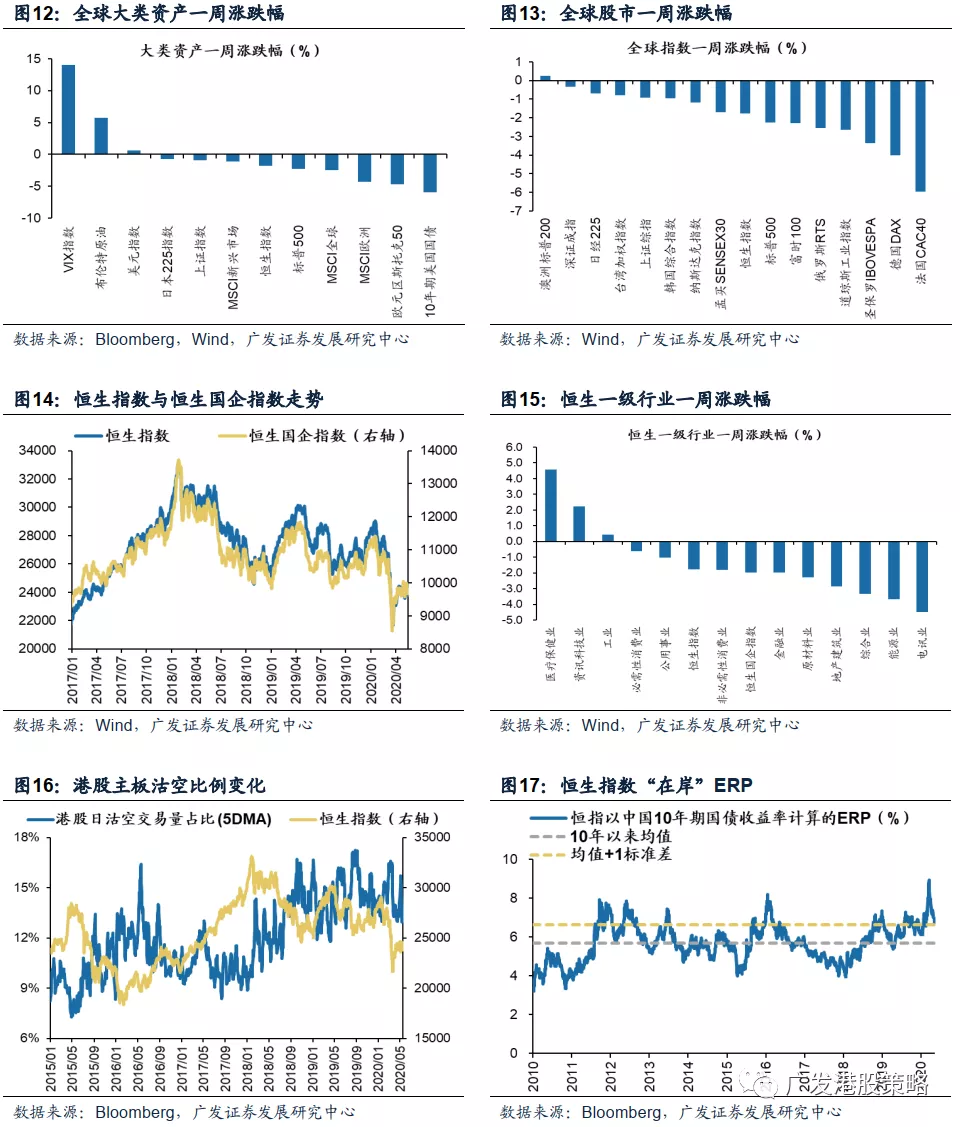

本周全球股市普遍回调,港股表现较为平淡,恒生指数、恒生国企指数分别下跌1.79%、1.96%。板块方面,恒生一级行业表现跌多涨少,医疗保健业领涨,电讯业跌幅最大。

美股自3月下旬反弹以来,本周出现回调,市场对于美股下跌的担忧再次加剧。目前市场纠结之处在于,投资者一方面相信美联储“火力全开”对股市的强力支撑;但与此同时,对于美股盈利下修、估值泡沫、疫情尾部风险的担忧依然存在。从短期和中长期看,美股和海外市场面临哪些潜在风险点,一旦风险爆发,会对市场产生怎样的影响?本期策论我们就这一话题进行梳理。

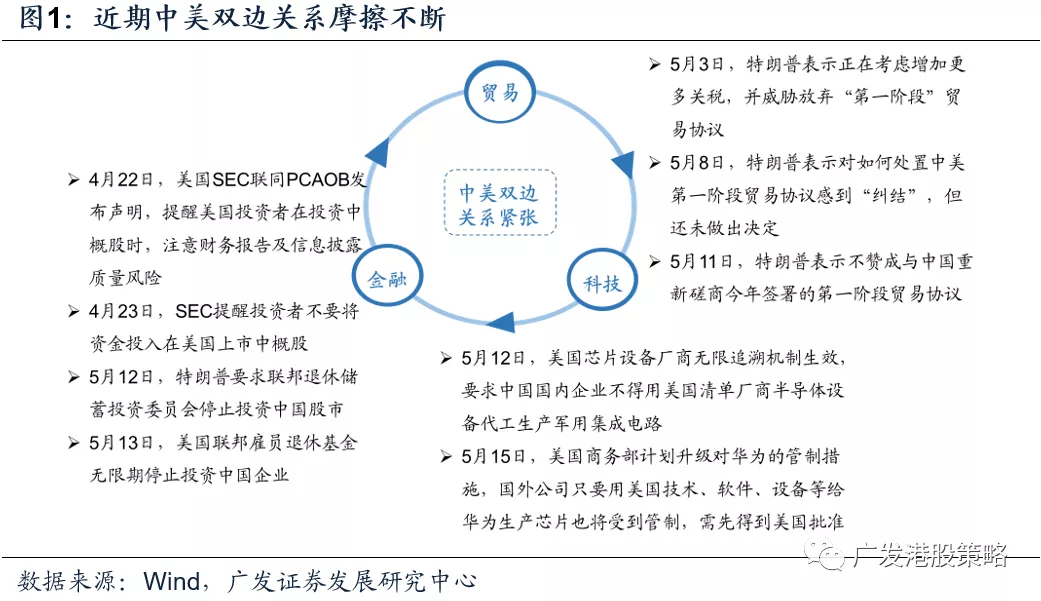

1.1 中美双边关系再度陷入紧张局面

4月底以来,美国从贸易、金融、科技等多层面向中国挑起争端。其中双边贸易主要聚焦于关税加征与中美第一阶段协议,金融层面的关注点集中在对中概股的监管,以及限制投资中国公司等;科技层面,近期美国对中国的技术限制进一步加码。

贸易:5月3日,特朗普威胁再次对中国加征关税,随后表示对如何处置中美第一阶段贸易协议感到“纠结”。尽管中美贸易谈判代表已于5月8日通话后表示将继续进行合作,但中美第一阶段协议破裂的风险并未完全排除;

金融:4月底SEC与PCAOB多次发表声明,向美国投资者提示中概股投资风险;5月13日,在白宫施压的后一天,美国联邦雇员退休基金发表声明,宣布无限期停止投资部分中国企业的计划;

科技:5月12日,美国芯片设备厂商无限追溯机制生效;5月15日,美国商务部对外公告,计划升级对华为的管制措施,要求全球芯片企业在获得许可的情况下,才能使用美国设备生产供应给华为的芯片。

从对市场的影响看,短期内美国制裁政策落地、以上风险快速爆发的概率偏低,不太会成为主导市场走势的关键变量;但在近期美国频繁表态后,市场对风险在中长期爆发的担忧加剧,风险偏好将在一定程度上受到压制。

1.2 哪些因素可能打破美股“盈利下、估值上”的平衡?

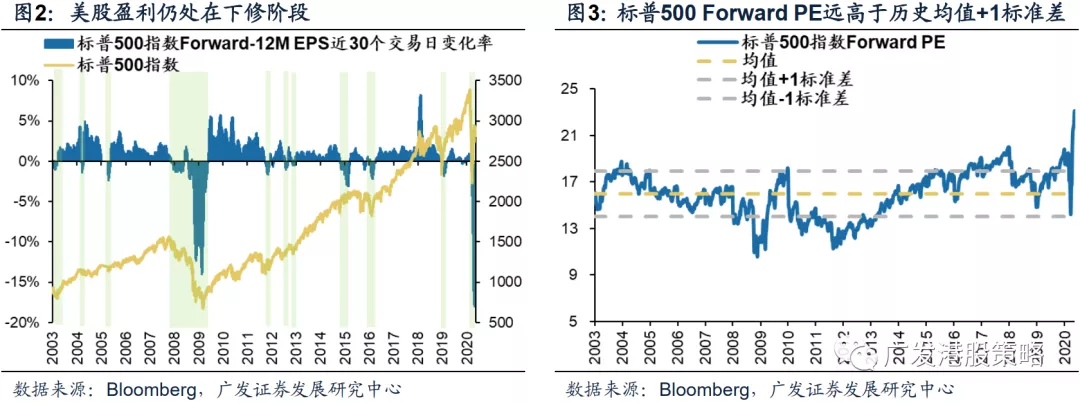

在本周之前,美股“盈利下、估值上”的反弹行情持续超一个月。从盈利预期来看,美股盈利预期下修最快的时候已经过去,但目前标普500指数一致预期EPS并未企稳,仍处在下修区间。估值方面,自4月上旬以来,美股估值已连续一个多月高于历史均值+1倍标准差高位。

如果参考历史经验,美股盈利预期下调期间,标普500指数跌多涨少,“盈利下、估值上”带动大盘上涨的行情难以持续。而美股能在疫情扩散、盈利下修等利空背景下大幅反弹,最重要的原因在于美联储强刺激政策短期内淡化各类风险。此外,市场对于复工复产后,经济快速修复的信心,也一定程度上促成了本轮美股的快速反弹。

随之而来的问题是,美股当前当前这一“平衡状态”是否会被打破?我们认为,潜在风险点主要来自两个方面:

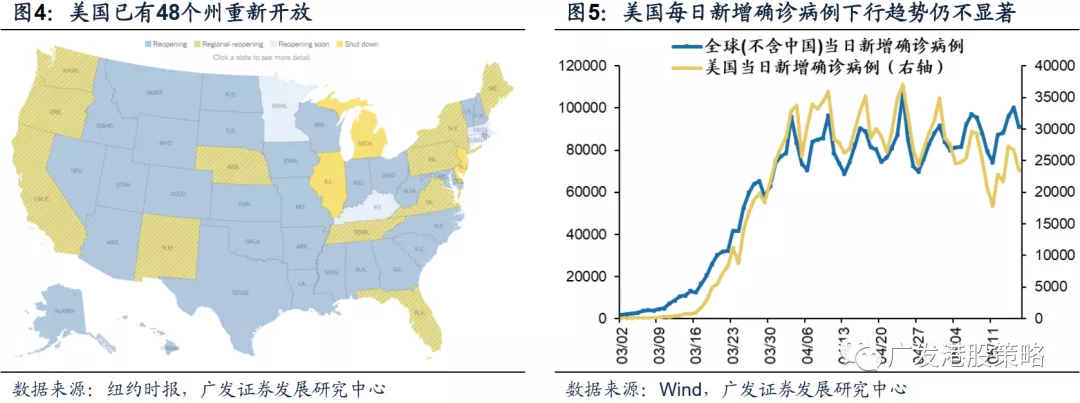

其一,美国重新开放时间较早,疫情仍存在二次爆发风险。

自特朗普4月16日公布《再次开放美国》至今,美国已有48个州重新开放。但与此同时,尽管美国每日新增确诊病例数较峰值出现下降,但下行趋势并不显著,且绝对数仍维持高位。若因复工复产导致疫情在美国二次爆发,此前市场对于经济快速修复的预期将被证伪,美股下行风险将再次加大。

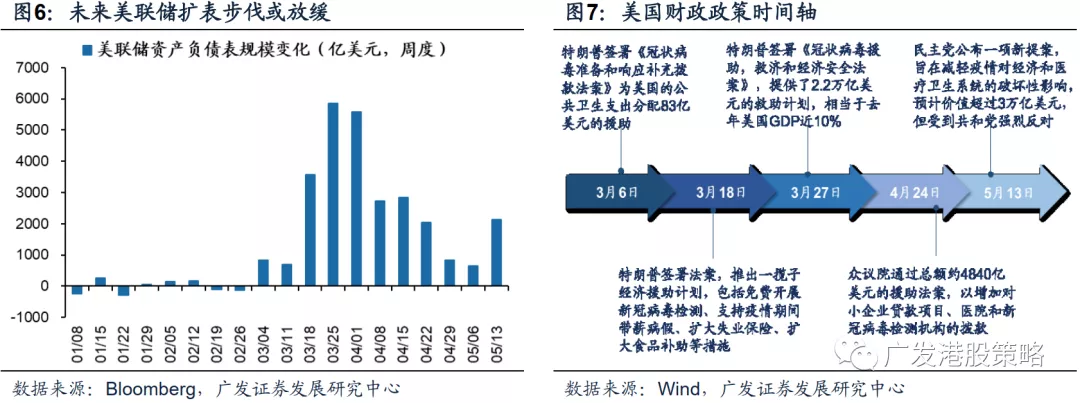

其二,货币、财政政策刺激边际减弱,或引发市场回调。

3月以来,美联储重启并新设立一系列工具,向市场投放天量流动性。目前美联储资产负债表总额已接近7万亿美元,两个月时间内大幅扩表近3万亿美元。但从周度变化看,近几周美联储扩表步伐较前期已开始放缓。若政策刺激作用边际减弱,市场波动或将再次上升。

财政政策方面,两党争斗加大未来财政纾困政策落地难度。本周民主党力推新一轮总额超3万亿美元援助方案,但该方案遭到共和党的强烈反对,认为目前不需要立即行动。在大选年的背景下,两党争斗或导致后续财政纾困政策落地难度提升。

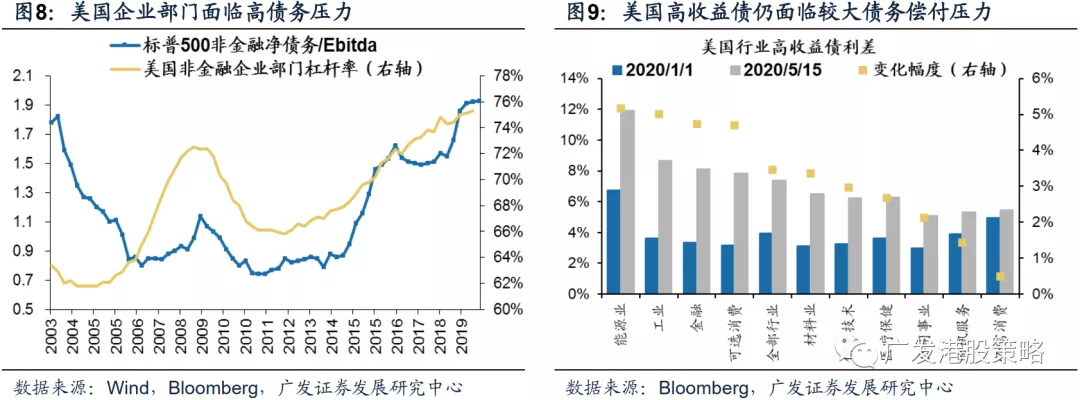

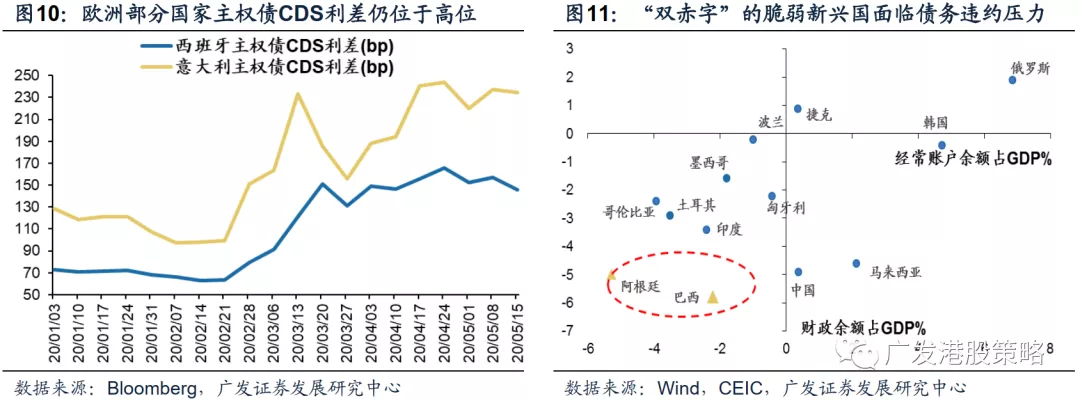

1.3 中长期需警惕债务违约风险

“债务风险”是下一阶段较为重要的关注点。未来需重点观察美国部分低资质、高杠杆行业的债务偿付压力,以及部分欧洲与新兴市场国家主权债务违约风险。

目前标普500非金融净债务/EBITDA、非金融企业杠杆率均位于历史高位,部分低资质、高杠杆行业所面临的债务偿付压力更大。从高收益债行业利差看,相较于年初,美国各行业高收益债利差均不同幅度走阔,其中能源业、工业高收益债利差较年初上行超5%。

欧元区对出口依存度较高,但需求受疫情影响将大幅下滑,部分国家,如意大利、西班牙、希腊等,其主权债务违约风险再次加剧。从主权债CDS利差走势看,疫情爆发以来,意大利、西班牙的主权债CDS利差已大幅抬升。

除部分欧洲国家外,受疫情影响需求,与本币大幅贬值等因素影响,一些双赤字的“脆弱新兴国”,也将面临较大主权债务偿付压力,如:巴西、阿根廷等。

短期内债务违约风险全面爆发的可能性不高,而未来债务是否出现大面积违约,决定性因素在于全球经济重启后的恢复速率,如果疫情过后全球经济快速修复,债务违约压力将有所缓解。

1.4 投资策略:5月市场波动可能增加,但回调后仍建议增配港股

本周美股回调,投资者对于美股下跌的担忧再次加剧。从短期和中长期看,美股和海外市场面临哪些潜在风险点?

中美双边关系再度陷入紧张局面。4月底以来,美国从贸易、金融、科技等多层面向中国挑起争端。其中双边贸易主要聚焦于关税加征与中美第一阶段协议,金融层面的关注点集中在对中概股的监管,以及限制投资中国公司等;科技层面,近期美国对中国的技术限制进一步加码。短期内美国制裁政策落地的概率偏低,不太会成为主导市场走势的关键变量,但市场风险偏好将在一定程度上受到压制。

本周之前,美股“盈利下、估值上”的反弹行情持续超一个月。最重要的原因在于美联储强刺激政策短期内淡化各类风险。此外,市场对于复工复产后,经济快速修复的信心,也一定程度上促成了本轮美股的快速反弹。

美股当前当前这一“平衡状态”是否会被打破?潜在风险点来自两个方面:(1)美国重新开放时间较早,若因复工复产导致疫情在美国二次爆发,此前市场对于经济快速修复的预期将被证伪;(2)货币、财政政策刺激边际减弱,或引发市场回调。关注美联储扩表速率,以及两党争斗下,新一轮财政纾困政策的落地进度。

中长期需警惕债务违约风险,重点观察美国部分低资质、高杠杆行业的债务偿付压力,以及部分欧洲与新兴市场国家主权债务违约风险。短期内债务违约风险全面爆发的可能性不高,未来债务是否出现大面积违约,决定性因素在于全球经济重启后的恢复速率。

投资策略:5月份港股市场可能迎来更多波动,但估值回调后配置价值仍较为突出。短期内中美双边关系存在较高不确定性。此外,欧美复工后的疫情长尾风险仍然存在,加上低油价影响,需要关注因债务违约“压力测试”、经济衰退和盈利下修带来的海外波动风险。在美股动态PE估值快速修复至历史上限之后,我们认为其将从“快跌快涨”的模式转入“绵绵细雨”,或对港股产生阶段性干扰。但港股极低的估值已隐含了海外“危机模式”和基本面下行的悲观情景,经历暴跌之后伴随利多因素的“积少成多”,若出现估值回调后则无必要过度悲观。

行业配置继续关注“低估值、低波动、稀缺性”三条主线:(1)对于长期资金而言,港股高股息是一个极佳的配置方向(银行、地产);(2)疫情“低敏感”的医药、必需消费“抱团”效应有望继续,但估值的压制使得精选个股的重要性抬升;(3)个股层面,优质“稀缺资产”是长期不变的投资主题,Q2我们建议关注中概回归预期增强下的软件互联网等“新经济”领域。

市场概览与情绪跟踪:

本周(5.11-5.15)恒生指数下跌1.79%,板块方面,恒生一级行业跌多涨少,医疗保健业领涨,电讯业跌幅最大。HVIX指数、港股看跌看涨期权比例上升,主板沽空比例小幅下降。

宏观流动性与估值跟踪:本周(5.11-5.15)人民币兑美元汇率保持稳定,10年期美债利率0.64%,中美利差走阔至204BP。WTI原油价格上涨至29.4美元/桶。恒生指数PE 9.61倍,低于历史均值水平。

一致预期EPS跟踪:

本周(5.11-5.15)彭博对于恒生指数、恒生国企指数20年EPS一致预期增速下调。

南下北上资金跟踪:

本周(5.11-5.15)北上资金净流入40.6亿元,南下资金净流入89.3亿元,港股成交额中南下资金参与占比下降。

二、一周港股流动性、盈利预期与估值

2.1 市场概览与情绪跟踪

2.2 宏观流动性与估值跟踪

2.3 一致预期EPS跟踪

2.4 南下北上资金跟踪

风险提示

美元指数、美债收益率大幅上行的风险

国内信用政策持续收紧的风险

经济和上市公司盈利不达预期的风险

中美贸易格局继续恶化的风险

推荐文章

美股前瞻 | 凌晨两点!沃什美联储首秀正式揭幕;大空头Burry最新发声:很想做空SpaceX!

上市仅3日SpaceX暴涨49%!华尔街估值分歧跨度超3倍:是星辰大海还是估值泡沫?

打新攻略 | IPO井喷!20只新股扎堆来袭!下一只“大肉签”在哪儿?(附一图新股预告)

华盛早报 | 北水年内抢筹港股超3000亿港元!布油三个月来首次跌破80美元;DeepSeek首次融资落地,估值超3300亿元

美股前瞻 | 存储疯涨!大摩警告:硬盘短缺至少持续到2028年;SpaceX盘前一度大涨超11%

美伊和平协议签署在即!油价暴跌背景下,港美股后市如何演绎?

华盛早报 | 美伊达成临时停火协议!19日将正式签署;SpaceX市值超台积电跃居美股第六;英伟达时隔5年再发债!

美股前瞻 | 美伊和谈引爆市场!纳指期货升逾2%;SpaceX盘前再升超5%,马斯克豪言营收或达万亿美元!