热门资讯> 正文

美股周评:乌云压顶,资金寻找避风港,美股下跌

2020-05-18 16:25

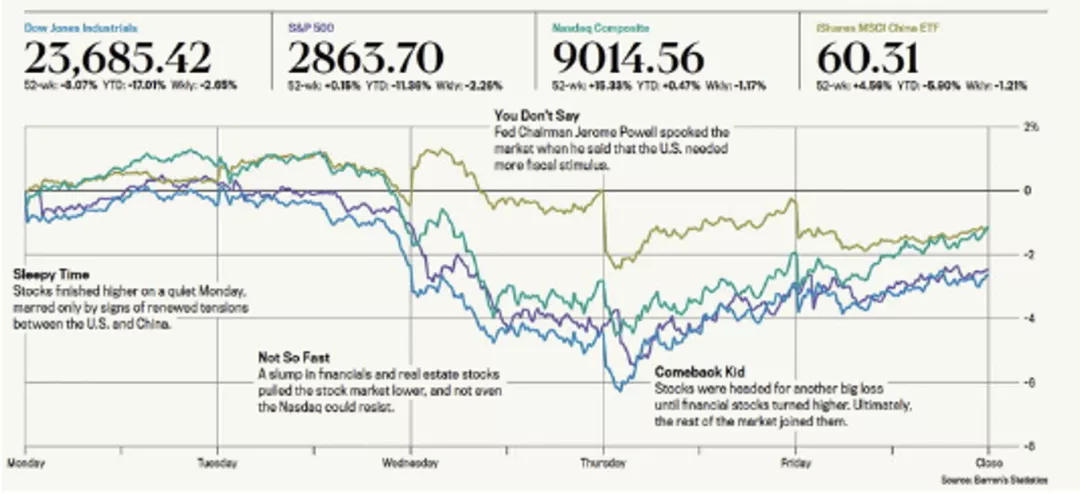

上周美股回顾

上周,美国股市受多重利空消息影响,全线下跌。首次申请失业金人数继续大幅攀升,美联储官员们认为未来经济复苏缓慢,多国疫情出现反复,中美关系紧张等负面消息都打压了市场,资金流入安全资产黄金美债。

上周一(5/11),德国和韩国感染病毒人数突然大幅上升,纽约市可能还要几个月才能完全重启,市场早盘大幅开低。之后,纽约州长宣布部分地区将于本周五逐步重启,市场跌幅随之萎缩。大型科技股带领纳斯达克上涨,经济敏感型的能源、原材料、金融等板块表现较弱。

上周二(5/12),市场早盘开高,午盘后反转下跌至收市。多位美联储高官警告,如果疫情持续下去,将引来倒闭潮;应禁止银行继续分红,金融板块承压。传染病研究所所长福西表示,疫苗问世还需一段时间。 洛杉矶宣布解封时间推迟三个月,市场应声步步下探。金融、工业和房地产信托板块同时跌破50天平均线,罗素2000指数表现最差。黄金美债等安全资产上涨。

上周三(5/13),美联储主席说,经济面临极大下行风险,还需更多刺激政策,同时表示目前不会实施负利息。新闻称雅培的病毒测试结果不准确,基金大佬们认为美股估值太高,联邦退休基金推迟购买含中国公司的指数基金。种种利空消息打压下,市场大跌,罗素2000小型指数依然最弱,资金继续流向安全资产黄金美债。

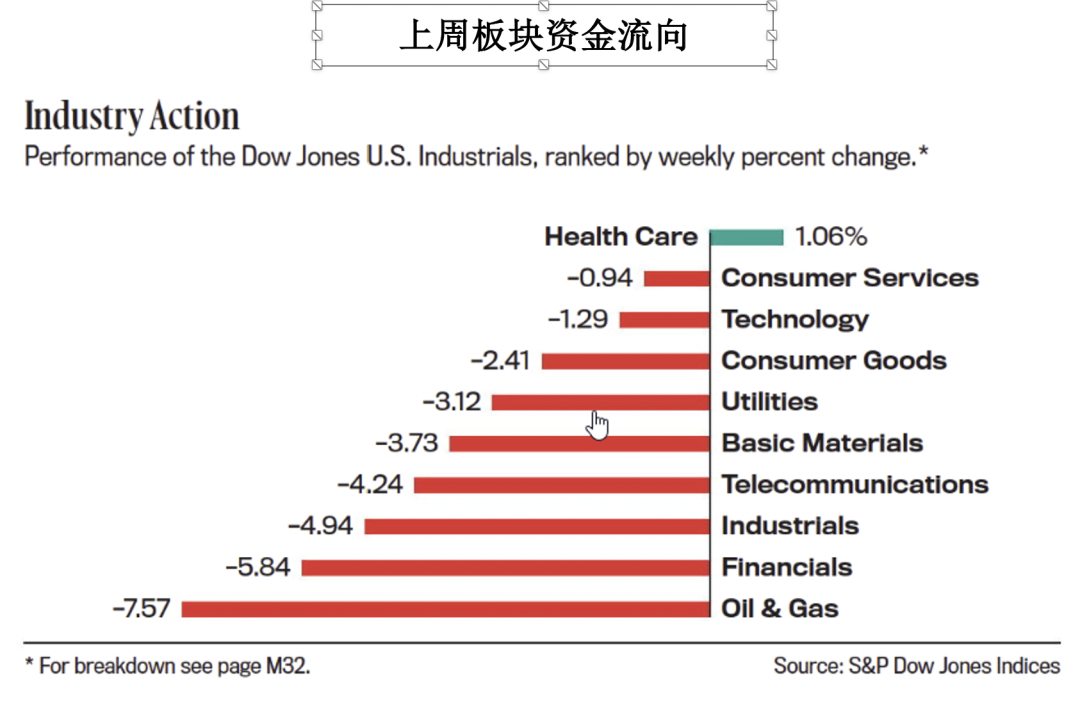

上周四(5/14),首次申请失业金人数超出预期,失业人数再创记录,市场开低。开盘后,白宫表示正考虑第四轮的刺激方案,市场跌幅收窄,在金融和能源板块的带领下,进一步拉升。富国银行和高盛的兼并传闻推高金融板块。国际能源总署称石油需求抬头,油价大涨,能源板块随之走高。市场开低走高,收在最高,11大板块仅有日用品板块下跌。

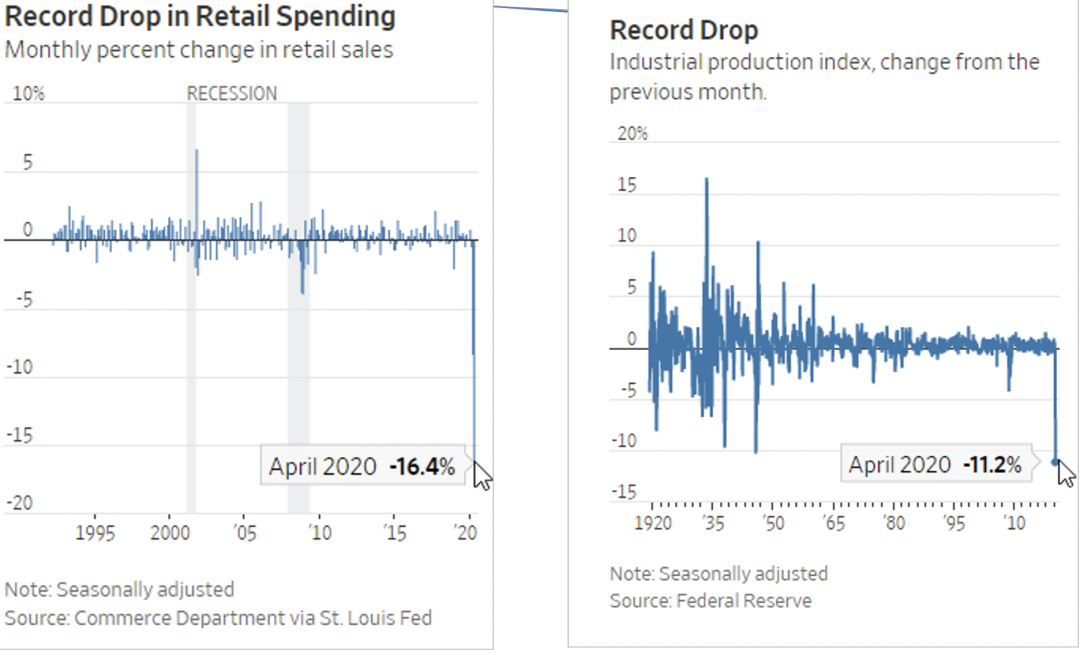

上周五(5/15),美国4月份零售销售环比下滑16.4%,超预期,工业产出环比下降11.2%,百年来最大降幅;国际关系升温,市场早盘大幅开低。但10点钟,消费者情绪指数出乎意外超预期,市场旋即从低点拉升。之后市场在高位窄幅盘整,最终全线收涨。零售业利空出尽,开低走高;半导体业表现较弱,生物科技业较强。

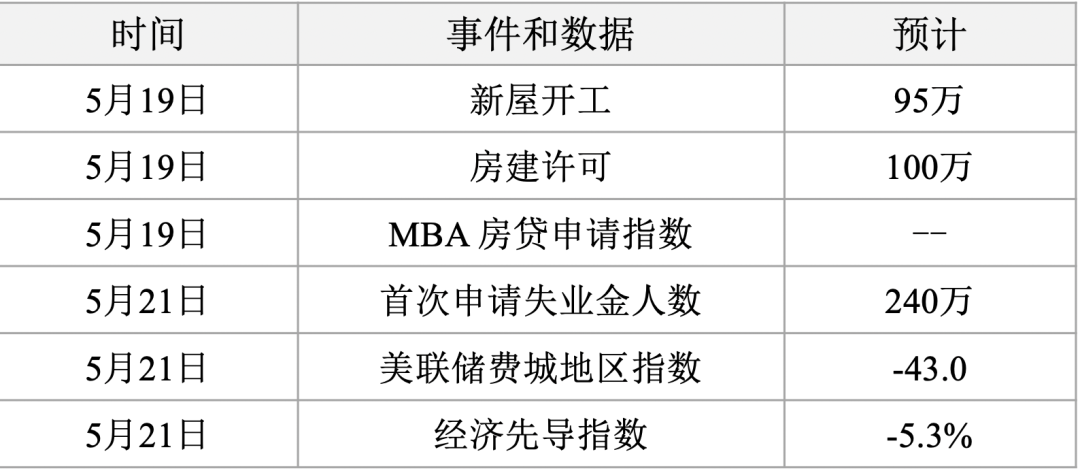

本周关注焦点

1.美联储4月份利息会议纪要

2.新屋开工,房建许可等数据

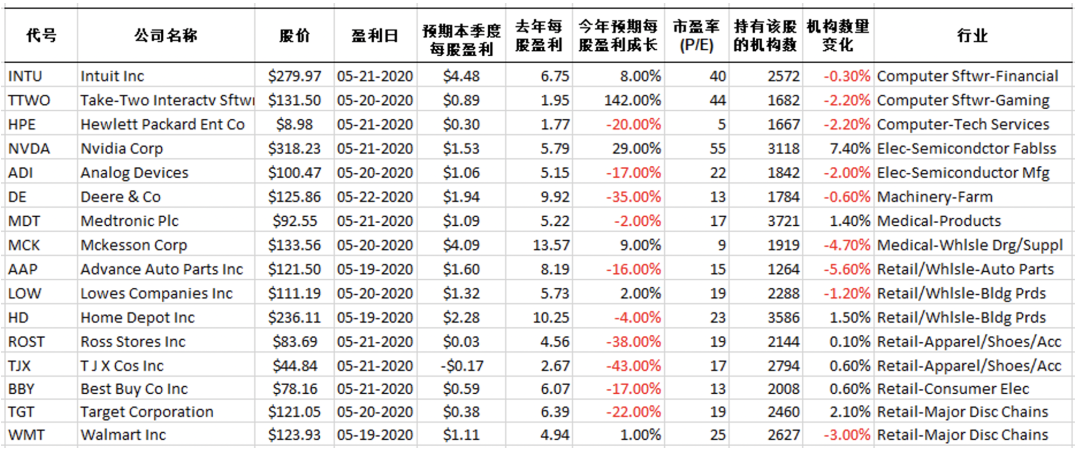

3.WMT,HD,BBY等公司盈利

重大事件及主要经济指数

本周主要大型公司盈利

特约作者:郭亚夫

作者介绍:郭亚夫是华尔街资深投资专家,同时是纽约天骄基金管理公司(TJ Capital Management)总裁,基金经理,著有《股市合力投资法》等投资类书籍。

推荐文章

打新攻略 | IPO井喷!21只新股扎堆来袭!下一只“大肉签”在哪儿?(附一图新股预告)

华盛早报 | 特朗普放话已签署美伊谅解备忘录!沃什首秀“放鹰”!年内加息概率达100%;市监总局出手,将整治外卖平台“内卷”

美股前瞻 | 凌晨两点!沃什美联储首秀正式揭幕;大空头Burry最新发声:很想做空SpaceX!

上市仅3日SpaceX暴涨49%!华尔街估值分歧跨度超3倍:是星辰大海还是估值泡沫?

华盛早报 | 北水年内抢筹港股超3000亿港元!布油三个月来首次跌破80美元;DeepSeek首次融资落地,估值超3300亿元

美股前瞻 | 存储疯涨!大摩警告:硬盘短缺至少持续到2028年;SpaceX盘前一度大涨超11%

美伊和平协议签署在即!油价暴跌背景下,港美股后市如何演绎?

华盛早报 | 美伊达成临时停火协议!19日将正式签署;SpaceX市值超台积电跃居美股第六;英伟达时隔5年再发债!