热门资讯> 正文

IPO简报:河北省铁路“货运王”沧港铁路二次赴港IPO

2020-05-15 19:15

长久以来,我国铁路的货运量只有公路货运量的10%左右,铁路货物运输的能力未充分发挥,潜力巨大。2018年全国铁路货运量为40.26亿吨,较2017年增长9.1%。2019年5-12月,全国铁路货运量继续保持增长,完成铁路货运量达到24.32亿吨,同比增长6.0%。

这样看来,铁路运输行业的发展空间十分可观。在此背景之下,5月12日,沧港铁路有限公司(Canggang Railway Limited)向港交所递表,创陛融资为其独家保荐人。但这不是沧港铁路的第一次递表,早在2019年10月,公司曾递表港交所,结果未能通过,时过半年,沧港铁路二次赴港递表招股书。

公司介绍

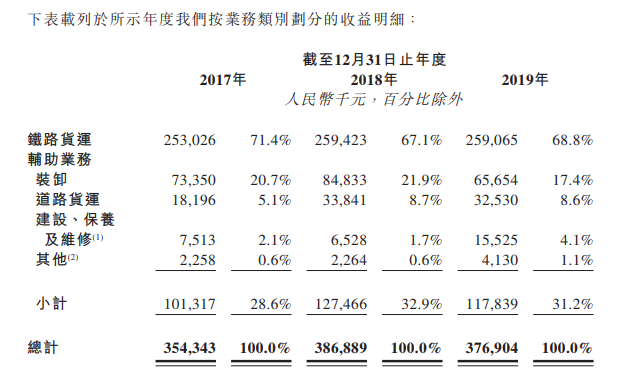

沧港铁路有限公司是以河北省为基地以及正在扩展的地方铁路营运商,提供东行和西行铁路货运服务和其他辅助服务,包括装卸、道路货运、专用线的营运、维修和保养、铁路路基及其他铁路设施建设和若干其他业务。根据弗若斯特沙利文报告,以2018年的收益计算,沧港铁路在河北省地方货运铁路营运商中排名第一以及在中国货运铁路营运商中排名第四。

沧港铁路有限公司经营一条铁路,即沧港线,将朔黄线及邯黄线与沧州渤海新区有效连接,沧州渤海新区是一个国家级经济技术开发区,围绕位于河北省东岸╱渤海湾的港口黄骅港。铁路线亦将京沪线与该地区连接起来。据弗若斯特沙利文报告,陕西、山西及内蒙古合计占2018年中国煤炭总产量的约68.9%。而沧海港位于中国西部产煤量丰富的地区(陕西、山西及内蒙古)及缺乏的华东、华南地区之间,基于优越的地理位置,公司的铁路线有效地将煤炭资源丰富的中国西部地区与渤海新区及黄骅港连接起来。叠加中国政府已制定“西煤东运”的国家战略,公司的煤炭运输业务欣欣向荣。

沧港线的建设始于1979年,铁路的营运始于1982年。于最后实际可行日期,沧港线的总长度约为216.6公里,包括主要轨道约87.4公里、站线约56.1公里、拉伸合共约为44.2公里并把若干主要客户直接连接到沧港铁路的主线的15条专用线、两条支线。

公司主要从事铁路货运及其他辅助业务,除了核心铁路货运业务,沧港铁路公司还开发了全面的营运能力,涵盖客户的各种运输和物流需求,特别是煤炭和矿石相关行业客户。

公司的客户主要包括发电公司,尤其是需要大量煤炭用于其业务的化石燃料发电公司。于往绩记录期间,并未与客户发生任何重大争议。截至2017年、2018年及2019年12月31日止年度,自五大客户产生的收益分别分别约占相关年度总收益的65.4%、65.6%及53.8%。

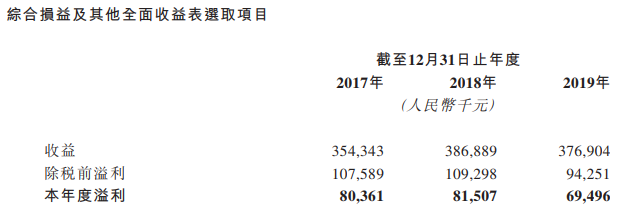

财务方面,截至2017年、2018年及2019年12月31日止年度,沧港铁路的收益分别约为人民币3.54亿元、3.87亿元及3.77亿元。同期,沧港铁路的溢利分别约为人民币8036.1万元、8150.7万万元及人民币6949.6万元。

于2019年12月31日,公司流动负债净额为人民币2.12亿元,流动负债净额状况主要因与公司重组相关的一次性事件而引致,该事件将不会再次发生。基于营运的财务表现的一致性,截至2017年、2018年及2019年12月31日止年度的溢利,公司在相应年度经营活动现金流量分别约为人民币1.121亿元、人民币1.50亿元及人民币1.103亿元。

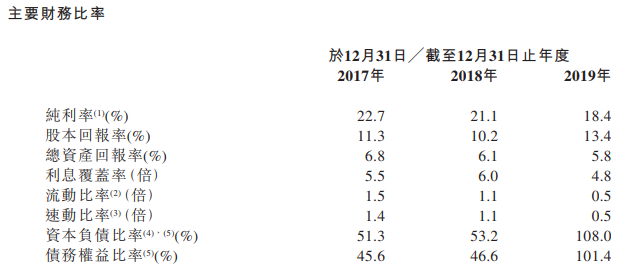

于2019年12月31日,公司资产负债比率增加至108.0%以及债务权益比率增加至101.4%,主要是由于从截至2018年12月31日止年度至截至2019年12月31日止年度银行及其他贷款增加31.8%以及权益总额减少35.0%的合并影响所致。

竞争力及风险点

沧港铁路的信誉超着以及正在扩展的地方铁路营运商,并拥有优越的铁路位置及增长潜力。同时,公司业全面的业务能力、有利的政府政策、及高度的排他性

均使得沧港铁路在行业中脱颖而出。

即便如此,该公司依然存在不可避免的风险,公司客户多是化石燃料公司,受宏观经济影响较大,此因素也会影响到公司的业务量。

募资计划

至于上市所得,公司将建设额外的支线以扩大的业务规模;升级及提高现有铁路的运输能力;及发掘西行运输业务的潜力及收入来源多元化。

总体而言,铁路运输仍有其发展潜力,但业绩增长的不确定性仍然巨大,而集中率和装载量的提升都很缓慢,公司能否顺利上市,还有待观望。

推荐文章

港股周报 | 剑指万亿市值!智谱周内涨狂飙逾90%再创新高;建滔“双雄”周内再升逾40%;小红书计划年底前赴港上市

一周财经日历 | 英伟达股东大会来袭!黄仁勋或再给利好;中科闻歌等9只新股招股中;美光、携程下周放榜

美股前瞻 | 特朗普:半导体产业需要回归美国本土;存储盘前狂飙!机构大幅上调内存价格预期

打新攻略 | IPO井喷!21只新股扎堆来袭!下一只“大肉签”在哪儿?(附一图新股预告)

华盛早报 | 特朗普放话已签署美伊谅解备忘录!沃什首秀“放鹰”!年内加息概率达100%;市监总局出手,将整治外卖平台“内卷”

美股前瞻 | 凌晨两点!沃什美联储首秀正式揭幕;大空头Burry最新发声:很想做空SpaceX!

上市仅3日SpaceX暴涨49%!华尔街估值分歧跨度超3倍:是星辰大海还是估值泡沫?

华盛早报 | 北水年内抢筹港股超3000亿港元!布油三个月来首次跌破80美元;DeepSeek首次融资落地,估值超3300亿元