热门资讯> 正文

一图胜千言:腾讯2020年Q1财报

2020-05-14 10:06

老规矩,一图胜千言。

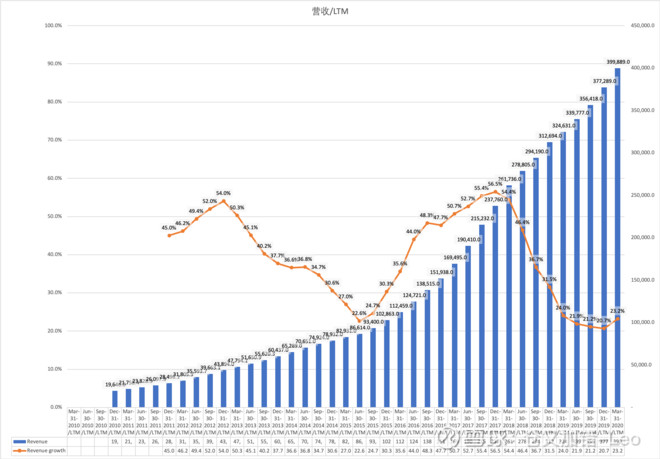

过去一年收入增速放缓的趋势得到反转,仓老师对未来的增长预期是10-20%。

目前还是游戏兴收入兴,游戏衰收入衰的状态;广告未来的发展还不好说;金融和云这个Q应该主要受疫情影响,不过云的增速不要寄太多期望,金融嘛,to C贷款很赚钱的,腾讯还没放手干。

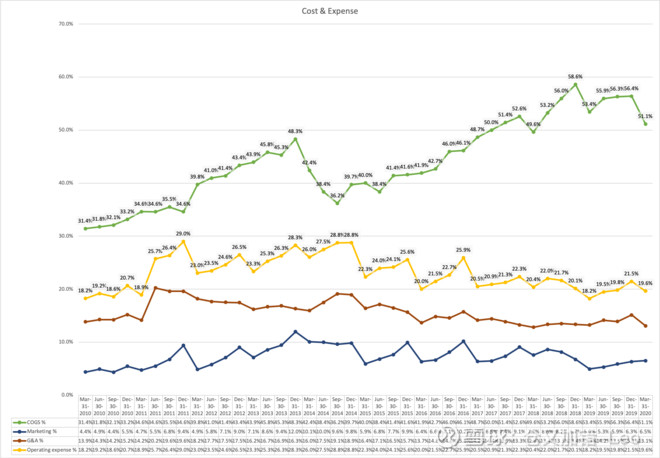

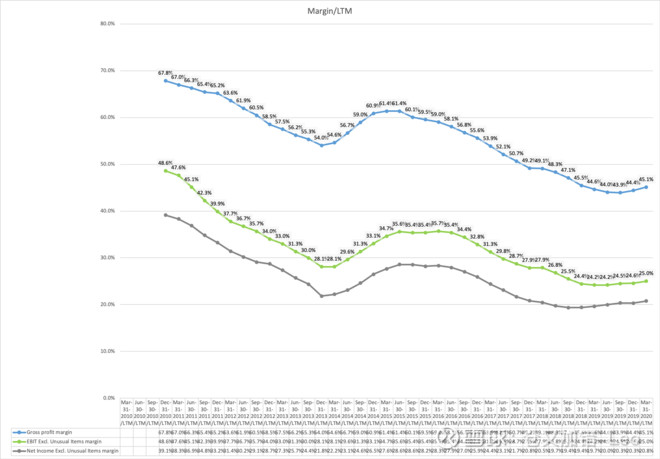

广告和游戏是高毛利业务,增长快则COGS低,反之亦然。

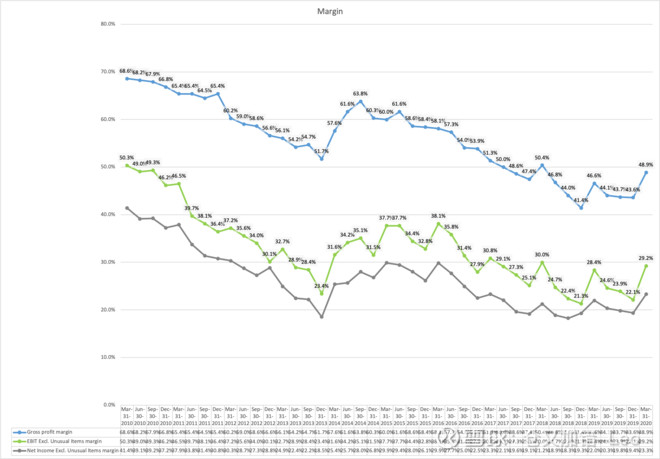

毛利率比十年前差远了,比Facebook也差远了,不是很让人满意,但,不满意又能有什么办法呢。

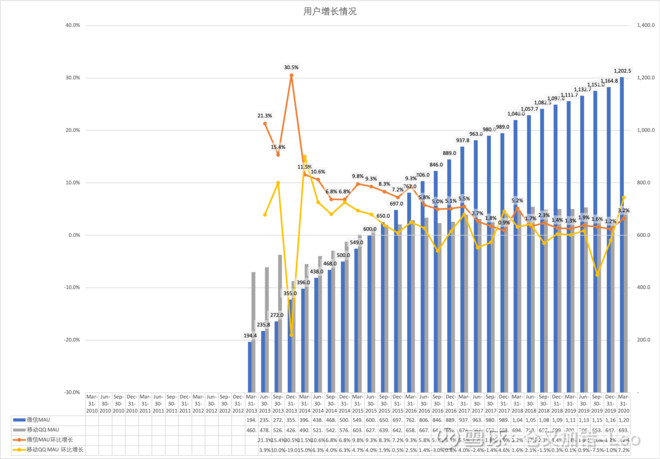

微信MAU这个体量还能有环比增长非常难得。

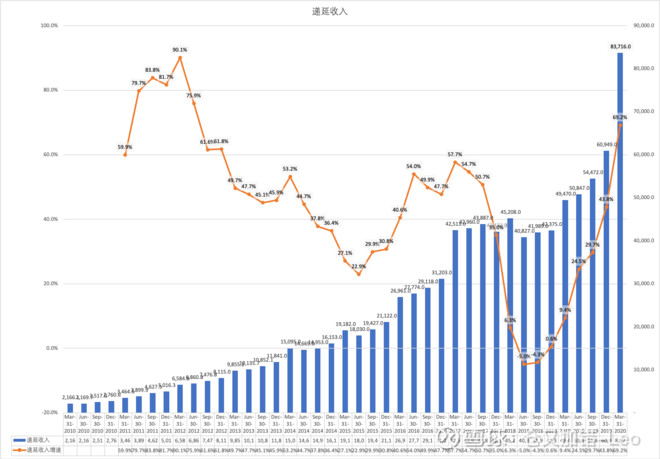

好到爆的递延收入。

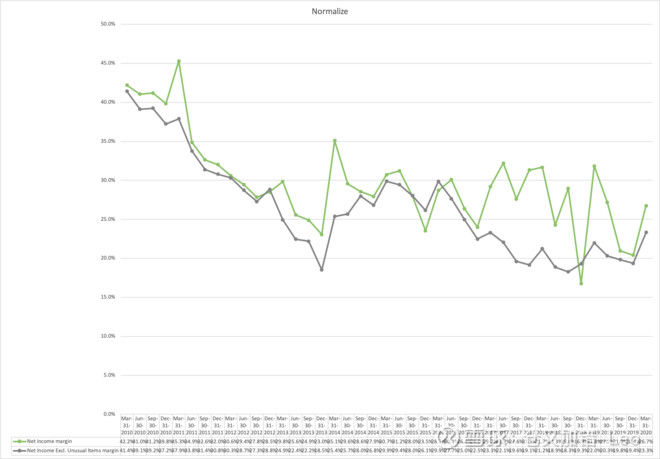

腾讯的净利润绝对数字是最没有参考价值的,主要干扰来自P&L的“其他收益净额”一项,财报里的解释是“主要 包括處置若干投資公司所得收益淨額以及投資公司的公允價值淨收益等非國際財務 報告準則調整項目。”,这项数字上串下跳的,并且这项数字的PE只能给到1。

最后来看下估值情况。

简单点评:这个Q的游戏业绩很好在预料之中,广告业绩这么好在意料之外,但都是短期影响,腾讯的长期投资逻辑不因疫情有任何变化,即:1、微信人人都用,如果你有亲戚朋友不用微信你恨不得把他手机拿过来给他安装一个;2、和朋友一起玩、买、看是腾讯特有的独门绝招;3、构建在通讯、社交上的各种业务非常赚钱;4、在可见的未来微信没有任何挑战者。

推荐文章

港股周报 | 剑指万亿市值!智谱周内涨狂飙逾90%再创新高;建滔“双雄”周内再升逾40%;小红书计划年底前赴港上市

一周财经日历 | 英伟达股东大会来袭!黄仁勋或再给利好;中科闻歌等9只新股招股中;美光、携程下周放榜

美股前瞻 | 特朗普:半导体产业需要回归美国本土;存储盘前狂飙!机构大幅上调内存价格预期

打新攻略 | IPO井喷!21只新股扎堆来袭!下一只“大肉签”在哪儿?(附一图新股预告)

华盛早报 | 特朗普放话已签署美伊谅解备忘录!沃什首秀“放鹰”!年内加息概率达100%;市监总局出手,将整治外卖平台“内卷”

美股前瞻 | 凌晨两点!沃什美联储首秀正式揭幕;大空头Burry最新发声:很想做空SpaceX!

上市仅3日SpaceX暴涨49%!华尔街估值分歧跨度超3倍:是星辰大海还是估值泡沫?

华盛早报 | 北水年内抢筹港股超3000亿港元!布油三个月来首次跌破80美元;DeepSeek首次融资落地,估值超3300亿元

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。