热门资讯> 正文

后疫情时代:资产、政策、经济及人类社会的变局

2020-05-11 11:52

来源:Wind

据报道,新冠疫情爆发至今,已历时4月有余。而随着全球疫情的逐步缓解,特别是亚洲及西欧国家的逐步趋缓,人们必然开始考虑后疫情时代的市场、政策、经济及社会格局。

后疫情时代资产配置是否存在调整必要?

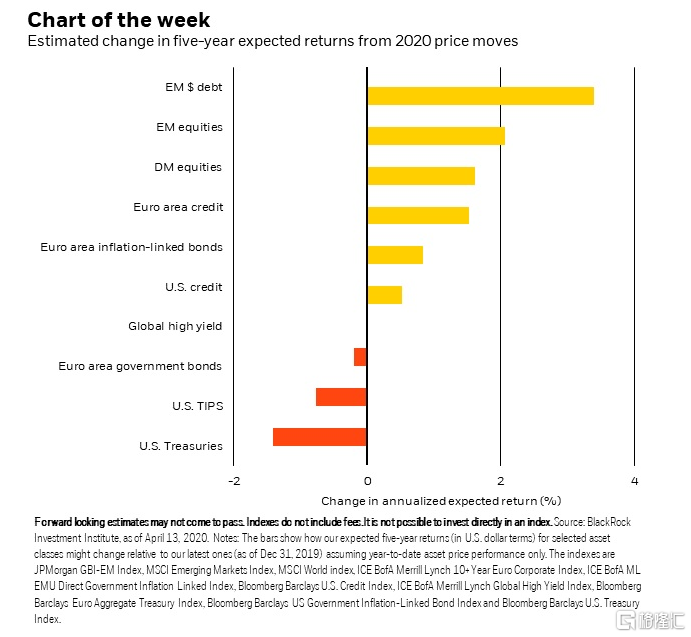

对于市场参与者而言,首先最关注的自然是疫情过后,资产价格会出现何种变化,是否需要进行资产配置调整。对此,贝莱德(Black Rock)高级投资组合策略师Vivek Paul的观点是:削减政府债券配置规模,将更多资金配置于风险资产。主要基于以下几个理由:

1.新冠疫情的累积影响将远低于2008年金融危机之后的水平。新冠疫情大流行引发了经济活动的突然但却是主动的中断。缓解病毒冲击影响的政策行动,有助于限制对经济增长基本面的永久性损害。

2.发达国家政府债券的重要性大幅降低。不断下降的收益率降低了这些债券的预期收益,从而降低了其“压舱石”属性,尤其是对那些并不专注于债券领域的投资者而言。如果债券收益率逼近有效下界,那么其在风险事件中充当投资组合“整流器”的能力就会低于过去。

3. 风险资产预期回报率上升。在其他条件相同的情况下,风险资产此前所遭到的抛售令其从估值角度看更具吸引力,从而机械地提高我们对该资产类别未来5年的预期回报率。尽管最近几周风险资产价格大幅反弹,但今年的下跌仍意味着预期回报率将大幅上升。相反,政府债券的反弹表明,与年初的预期相比,未来的回报会降低。

(各类资产5年预期回报率 来源:贝莱德)

Vivek Paul表示,其倾向于将股票敞口重新平衡至目标水平,尽管目前的政策回应已帮助股市实现大幅反弹。且未来6 - 12个月,更看好信贷资产,因持有人对企业现金流有优先索取权。同时,对政府债券持中性看法。

宽松政策是否引发通胀并导致利益不均?

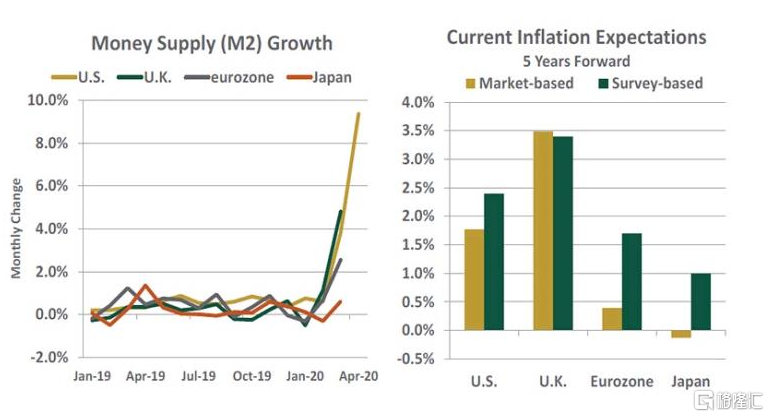

疫情之下,各国央行高举宽松大旗以维系经济。随之而来的问题便是,人们对宽松措施推高通胀的担忧。对此,北方信托银行(Northern Trust)首席经济学家Carl R. Tannenbaum认为,“目前更大的风险是通缩,而不是通胀。”

Tannenbaum指出,过去30年中,由于全球化和科技的发展,货币供应和通货膨胀之间的联系一直在减弱。各国央行很久以前就放弃了货币供应目标制,转而采用通货膨胀和利率目标制。此外,上一轮经济扩张也表明,尽管失业率较低,货币供应量平均每年增长近6%,但物价水平仍面临持续的下行压力。

(各国货币供应与5年通胀预期 来源:Northern Trust、牛津经济研究院)

Tannenbaum认为,各国央行的扩张活动尚未体现在通胀预期中,且大多数国家的通胀预期仍很低。最近全球需求的崩溃可能使通货紧缩成为比通货膨胀更大的短期风险,而这一结果令央行官员们感到害怕,因通缩一旦发生便很难被扭转。

基金管理公司Neuberger Berman中东和非洲业务董事总经理Jahangir Aka表示,在GDP不断下降、大宗商品供应过剩以及消费者信心崩溃的情况下,很难预见会发生什么。“过去10年的刺激措施并没有导致通货膨胀。更多的相同措施也不太可能导致不同的结果,”

瑞银(UBS)首席经济学家Paul Donovan也认为,各国央行并不是在试图刺激经济,而是在拯救经济。“这是为了确保事情不会变得更糟,这不是要制造通胀,而是要防止更多的通缩。”

安联全球投资(Allianz Global Investors)投资组合经理Mike Riddell表示,“我们并不认为通胀将出现结构性上升。”其将当前市场对短期通胀预期的定价描述为“过度”,并预计通胀最终会上升,但低于美联储2%的通胀目标。

除了是否存在通胀风险,人们也担忧货币政策是否投向了正确的领域,毕竟人们对美联储2008年银行救助计划的怨恨仍挥之不去。对此,Tannenbaum表示,此次,美联储的“努力”还没有针对商业银行,许多银行状况比2009年要好得多。不过,各国央行正在推动的针对某些资产市场的帮助计划的确再次令人侧目。但人们需要理解的是,最初,投资者的确是得到帮助的一方。但是,随着这种援助有助于信贷在经济中自由流动,它将使更广泛的利益相关群体受益。

Tannenbaum认为,各国央行应该专注于两件事,以弥合人们在货币政策理解上的差距。第一是沟通,频繁、坦率、定位恰当的沟通。第二个是提高透明度,政策项目应该进行全面审计,并向公众公布审计结果。

新冠疫情是否是全球长期经济衰退的开始?

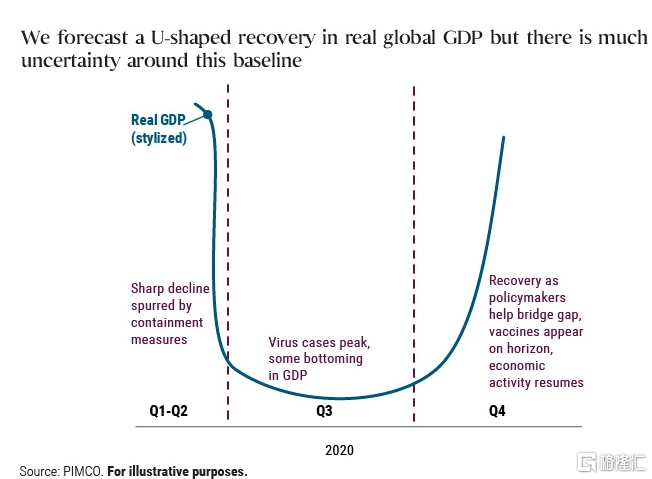

从金融市场、货币政策延展到框架更大的全球经济,人们担忧新冠疫情是否只是全球长期经济衰退的一个开端。对此,太平洋投资管理公司(PIMCO)全球经济顾问Joachim Fels认为,冠状病毒大流行使全球经济陷入了可能是现代最严重,但也是最短暂的衰退。

Joachim Fels指出,以往的衰退通常是由经济和金融失衡、利率上调或油价飙升的相互作用所引发。与之不同的是,此次危机的触发因素是单一的外源性冲击。新冠疫情的严重性导致世界各国政府管控边境,并大力限制经济和社会活动,导致总产出和需求急剧下降。

其表示,这是有史以来第一次由政府法令所导致的经济衰退,但这是一次必要的、暂时的、部分的经济停滞,目的是防止更大的人道主义危机。政策制定者的初衷就是试图防止暂时的经济停滞演变为持久的经济萧条,货币和财政反应速度和规模都达到了前所未有的水平。

Fels预计,鉴于支持措施的规模之大以及没有出现重大的实体经济失衡,一旦冠状病毒的传播得到控制并解除限制,全球经济将在未来6至12个月从剧烈的短期痛苦过渡到逐渐康复。同时,这一复苏过程将是u型复苏,而不是v型复苏。因为当前的限制可能只会在不同行业和地区以不同的速度逐步解除;且修复受损的全球供应链也需要时间。

(U型复苏图示 来源:PIMCO)

Joachim Fels同时也不否认,如果疫情持续时间长于预期,或者企业违约率高于预期,则U型复苏可能会受到挑战,演变成延长的l型轨迹,或W型轨迹。

新冠疫情将给予人类世界何种启发及教训?

跳脱出市场、政策和经济,从历史长河来看,新冠疫情给予人类何种启发与教训?巴黎政治学院经济学教授Jean Pisani-Ferry表示,公共卫生危机凸显了人类面对自然力量时的局限性;良性的日常行为可以导致灾难性的后果,人类世界的结局可能很糟糕。

环保激进人士认为,新冠疫情加强了采取气候行动的迫切需要,并认为这点是显而易见的。但固执的企业家们也同样认为,没有什么是比修复经济更重要的事了;如有必要,应推迟实施更严格的环境法规。

气候经济学家Gernot Wagner指出,从某种意义上说,新冠大流行以惊人的速度演示了气候变化对人类的影响,这或许可以解释为什么公众舆论压倒性地认为全球变暖是像新冠疫情一样严重的威胁,并希望政府强调在复苏过程中采取气候保护行动。

Jean Pisani-Ferry则承认,相较于新冠疫情,人类在气候行动方面面临更多困难。主要基于以下三点:

1. 气候行动本质上是全球性的,而抗击疫情的斗争则更具有地方性。无论燃烧到哪里,燃烧一吨碳对地球温度的影响都是一样的,这就是为什么应对气候变化需要全球协议的原因。

2. 随着封锁的结束,政策制定者将越来越强调恢复经济增长和就业,政策本质将是“修复”而非“重建”。没有哪个政府愿意把对航空公司的财政支持作为对它们进行根本性改革的条件。

3. 人们收入的降低可能会令其更不愿意承担替换环保产品所带来的成本上升。而且产业的环保化会令得旧有就业岗位减少,反过来使得人们可供短期消费的收入进一步下降。简而言之,就是“关心世界末日的人”和“关心本月底的人”之间的分歧将会扩大。

Jean Pisani-Ferry表示,我们每个人都不得不认识到,我们对社会的责任更为重大,仅靠缴税和捐款是无法履行的,这种“付了钱就忘”的态度在公共健康危机和气候危机中显然是不合适的。

推荐文章

华盛早报 | 美伊谈判开局不利!伊朗一度暂停对话,纳指期货应声跌超1%;1192亿美元!美股单周资金流入创历史新高

美伊和平谈判仍在继续:纳指期货大跌1%!特朗普再次发出威胁

港股周报 | 剑指万亿市值!智谱周内涨狂飙逾90%再创新高;建滔“双雄”周内再升逾40%;小红书计划年底前赴港上市

“AI 教父”痛批马斯克旗下xAI堪称失败,警示AI将迎巨大泡沫破裂!

一周财经日历 | 英伟达股东大会来袭!黄仁勋或再给利好;中科闻歌等9只新股招股中;美光、携程下周放榜

美股前瞻 | 特朗普:半导体产业需要回归美国本土;存储盘前狂飙!机构大幅上调内存价格预期

财报前瞻 | “炸裂”财报呼之欲出?美光Q3每股盈利料飙升1090%!华尔街纷纷祭出“逆天”目标价

美联储如期按兵不动,但鹰派明显!预期年底前将加息25个基点