热门资讯> 正文

2020Q1货币政策执行报告点评:重申要“更加”灵活适度

2020-05-11 09:28

作者:国君固收研究

来源:债市覃谈

报告导读

2020年5月10日(周日),央行公告了2020年一季度货币政策执行报告,对此我们建议关注五个要点:

①对经济形势的判断为,2020年“全球经济衰退已成定局”。

②货政的指导思想,防控疫情成为“常态化”,加大“六稳”力度。

③对下阶段货币政策定调为,重申“更加”灵活适度,点明调控具有“前瞻性”。

④肯定货政传导效果,对于市场关注的存款利率调整,可能需要海外冲击的催化。

⑤宽信用另一抓手为扩大直接融资,不走地产刺激的老路。

正文

2020年5月10日(周日),央行公告了2020年一季度货币政策执行报告,对此我们点评如下:

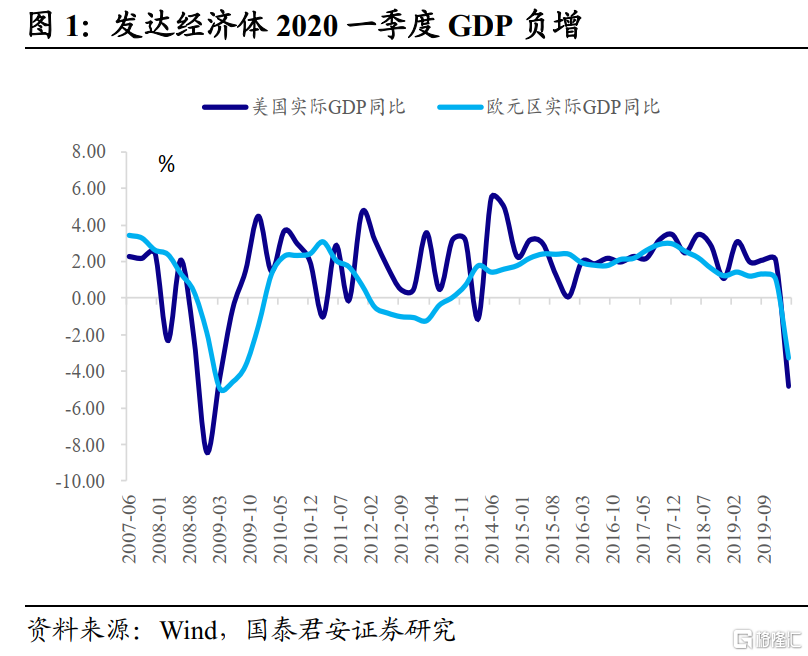

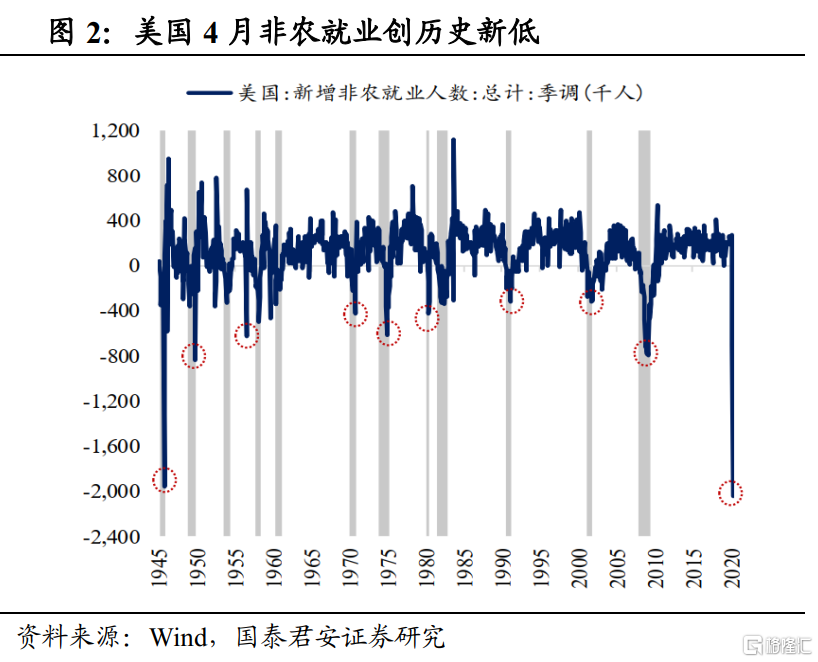

对经济形势的判断为,2020年“全球经济衰退已成定局”。央行对经济形势表述较为悲观,除了已经呈现的数据,比如美国和欧元区一季度GDP增速落入负增,美国4月份新增非农就业为-2050万人。由于“各国应对力度参差不齐”,导致了疫情防控以及经济本身面临极大不确定性。

此外,受疫情冲击,类似于阿根廷对外债依赖度较高的新兴经济体,可能面临着主权信用崩塌的风险,与08年相反,这一轮经济危机或有向金融危机演变的风险,反过来加剧经济衰退。在同样的挤压之下,国内疫情防控领先,货币政策还有常态化空间,为我国实现经济率先复苏营造了良好的前提条件。

货政的指导思想,防控疫情成为“常态化”,加大“六稳”力度。此次货政报告从疫情展开,并另辟专栏探讨疫情对我国经济影响即应对。结合上下文来看,一方面指出国内已经进入后疫情时期,复工复产接近正常水平;另一方面,强调防范输入的压力较大,“疫情防控常态化”。在疫情冲击下,经济发展面临挑战“前所未有”,因此需要加大宏观逆周期调节,以“扩大内需”为核心战略。在具体的经济目标方面,删去了此前关于“十三五规划收官”的描述,呼应了“六稳”的诉求,强调以就业、民生、粮食能源安全等为主要切入点。此次两会上,大概率能看到放弃“目标”而强化“底限”思维。

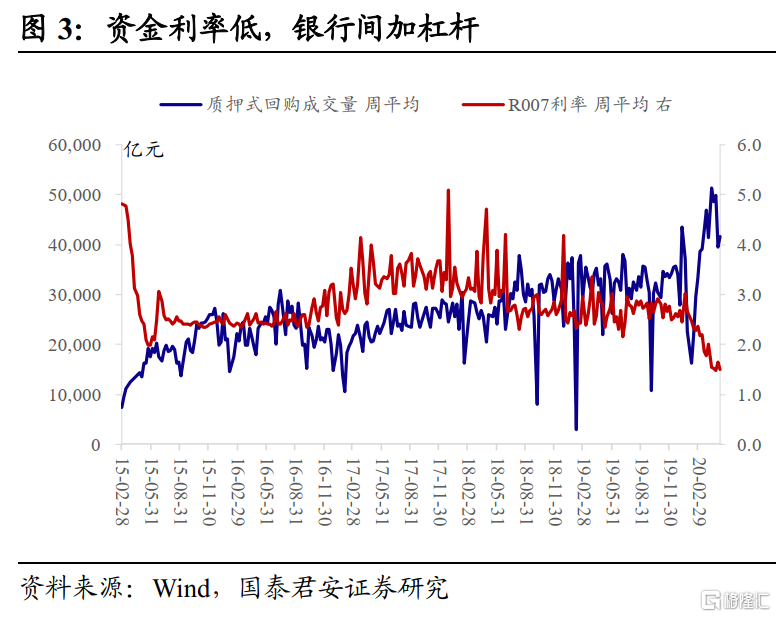

对下一阶段货币政策定调为,重申“更加”灵活适度,点明调控具有“前瞻性”。对冲疫情以来,银行间资金利率不断创新低,市场隔夜回购成交大幅放量,市场狂欢之余也会对货政边际收紧有所担忧。根据央行数据,3月末,金融机构超额准备金率为2.1%,较2019年同期高0.8个百分点;而从措辞来看,此次报告删去了“坚决不搞大水漫灌”的描述,或意味着,为应对“前所未有”冲击,央行对资金利率持续低位的容忍度有所上升。

此外,4月末以来债市的调整快而急,表面是担忧利率供给压力,但更直接的因素为天量供给之下,央行迟迟未重启OMO操作。我们一直强调,5月资金对冲压力不大,唯一的风险在于央行操作与市场预期流动性收敛存在时间差。此次,央行重申稳健的货币政策要“更加”灵活适度,明确点出货币政策的调控具有“前瞻性”,对上文提到的时间差,可能无需过度担忧。

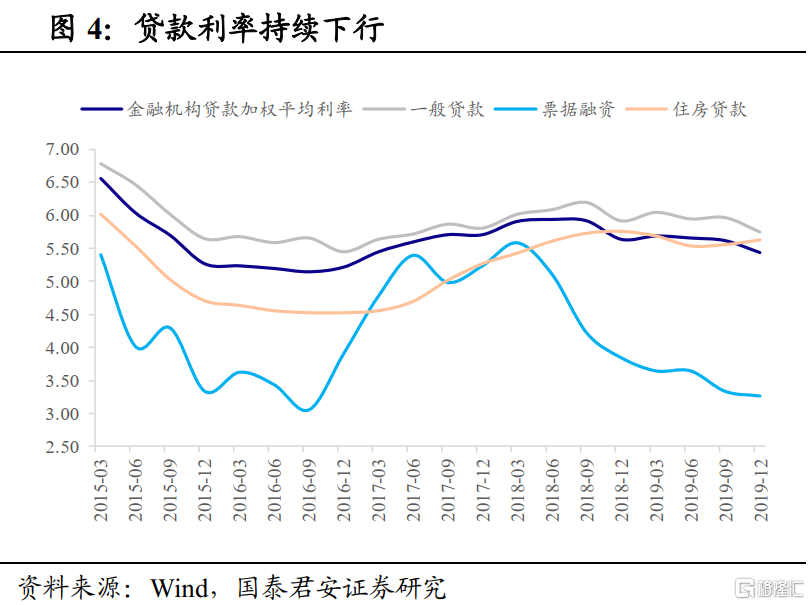

肯定货政传导效果,对于市场关注的存款利率调整,可能需要海外冲击的催化。央行在专栏1中指出“货币政策向实体经济传导更为通畅”,破解了流动性、资本、利率“三大约束”:准备金等数量型工具动用及时有效,银行永续债发行加速提升放贷能力、LPR机制打破贷款隐性下限(超额实现引导贷款加权利率持续下行)。此外,根据央行数据,一季度流动性投放乘数为3.5,即1元流动性支持了3.5元的贷款增长,用定量方式,更清晰说明资金向实体传导行之有效。

此前一系列货政操作行之有效有两点指示意义,其一,降低MLF利率引导LPR以及贷款利率,配合数量型宽松,以上政策皆会延续,并且更具有“前瞻性”和“及时性”;其二,贷款利率下行要求的存款利率也顺应下行,在维持一定息差保护的前提下,存款利率将受到市场化的贷款利率牵引从而实现调控的市场化,那么市场预期的存款基准利率调整可能暂时难以看到。下一个可观测的时间点为二季度末,若外需对国内经济冲击超预期加大,有可能催化更大强度的宽松政策出台。

此外,宽信用另一抓手为扩大直接融资,不走地产刺激的老路。除了间接体系的信贷扩张,央行还提出鼓励扩大直接容易,“建立分层分类的储架式发行管理体系”。所谓“储架发行”,简单理解为一次审批,多次发行,简便材料报送以及发行流程。从近期出台的基础设施公募REITs试点办法,以及资管新规框架下的信托监管细则来看,“堵偏门开正门”思路进一步强化。在更为宏观的层面,针对深圳爆出的“喝茶费”、“一房多售”等炒房乱象,明确提出“保持房地产金融政策的连续性、一致性、稳定性”,强调不走地产刺激的老路。

推荐文章

美股前瞻 | 万斯称美伊谈判取得积极进展!SpaceX首度发行无抵押债券,盘前一度大跌近6%;联电据报将与英特尔合作开发3nm芯片

华盛早报 | 美伊谈判开局不利!伊朗一度暂停对话,纳指期货应声跌超1%;1192亿美元!美股单周资金流入创历史新高

美伊和平谈判仍在继续:纳指期货大跌1%!特朗普再次发出威胁

港股周报 | 剑指万亿市值!智谱周内涨狂飙逾90%再创新高;建滔“双雄”周内再升逾40%;小红书计划年底前赴港上市

“AI 教父”痛批马斯克旗下xAI堪称失败,警示AI将迎巨大泡沫破裂!

一周财经日历 | 英伟达股东大会来袭!黄仁勋或再给利好;中科闻歌等9只新股招股中;美光、携程下周放榜

财报前瞻 | “炸裂”财报呼之欲出?美光Q3每股盈利料飙升1090%!华尔街纷纷祭出“逆天”目标价

美联储如期按兵不动,但鹰派明显!预期年底前将加息25个基点