热门资讯> 正文

莆田系医院国丹健康赴港IPO 背后关联盘根错节

2020-05-09 13:06

原标题:港股 | 惊现莆田系医院赴港IPO!背后关联盘根错节,兄弟公司上市变脸 来源:格隆汇

兴起的“莆田系”,患者的血泪史。

作者 | 喜火

来源 | 格隆汇新股

数据支持 | 勾股大数据

2016年,魏则西事件首次在全国人民面前揭开了莆田系的真相。今年疫情期间,莆田系医院获赠1.6万个N95口罩。在公立协和医院一线战疫医生披着垃圾袋上战场的时刻,连发热门诊都没有的莆田医院却首先获得当地红十字会青睐,举国再次震惊,莆田系的一向作风再次受到关注。

风头刚过不久,莆田系医院国丹健康二次递交港交所上市申请。作为理性的投资人,我们摒弃情感因素来剖析。莆田系能不能投?今天干脆来深扒一下。

1

兴起的“莆田系”,

患者的血泪史

国丹健康在广东省拥有五家医院,包括四家为位于深圳的综合医院——深圳健安医院、深圳罗岗医院、深圳雪象医院、深圳仁康医院,以及一家位于中山市的中医医院——中山国丹中医院。根据弗若斯特沙利文报告,按2018年集团旗下民营综合医院数量计,国丹健康是广东省第二大的营利性民营综合医院集团。

国丹健康的创始人都是福建莆田人,属于市场上响当当的“莆田系”。“莆田系”多指代起家于福建莆田东庄的民营医院,由于福田莆田地区宗族观念深厚,莆田医院亦以宗族式抱团兴起。莆田系以詹、林、陈、黄四大家族为代表,病毒式扩张横扫祖国大陆的每一个城市。

为什么开医院治病救人,还会恶名在外?因为莆田系医院的兴起,多数伴随着患者的血泪就医体验。

莆田系的兴起可以追溯到上世界80年代。当时由于医疗系统不发达,赤脚医生由于时代的原因销声匿迹,莆田的陈德良凭借着非法行医卖“祖传秘方”的方式来到处治病。陈的一大群徒弟疯狂复制他的模式,其中就包括了四大家族中的领头人。尽管没有任何的医学知识,但莆田系针对人们对皮肤科、泌尿科疾病宁可信其有的心理行骗,“打一枪换一地”,席卷全国各地。

以游医积累财富后,莆田系开始寻找经营不善的公立医院,进行科室承包乃至医院承包。这时的莆田医院,在公立医院的招牌掩盖下,把治病当成了痛宰病人的手段。没病的判有病,青霉素包装成千元进口药,治不好的病就拖着骗诊金。

在这样的经营下,一个个医院在莆田系的手中快速回本,时间长了,当地患者都知道底细后,莆田系就换个医院再去复制。财富快速积累的背后,是无数人的血泪、甚至白骨。

2002年,为缓解医疗配套短缺,卫生部开放民营医院牌照。莆田系抓住这个机会建立大量的民营医院。“莆田系”合力,控制了全国八成的民营医院。2013年时,莆田市常年在外从事医疗行业的人员就已超过6万人,年营业额2600多亿元,超过了西部某些省份一年的GDP。

随着韩流兴起,整容业在中国流行,莆田系利用公立医院整形门诊少、患者整形需求缺口大的契机,再次出击垄断了大半全国整形市场。但是这些整形医院依然“路子很野”,常常存在聘请没有行医资质的医生、使用未取得批文的药品的嫌疑。

这样的经营方式下,莆田系往往医疗纠纷频发。

2

魏则西之后不见整改,

屡受行政处罚

而国丹健康是“血统纯正”的莆田系。国丹健康的实际控制人为李金国、李金圆兄弟二人,合计直接持有公司54.59%的股份。李金国是首届莆田(中国)健康产业总会的常务副会长,莆田(中国)健康产业总会就是莆田系的联盟。

根据2016年《法制晚报》一则报道,记者梳理了2005年-2015年间全国范围内以莆田系医院为被告的112件案件,这些医院分属于21家医疗集团,李金圆的名字及国丹集团都赫然在列。

近几年来,尽管面临全国人民的舆论压力,莆田系并没有洗心革面。国丹健康作为莆田系,旗下多个医院,多次遭到行政处罚,涉及对患者虚假夸大广告、实施治疗不告知、非卫生技术人员开展医疗卫生技术活动等行为。

另外,国丹健康更是被曝出以“轻症住院”方式骗取患者的社保金,被勒令依法整改。相关社会保险基金管理局甚至要求其退还约人民币80万元的补偿金,并支付约人民币2700万元的合约罚款。

魏则西事件仍历历在目,莆田系医疗纠纷却屡见不鲜,国丹健康也不例外。

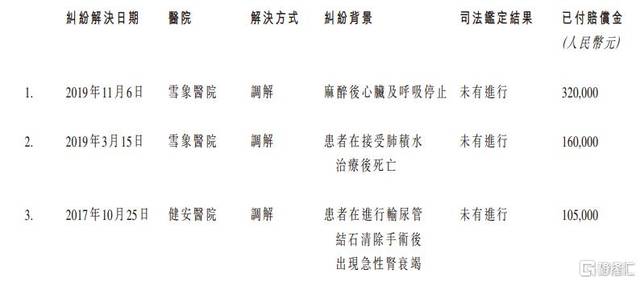

目前,国丹健康有两宗仍未解决的医疗纠纷,都是发生在雪象医院。

其一案例中,一名持续性腹痛患者被送往雪象医院,被诊断为胆结石及肾结石,前后经历两次手术。该患者称,第一次手术后的并发症乃因医院错误地切断其胆总管而非胆囊管所致。另外,其病历并无得到妥善编制及存置。

第二起纠纷是一名患者因交通事故受伤被送往医院接受治疗。手术后,医院告知患者家属,手术成功。翌日,患者在医院死亡。验尸检查显示,存在医院未发现的多处损伤。

切错器官、未发现损伤致人死亡,听起来十分低级的错误,却在一家医院里上演。

目前,涉诉的金额并不大,加起来也才几十万元。另外有报告期内三起已解决的医疗纠纷赔偿,一共赔偿不到五十万元。但是值得注意的是,早有记者披露,莆田系医院处理医疗纠纷,尤其是致人死亡的医疗纠纷,有着特殊的技巧。这些“技巧”上不了台面,赔偿次数和金额,外界也不得而知。

图:已解决医疗纠纷

3

上市后大变脸,

兄弟公司“套路深”

事实上,国丹健康并不是李金国、李金圆操刀上市的第一所民营医院。它的两间兄弟公司早早就上了市。希思医疗(871107.OC)、国丹生物先后于2017年、2018年登陆新三板,分别为整形医院和制药企业。

这两家医院上市前业绩都表现不俗,但是上市后业绩都出现大变脸。希思医疗于2019年4月被ST,原因是2018年经审计期末净资产为负。从高增长到负增长,医院上市后业绩说崩就崩,究竟是医院经营状况突变恶劣,究竟是因为上市前后业务差距巨大,还是上市公司被掏空?我们不得而知。作为两兄弟经营的第三家要上市的医院,国丹健康是否会出现同样的状况,则值得投资者注意。

国丹集团旗下公司关系错综复杂,据不完全统计,截至2016年李金国、李金圆兄弟俩名下有接近20个民营医院,还有广告公司、多家制药公司,其中关联交易值得警惕。

国丹生物中的大客户名单中包括海南国丹药业,海南国丹是李金国、李金圆的第一家正式私营医院,是一切的起点,目前海南国丹已经股权转让。国丹生物以巴洛沙星胶囊为主要产品。这是非常常见的药物,但海南国丹转让后,仍然长期向国丹生物采购该药品,从国丹生物的毛利率水平上,也看不出价格上的明显优势。

单看财务数据,国丹健康的财务增长也不如人意。2017、2018及2019财年,国丹健康医疗分别实现收入2.02亿、2.14亿及2.15亿元人民币,净利润分别为2872.1万元、2507万元及1837.2万元,营收成长性弱,净利润则是出现连续下滑。

而近几年,民营医院行业整体一直颇具成长性,广东省民营医院的收益由2014年约人民币148亿元增加至2018年约人民币282亿元,复合年增长率为17.5%,国丹健康的增长显然远低于行业平均。

前面提到,国丹健康因用“住院”而涉及骗保被处罚后,规范了住院标准,随之而来的,是住院人数大幅下滑。也就是说,如果没有骗保的优势,患者并不愿意选择这些民营医院,这从侧面也说明了医院的专业能力并不能让一般患者信服。

以上所说的,还只是冲刺上市前的业绩,按照过往两家公司的做派,上市后业绩会否变脸,也值得警惕。

连月来,新冠疫情冲击下,医院不得不停诊、限流,牙科、眼科等很多治疗项目不能开展。公立医院尚有财政支撑,私立医院则备受压力。一方面是营收不断下降,另一方面是人力、租金等固定成本。民营医院恐怕要受到一大波冲击。

尽管民营医院良莠不齐,但是当中也不乏以专业为导向的医院,有些民营医院甚至向一线抗疫医院输送医护人员。这些优质的民营医院才会是未来医疗体制改革的重要组成部分,也是资本愿意在危机中撑起基本盘的标的。

推荐文章

美股前瞻 | 万斯称美伊谈判取得积极进展!SpaceX首度发行无抵押债券,盘前一度大跌近6%;联电据报将与英特尔合作开发3nm芯片

华盛早报 | 美伊谈判开局不利!伊朗一度暂停对话,纳指期货应声跌超1%;1192亿美元!美股单周资金流入创历史新高

美伊和平谈判仍在继续:纳指期货大跌1%!特朗普再次发出威胁

港股周报 | 剑指万亿市值!智谱周内涨狂飙逾90%再创新高;建滔“双雄”周内再升逾40%;小红书计划年底前赴港上市

“AI 教父”痛批马斯克旗下xAI堪称失败,警示AI将迎巨大泡沫破裂!

一周财经日历 | 英伟达股东大会来袭!黄仁勋或再给利好;中科闻歌等9只新股招股中;美光、携程下周放榜

财报前瞻 | “炸裂”财报呼之欲出?美光Q3每股盈利料飙升1090%!华尔街纷纷祭出“逆天”目标价

美联储如期按兵不动,但鹰派明显!预期年底前将加息25个基点