热门资讯> 正文

广发廖凌:港股真的迎来配售潮了吗? 5月波动或增加

2020-05-10 14:07

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

文:广发海外策略首席廖凌(金麒麟分析师)

● 港股策略周论:港股真的迎来配售潮了吗?

近期部分港股强势板块配售、可转债发行量增加,引起市场“抽血”效应的疑虑。港股是否已具备“配售潮”的条件?若果真出现“配售潮”,对港股市场的影响如何?本期策论,我们就此问题进行详细剖析。

港股再融资成为疫情下IPO滑坡的补充。相比疫情下“遇冷”的IPO,港股配股、可转债(CB)等再融资的发行在疫情下遭受的整体冲击相对更小,但远非火爆。和往年相比,信息技术配股公司占比提升,多以小市值公司为主;从个股来看,不乏部分前期表现强势个股配售。

自上而下来看,当前港股市场不具备形成“配售潮”的条件。在当前经济疲弱、盈利下行、估值偏低的市场环境下,加上对折价配售的限制政策,上市公司配售的意愿偏低,使得2020年出现“配售潮”的概率偏低,对市场走势不会产生根本性的影响。

自下而上层面,即使港股配售增加,也并不能决定股价趋势。我们认为,配股固然会造成股票供给量的突然增加,但公司股价走势更多还是有赖于盈利、估值、风险偏好等诸多因素的综合作用,“逢配股必跌”的陈词滥调缺乏足够的解释力。此外,“先旧股后新股”方式的减少、高位配售占比偏低,可能也意味着配售对股价冲击的减弱。

投资策略:5月市场波动可能增加,但回调后仍建议增配港股。欧美复工后的疫情长尾风险仍然存在,加上低油价影响,需关注因债务“压力测试”、基本面下修带来的海外波动风险。但在 “资产荒”下,高股息的港股若估值回调后,中长期的配置性价比仍极高;行业配置关注低估值(银行、地产)、低波动(医药、必需消费)、稀缺性(软件互联网)三条主线。

● 市场概览与情绪跟踪

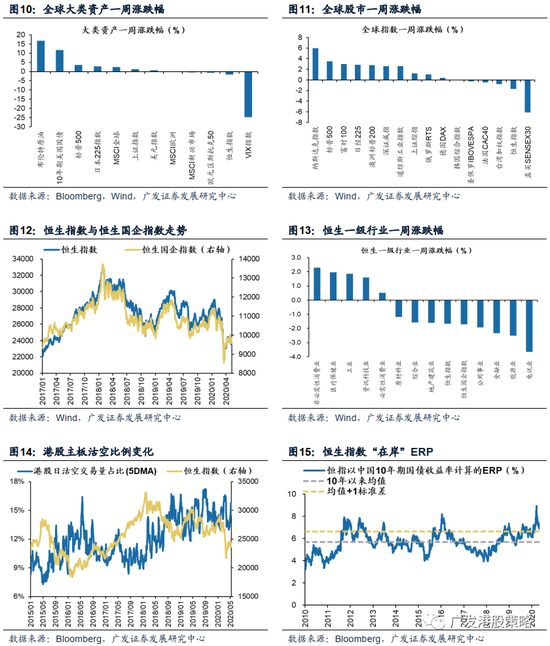

本周(5.4-5.8)恒生指数下跌1.68%,板块方面,恒生一级行业分化,非必需消费业领涨,电讯业跌幅最大。HVIX指数、港股看跌看涨期权比例、主板沽空比例均小幅下降。

● 宏观流动性与估值跟踪

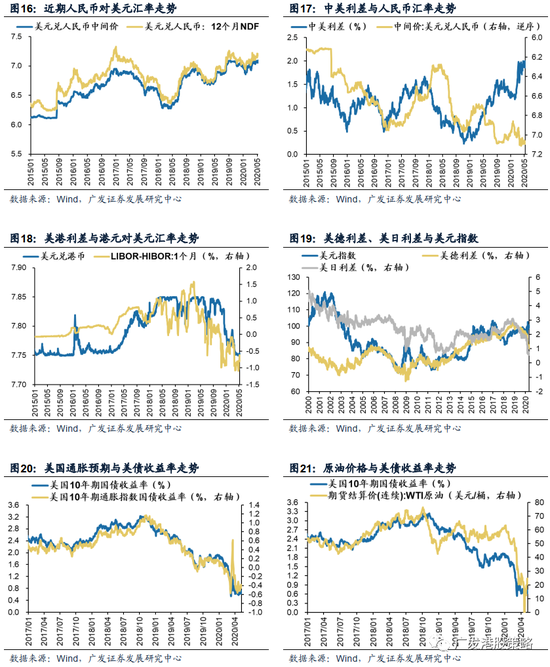

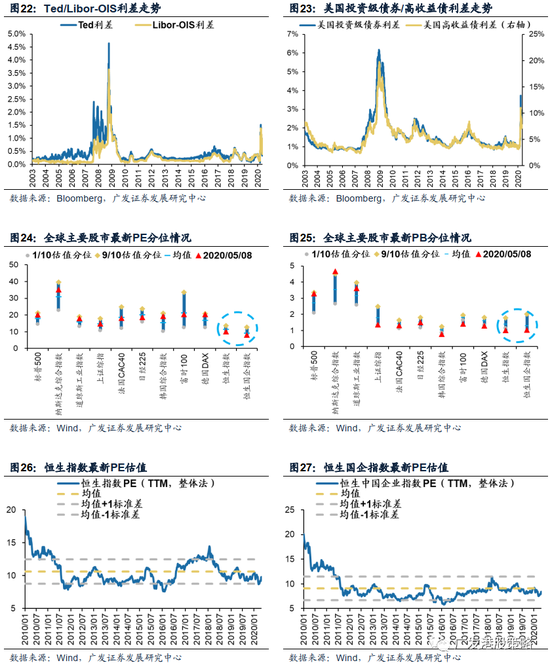

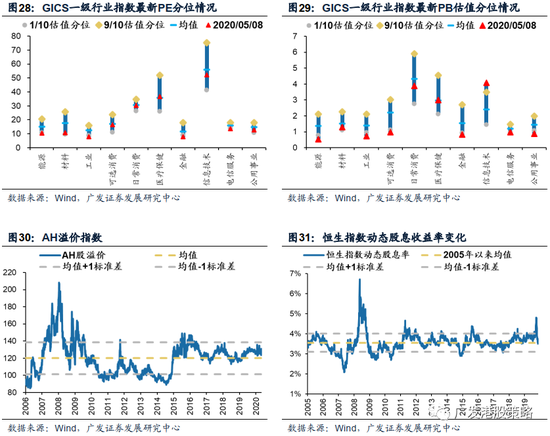

本周(5.4-5.8)人民币兑美元汇率贬值,10年期美债利率0.69%,中美利差小幅走阔至193BP。WTI原油价格上涨至24.7美元/桶。恒生指数PE 9.78倍,低于历史均值水平。

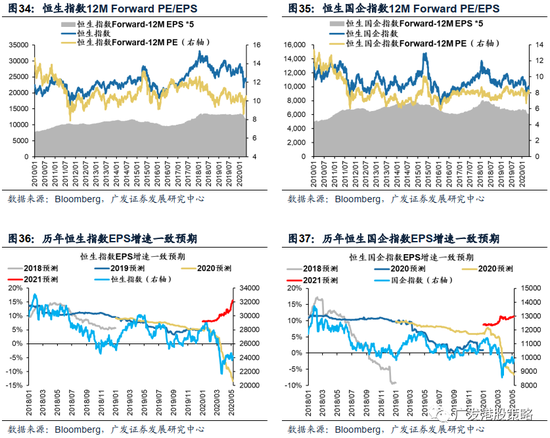

● 一致预期EPS跟踪

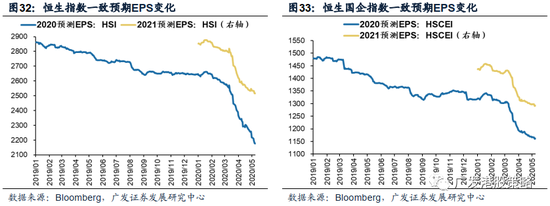

本周(5.4-5.8)彭博对于恒生指数、恒生国企指数20年EPS一致预期增速下调。

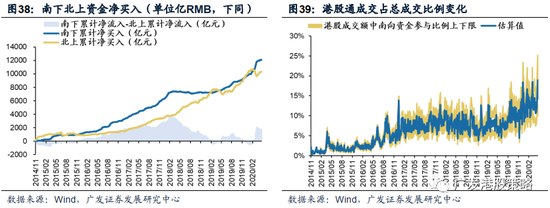

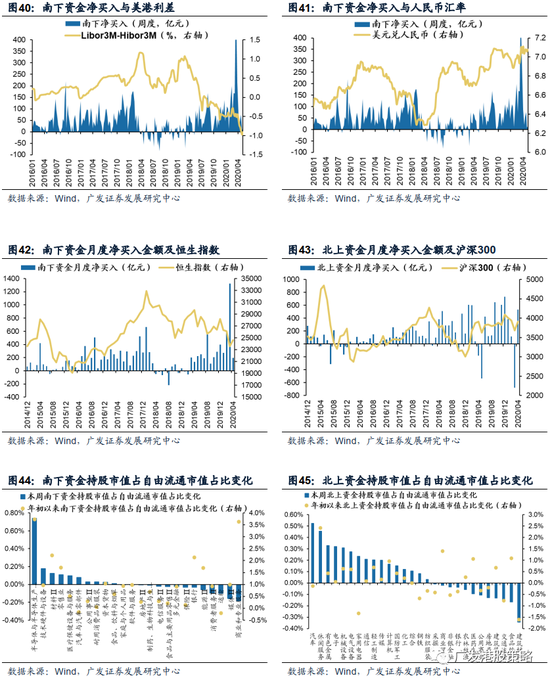

● 南下北上资金跟踪

本周(5.4-5.8)北上资金净流入28.6亿元,南下资金净流入16.9亿元,港股成交额中南下资金参与占比上升。

● 核心假设风险

美元、美债利率上行;国内信用收紧;盈利不达预期、贸易格局恶化。

报告正文

一、港股周论:港股真的迎来配售潮了吗?

与节后A股的强势不同,港股整体表现较为平淡;港股恒生指数、恒生国企指数分别下跌1.68%、1.72%。板块方面,恒生一级行业涨跌互现,信息技术和日常消费板块领涨,低估值的金融、电信服务反而跌幅最大。

在近期港股市场持续低位震荡的背后,隐藏着投资者更深层次的心理矛盾,比如汇丰控股暂停分红,掀起一波关于港股高股息、低估值是否为“价值陷阱”的讨论;再比如最近港股强势板块配售、可转债(CB)发行量增加,引起市场“抽血”效应的疑虑。

站在市场波动之际,我们需要回答一个容易被“印象流”和“标题党”的疑问——港股是否真的已经迎来配售潮?此外,“逢配股必跌”似乎是港股投资者长期以往的简单粗暴理解,但事实是否果真如此?和历史上多次配股规模较大的年份相比,当前港股所处的市场周期、经济周期、盈利周期、估值水位、货币环境、监管政策是否本就存在根本性的差异,使得即使配售规模增加,也无需对此过于担忧?针对港股配售此话题,我们本期的策论尝试用数据和逻辑进行全面的解读。

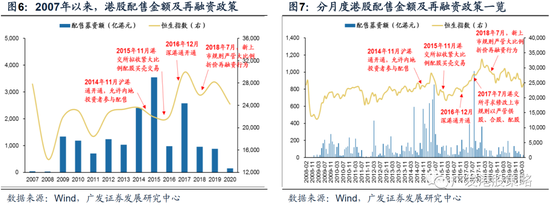

1.1 相比疫情下“遇冷”的IPO,港股再融资相对活跃,但远非火爆

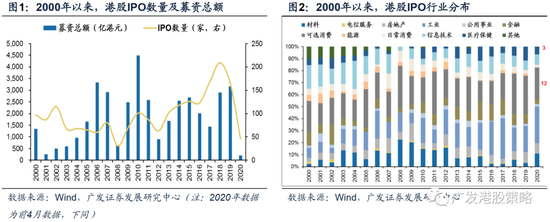

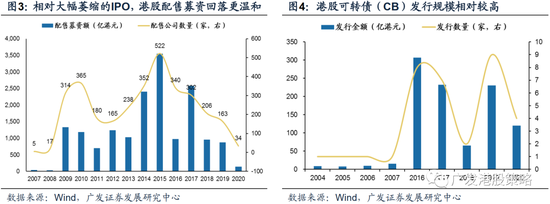

新冠疫情爆发之后,造成内地公司赴港上市数量滑坡,2020年初至今仅有46家IPO。尽管随着国内疫情由“遏制”阶段进入“缓疫”阶段(WHO于4月6日表述),但出于对疫情后的经济前景、企业经营预期不明朗,加上更少的社交场景也延缓了港股上市公司IPO的速率。从热门行业的IPO节奏来看,医药板块最具代表性,2019年共有19家公司赴港上市,但2020年至今仅有3家。

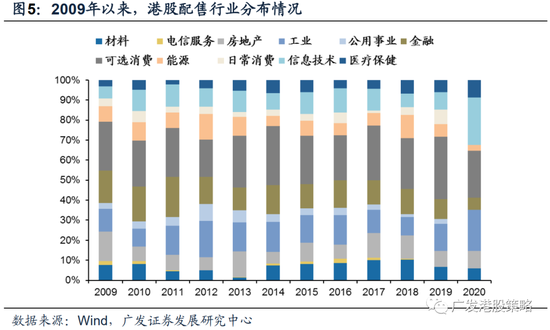

相比之下,配股、可转债(CB)等再融资的发行流程更简洁、审批速率更快,在疫情下遭受的整体冲击相对更小,例如CB发行规模较去年同期反而更高,而配售规模的下滑也更为温和。

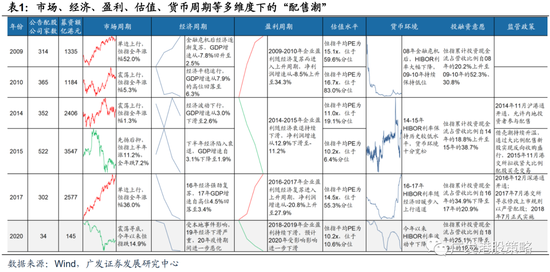

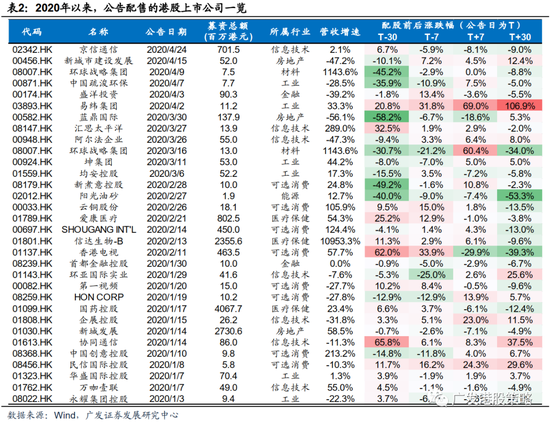

从板块分布的情况来看,以往港股地产、金融、工业、可选消费等板块是配股公司较多的方向,以传统产业为主;但今年有所不同的是,科技股表示出更高的配股兴趣,但以小市值公司为主;也不乏部分前期表现强势个股配售,如爱康医疗(01789.HK)。

1.2 自上而下来看,当前港股市场不具备形成“配售潮”的条件

考虑到年初以来配售公司数量仍然偏低,自然无法将其称之为“配售潮”。事实上,从市场周期、经济周期、盈利周期、估值水位、货币环境、监管政策等多个维度出发,当前的港股上市公司出现“配售潮”的概率不高,主要理由如下:

(1)和2009、2010、2014、2017年相比,2020年的整体市场情绪偏低、盈利偏弱、估值偏低,上市公司尤其是传统产业公司的股价多处于底部区间,配售意愿整体不强;

(2)和2015年相比,最大的差别在于政策环境,2014年11月允许内地投资者参与港股配售之后,2015年迎来了一波史无前例的“配售潮”,直至2015年11月港交所拟收紧大比例配股买壳交易,使得频繁出现的配售活动有所降温。

总体来看,尽管货币宽松利于配售参与方的资金募集,但在当前经济疲弱、盈利下行、估值偏低的市场环境下,加上对折价配售的限制政策,上市公司配售的意愿偏低,使得2020年出现“配售潮”的概率偏低,对市场走势不会产生重要影响。

1.3 自下而上层面,即使港股配售增加,也并不能决定股价趋势

退一步讲,假如后续果真“出乎其料”迎来新一轮“配售潮”,是否要“谈配股色变”?至少从2020年配售的港股样本来看,配股公告后T+7日内股价上涨/下跌的公司数分别为18/15,“逢配股必跌”的陈词滥调缺乏足够的解释力。我们认为,配股固然会造成股票供给量的突然增加,但公司股价走势更多还是有赖于盈利、估值、风险偏好等诸多因素的综合作用。

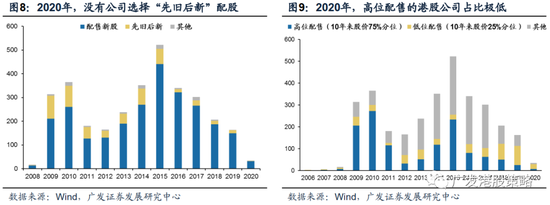

另外,从配售方式的演绎来看,“先旧股后新股”方式的减少、高位配售占比偏低,可能也意味着配售对股价冲击的减弱:(1)所谓先旧后新,是公司把旧有股份售予独立第三方投资者,然后公司再认购发行的新股份,其优点是较快,更利于获配后直接抛售,通常对二级市场股价更容易产生不利影响。今年“先旧后新”的配售公司数量为0;(2)高位配售(以10年以来股价75%分位衡量)容易造成“高位圈钱”的不良形象并产生股价波动,但今年大多数公司仍属于低位配售。

1.4 投资策略:5月市场波动可能增加,但回调后仍建议增配港股

近期投资者较为关心配售、CB发行对市场的负面影响,我们历史复盘、案例分析的维度出发,主要回答两个问题:(1)港股是否具备迎来“配售潮”的条件?(2)即使后续出现“配售潮”,对港股市场的影响如何?我们的主要的结论如下:

第一,相比疫情下“遇冷”的IPO,港股配股、可转债(CB)等再融资的发行在疫情下遭受的整体冲击相对更小,但远非火爆。和往年相比,信息技术配股公司占比提升,多以小市值公司为主;从个股来看,不乏部分前期表现强势个股配售。

第二,自上而下来看,当前港股市场不具备形成“配售潮”的条件。在当前经济疲弱、盈利下行、估值偏低的市场环境下,加上对折价配售的限制政策,上市公司配售的意愿偏低,使得2020年出现“配售潮”的概率偏低,对市场走势不会产生重要影响。

第三,自下而上层面,即使港股配售增加,也并不能决定股价趋势。我们认为,配股固然会造成股票供给量的突然增加,但公司股价走势更多还是有赖于盈利、估值、风险偏好等诸多因素的综合作用,“逢配股必跌”的陈词滥调缺乏足够的解释力。此外,“先旧股后新股”方式的减少、高位配售占比偏低,可能也意味着配售对股价冲击的减弱。

投资策略:5月份港股市场可能迎来更多波动,但估值回调后配置价值仍较为突出。欧美复工后的疫情长尾风险仍然存在,加上低油价影响,需要关注因债务违约“压力测试”、经济衰退和盈利下修带来的海外波动风险。在美股动态PE估值快速修复至历史上限之后,我们认为其将从“快跌快涨”的模式转入“绵绵细雨”,或对港股产生阶段性干扰。但港股极低的估值已隐含了海外“危机模式”和基本面下行的悲观情景,经历暴跌之后伴随利多因素的“积少成多”,若出现估值回调后则无必要过度悲观。

行业配置继续关注“低估值、低波动、稀缺性”三条主线:(1)对于长期资金而言,港股高股息是一个极佳的配置方向(银行、地产);(2)疫情“低敏感”的医药、必需消费“抱团”效应有望继续,但估值的压制使得精选个股的重要性抬升;(3)个股层面,优质“稀缺资产”是长期不变的投资主题,Q2我们建议关注中概回归预期增强下的软件互联网等“新经济”领域。

市场概览与情绪跟踪:本周(5.4-5.8)恒生指数下跌1.68%,板块方面,恒生一级行业分化,非必需消费业领涨,电讯业跌幅最大。HVIX指数、港股看跌看涨期权比例、主板沽空比例均小幅下降。

宏观流动性与估值跟踪:本周(5.4-5.8)人民币兑美元汇率贬值,10年期美债利率0.69%,中美利差小幅走阔至193BP。WTI原油价格上涨至24.7美元/桶。恒生指数PE 9.78倍,低于历史均值水平。

一致预期EPS跟踪:本周(5.4-5.8)彭博对于恒生指数、恒生国企指数20年EPS一致预期增速下调。

南下北上资金跟踪:本周(5.4-5.8)北上资金净流入28.6亿元,南下资金净流入16.9亿元,港股成交额中南下资金参与占比上升。

二、一周港股流动性、盈利预期与估值

2.1 市场概览与情绪跟踪

2.2 宏观流动性与估值跟踪

2.3 一致预期EPS跟踪

2.4 南下北上资金跟踪

风险提示

美元指数、美债收益率大幅上行的风险

国内信用政策持续收紧的风险

经济和上市公司盈利不达预期的风险

中美贸易格局继续恶化的风险

前期报告一览

港股策略周论

港元升、人民币贬,对港股有何影响?——5月第1期

沪港深基金Q1:加仓“稀缺性”资产——4月第4期

美股从暴跌暴涨到“绵绵细雨”——4月第3期

港股分行业财报:19年回顾及20年展望——4月第2期

相比美股,港股基本面的双重“免疫力”——4月第1期

海外风险“三座大山”与边际变化——3月第4期

海外和中国资产估值调整是否结束?——3月第3期

美股高收益债“金丝雀效应”再次验证——3月第2期

美股大跌与港股:暂难脱钩,调整各异——3月第1期_

”A强H弱”是趋势,还是一时煎熬?——2月第4期

疫情“价值坑”下的市场微观结构——2月第3期

春节前后,海外市场有哪些风险点?——1月第3期

2020年港股如何配置?——12月第1期

19Q3沪港深基金配置全景图——11月第1期

为何港股不再跑输A股——10月第4期

香港施政报告与本地股配置——10月第3期

港股:估值“弹簧”具备向上弹性——10月第2期

若美股下跌,港股能否“脱钩”——9月第3期

配置的天平逐渐向港股倾斜——9月第2期

港股策略专题

从汇丰暂停派息到“价值陷阱”——港股高股息是伪命题吗?

极限压力释放后的反弹——海外及港股市场大涨点评

写在恒指PB“破净之际:看多港股,长线价值者的福音

油价和多重利空下的港股:艰难时刻,等待黎明

深度|美股大跌后“何去何从”?——逆周期的“负隅顽抗”

疫情与港股市场:“价值坑”的情理之中与意料之外

港股:价值回归年——2020年港股策略展望

四问H股“全流通”:价值发现的”一大步“

事件阴霾与港股下跌:虽历短痛,终将修复

港股“黑天鹅”启示录(二):全球化裂痕、事件阴霾与市场波动

配置的天平向港股倾斜——广发总量论坛

“基本盘”显韧性,早周期待蓄势——2019年港股中报业绩深度专题

港股大涨背后:价值坚守的回馈

再论港股长周期:价值凸显,宜扬“长”避“短”

人民币破7下的港股:估值易超调,抱团弱周期

港股长周期:价值钟摆与均值回归——广发海外投资“长线”系列一

本报告信息

对外发布日期:2020年5月10日

分析师:

廖凌:SAC 执证号:S0260516080002,SFCCE No. BNH159

报告正文请参阅广发研报系统(可向对口销售咨询登入方式):

https//research.gf.com.cn/reportdetail/500010460

法律声明

请向下滑动参见广发证券股份有限公司有关微信推送内容的完整法律声明:

本微信号推送内容仅供广发证券股份有限公司(下称“广发证券”)客户参考,相关客户须经过广发证券投资者适当性评估程序。其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,若使用本微信号推送内容,须寻求专业投资顾问的解读及指导,广发证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以广发证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被广发证券认为可靠,但广发证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下广发证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映广发证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归广发证券所有,广发证券对本微信号及其推送内容保留一切法律权利。未经广发证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

感谢您的关注!

推荐文章

美股前瞻 | 万斯称美伊谈判取得积极进展!SpaceX首度发行无抵押债券,盘前一度大跌近6%;联电据报将与英特尔合作开发3nm芯片

华盛早报 | 美伊谈判开局不利!伊朗一度暂停对话,纳指期货应声跌超1%;1192亿美元!美股单周资金流入创历史新高

美伊和平谈判仍在继续:纳指期货大跌1%!特朗普再次发出威胁

港股周报 | 剑指万亿市值!智谱周内涨狂飙逾90%再创新高;建滔“双雄”周内再升逾40%;小红书计划年底前赴港上市

“AI 教父”痛批马斯克旗下xAI堪称失败,警示AI将迎巨大泡沫破裂!

一周财经日历 | 英伟达股东大会来袭!黄仁勋或再给利好;中科闻歌等9只新股招股中;美光、携程下周放榜

财报前瞻 | “炸裂”财报呼之欲出?美光Q3每股盈利料飙升1090%!华尔街纷纷祭出“逆天”目标价

美联储如期按兵不动,但鹰派明显!预期年底前将加息25个基点