热门资讯> 正文

建业新生活的思考,是否把高瓴都忽悠进来了?

2020-05-07 09:40

最近港股建业新生活启动了招股程序,建业物业名气本身并不大,我是打算放弃申购的,但是,没想到高瓴参与了基石,一下提醒了我,耐下心来把招股书看了一下。

首先看估值:

由于高瓴的加持,目前预期以上限7.2元进行定价,预期总市值为8,640百萬港元,按照2019年的净利润2.5亿港币测算,发行PE为35倍左右。物业股按照35倍PE测算,发行PE并不低。名气并不大的建业何德何能能配上如此的估值呢。

我们在物业股进行分析的时候,传统最在意的数据有两个,

1个是利润率提升,建业不存在这个问题,他的毛利率只有15%,而且主要物业在中原地区,地区本身经济发达程度制约了提价。

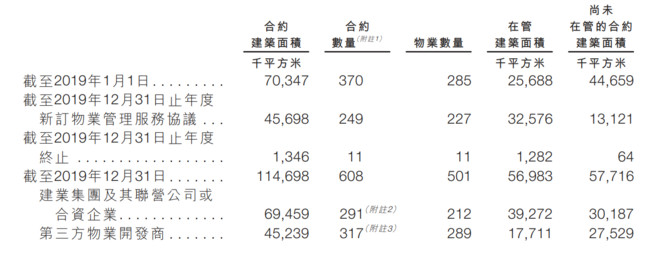

2是在管面积和合同面积彼此的比例,截止2019年底分别是56983千方和57716千方,接近1:1了,因为新合同一般在3年以内就都可以交付,所以就管理面积,3年可以看到翻倍空间,企业的成长逻辑是存在的。符合一般物业股的操作思路。

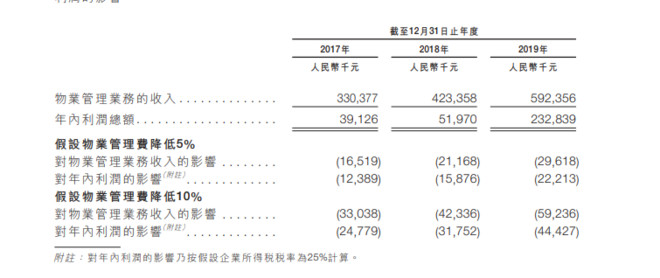

但是,再看建业的利润数据,怎么突然就觉得很奇怪呢。建业新生活物业费收入5.9亿元,而利润高达2.3亿,利润率高达38%,突然感觉,神奇的公司啊,小伙伴表示惊呆了。

按照建业5.9亿的物业管理服务收入,5%实际净利润来计算(即使是保利高端物业也只有7%,建业地处中原,而且大量三方物业,5%还算高估了),其实他物业管理的真实净利润最多只有4000万,顶天了。

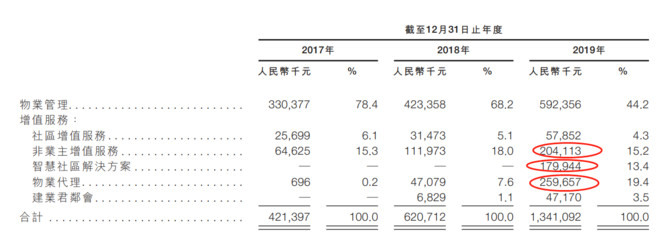

从收入构成上看,原来他真实净利润主要来源于物业代理(毛利润率49%),在上市前一年暴涨,说白了就是卖房子啊。这能算是稳健业务吗。没关系。人家也给你明说了。

非业主增值服务

综上而言:建业新生活的承销商钱没有白拿,利用市场对于物业股的热衷,创造了新的物业股包装模式,市场不是喜欢物业股吗,直接把房地产中介,旅游,社区电商服务全部给你包装进去,打包享受物业股的估值,真是绝对的高手。至于有没有长线价值。。就看。

推荐文章

美股异动 | 科技股全线暴跌!闪迪跌超13%,美光跌超8%,迈威尔科技跌超5%

美股前瞻 | 科技股遭抛售潮!纳指期货盘前大跌2.5%;SpaceX连跌三天获“木头姐”狂买3200万美元;机构称美联储年内加息可能较低

新股申购 | 安克创新H股今起招股!一手入场费10032.16港元

华盛早报 | 股价三连跌市值蒸发超6000亿美元!SpaceX再重挫16%;港股“ETF之王”易主!南方两倍做多海力士年内累涨逾10倍

美股前瞻 | 万斯称美伊谈判取得积极进展!SpaceX首度发行无抵押债券,盘前一度大跌近6%;联电据报将与英特尔合作开发3nm芯片

美伊和平谈判仍在继续:纳指期货大跌1%!特朗普再次发出威胁

“AI 教父”痛批马斯克旗下xAI堪称失败,警示AI将迎巨大泡沫破裂!

美联储如期按兵不动,但鹰派明显!预期年底前将加息25个基点